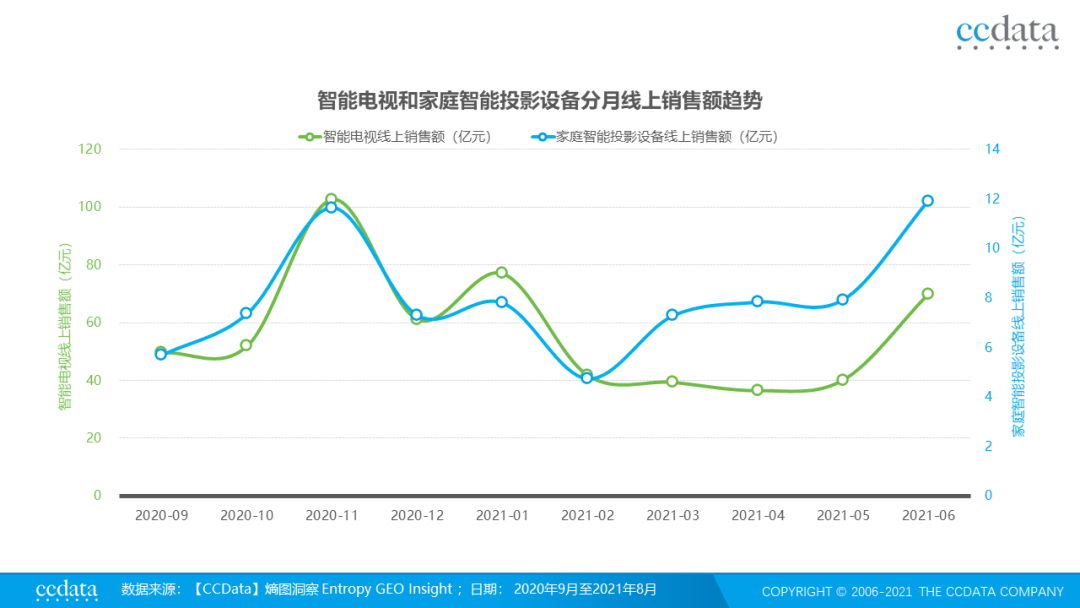

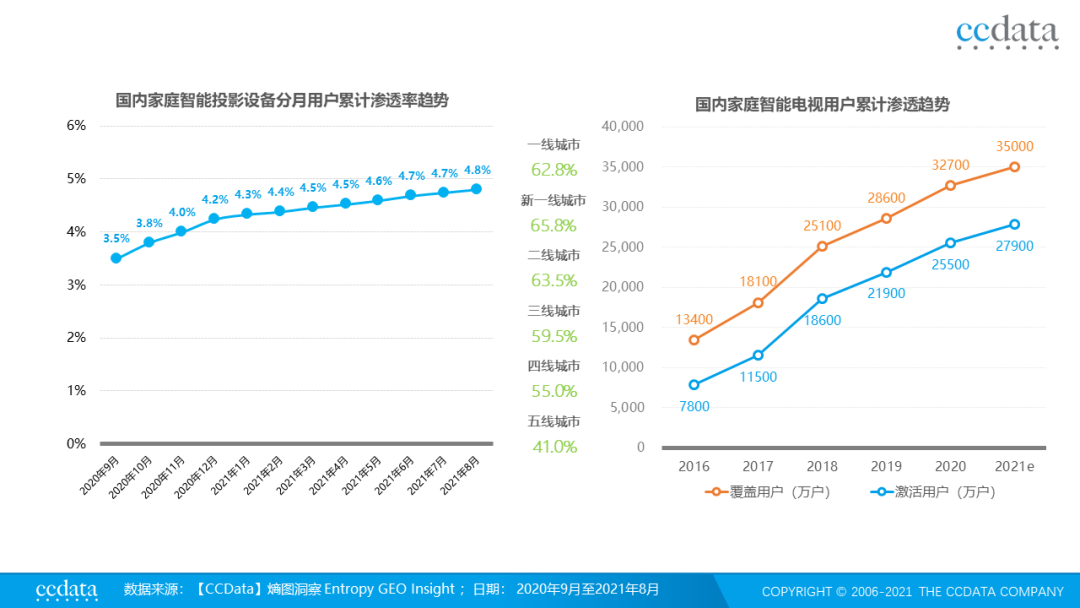

2021 年以来,中国家庭智能投影仪销售额增速超过智能电视,累计用户渗透持续增长。

—、从线上销售额趋势看,2021 年 2 月之前,家庭智能投影仪和智能电视的线上销售趋于一致,而 2021 年 2 月之后,家庭智能投影仪线上销售额增速显著高于智能电视。从用户渗透角度,智能电视仍是家庭观看视频节目的主要共享媒体设备,而使用智能投影仪的家庭数量正在持续增长。

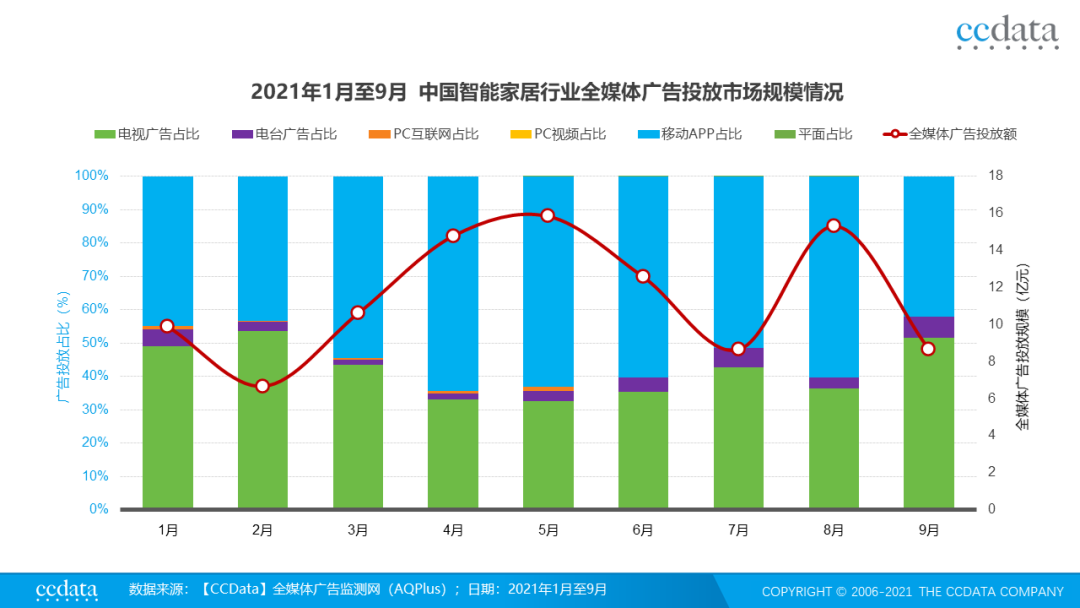

中国智能家居品牌广告市场规模潜力大,品牌广告和促销仍是刺激产品销售的两大手段

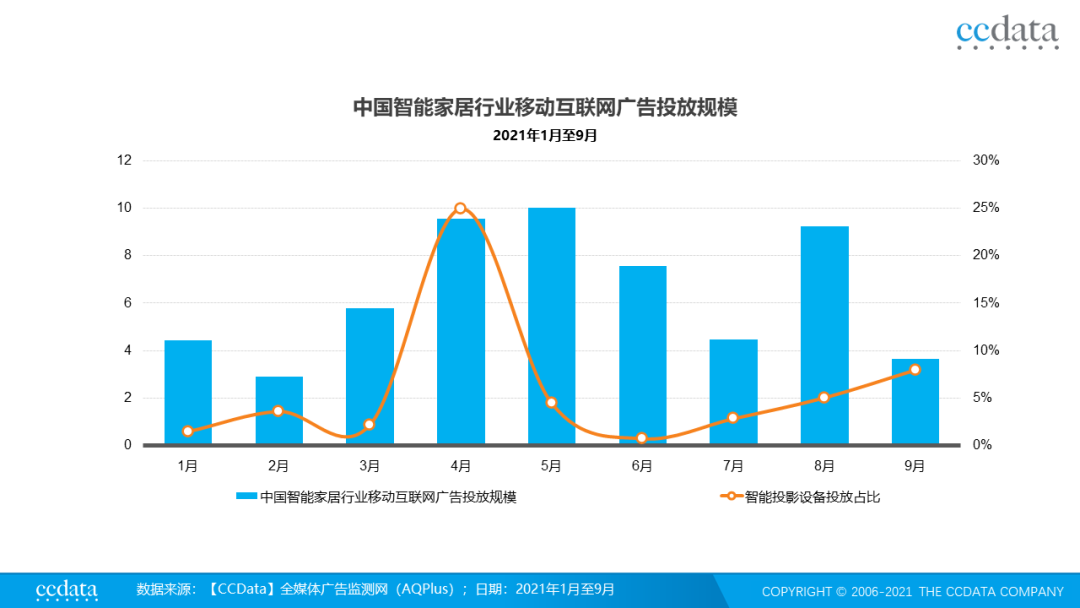

1、2021 年 1 月至 9 月,中国智能家居行业全媒体品牌广告投放市场规模超百亿元

分媒体来看,中国智能家居行业在电视媒体投放规模 41.2 + 亿元,在电台媒体投放规模 3.7 + 亿元,在 PC 互联网媒体投放规模 4376 + 万元,在移动互联网媒体投放规模 57.6 + 亿元,在平面媒体投放规模 202 + 百万元,电视和移动互联网媒体是智能家居品牌的主要投放渠道。

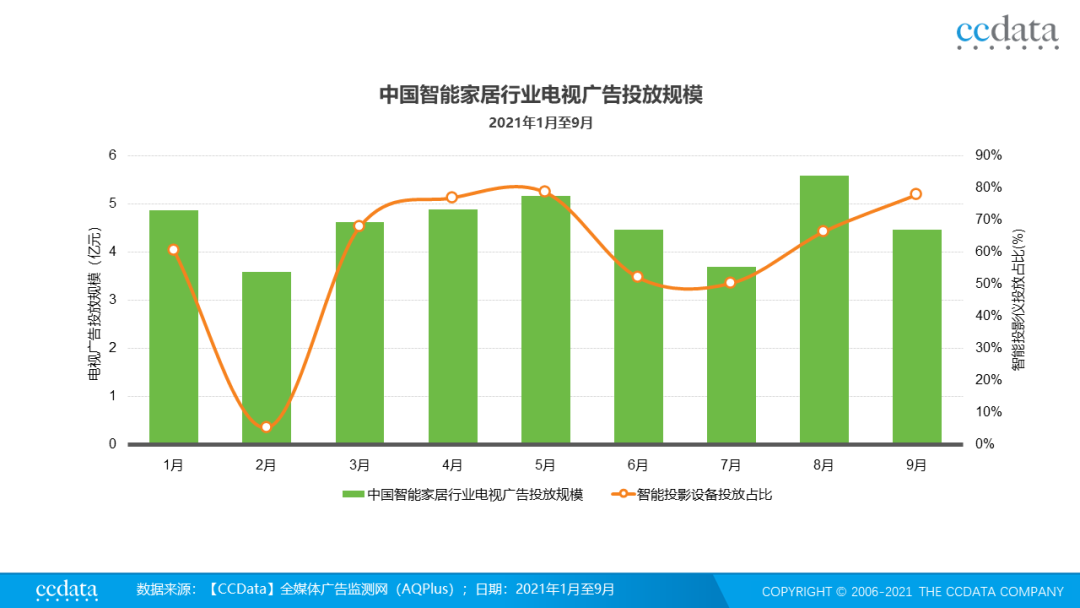

2、家庭投影仪作为泛电视设备的家庭场景终端更倾向于在电视媒体进行广告投放

2021 年 1 月至 9 月,家庭智能投影仪在电视端投放规模 25.3 + 亿元,在移动互联网端投放规模达 4.05 亿 + 元,广告投放市场规模超 29.4 亿元。

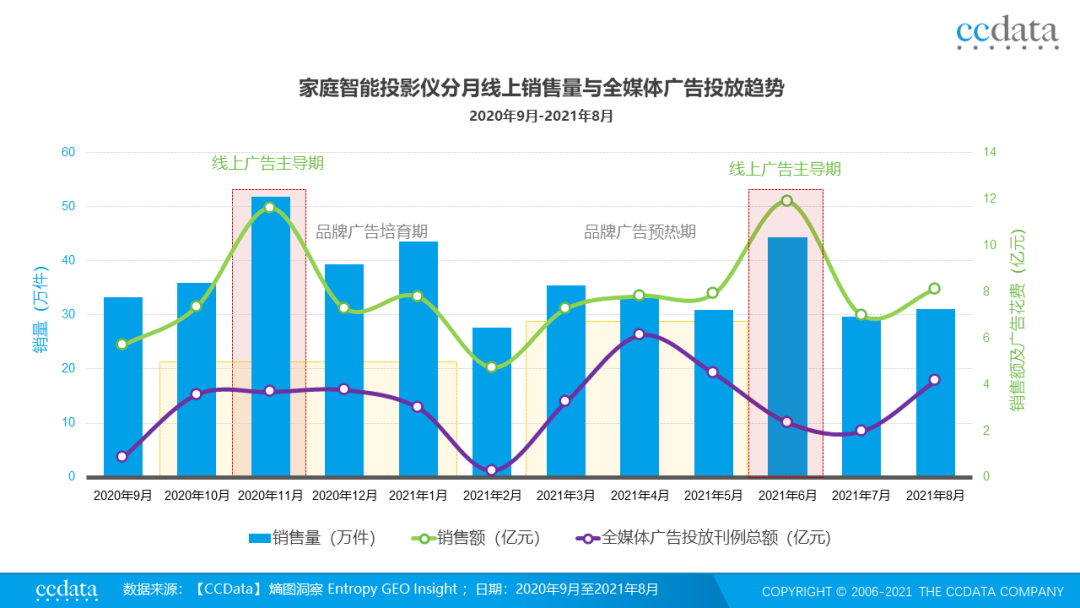

3、家庭智能投影仪品牌广告与电商促销广告节奏互补助力增长

“双十一”和 “618” 两大电商购物月家庭智能投影主要侧重电商促销效果类营销,除此之外月份,家庭智能投影仪品牌随季节性进行品牌广告投放为主,相应线上销售额也与品牌广告投放趋势正相关。

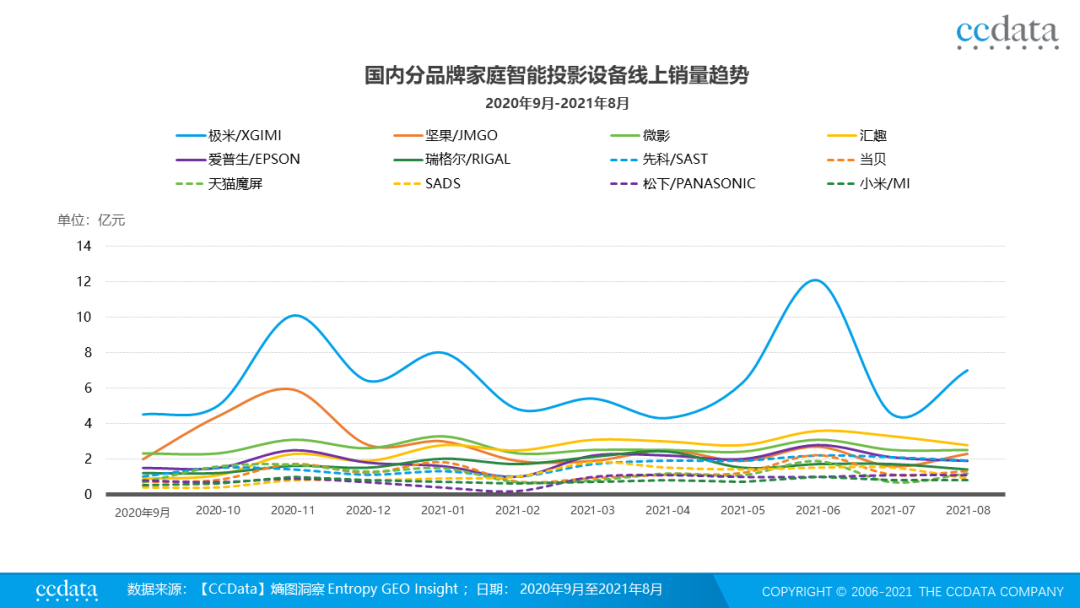

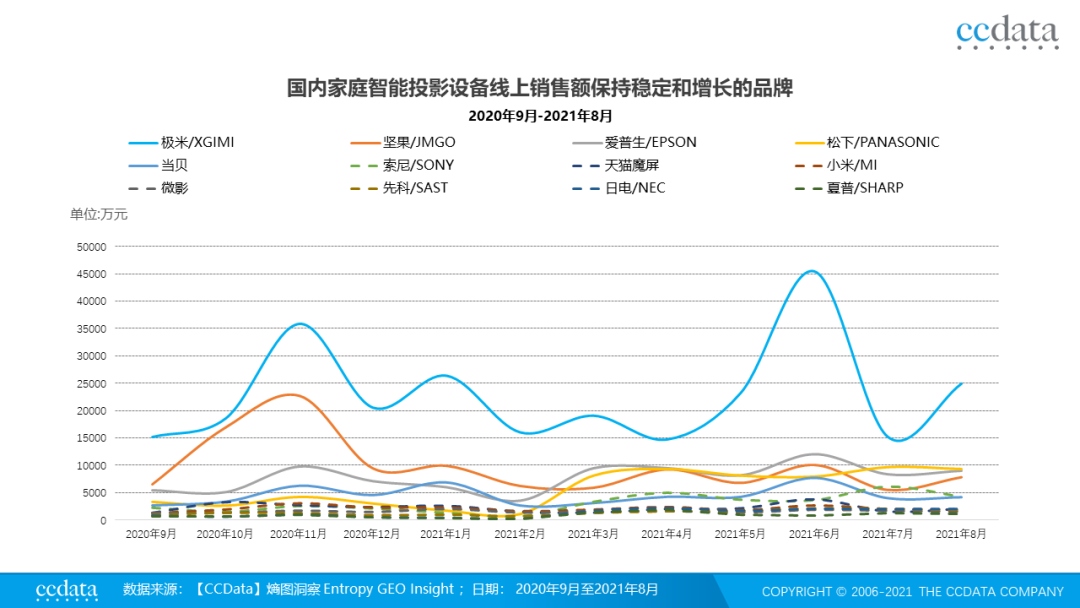

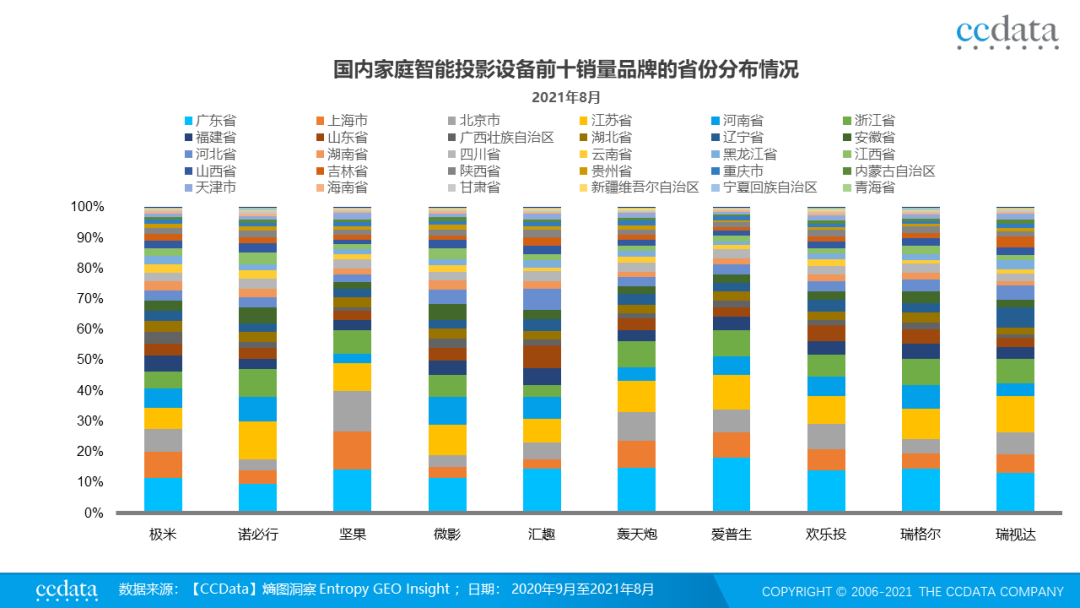

极米是用户选择最多的品牌,用户选择购买更看重性价比

各品牌家庭智能投影仪中,极米在线上销量和销售额方面一枝独秀。此外,随着国产品牌投影仪品质、性价比、功能的不断提升,越来越受到用户的青睐,线上家庭智能投影仪销量前 12 品牌以国产品牌为主。

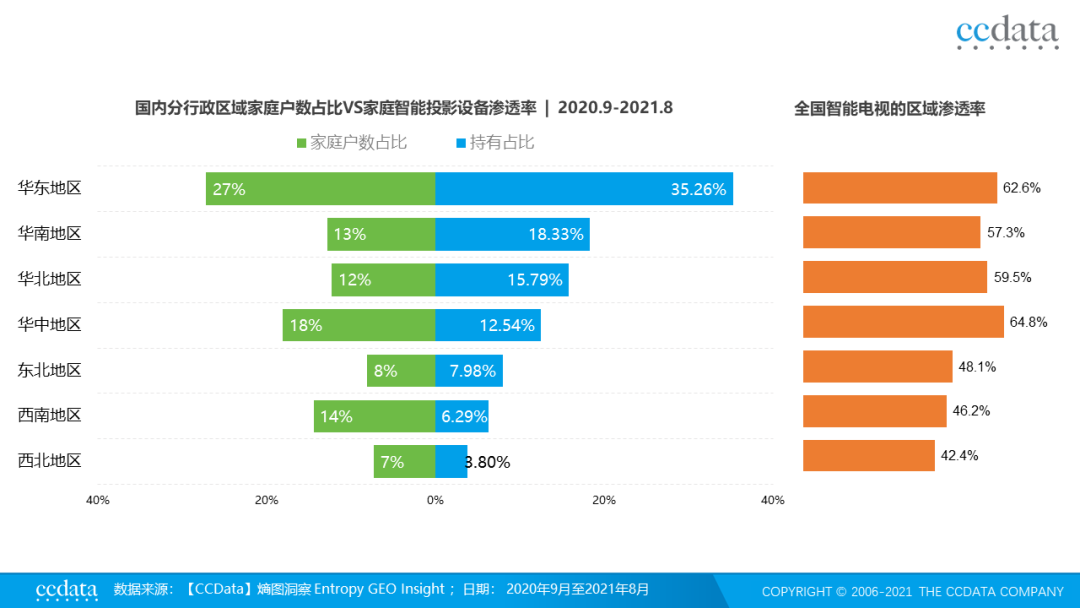

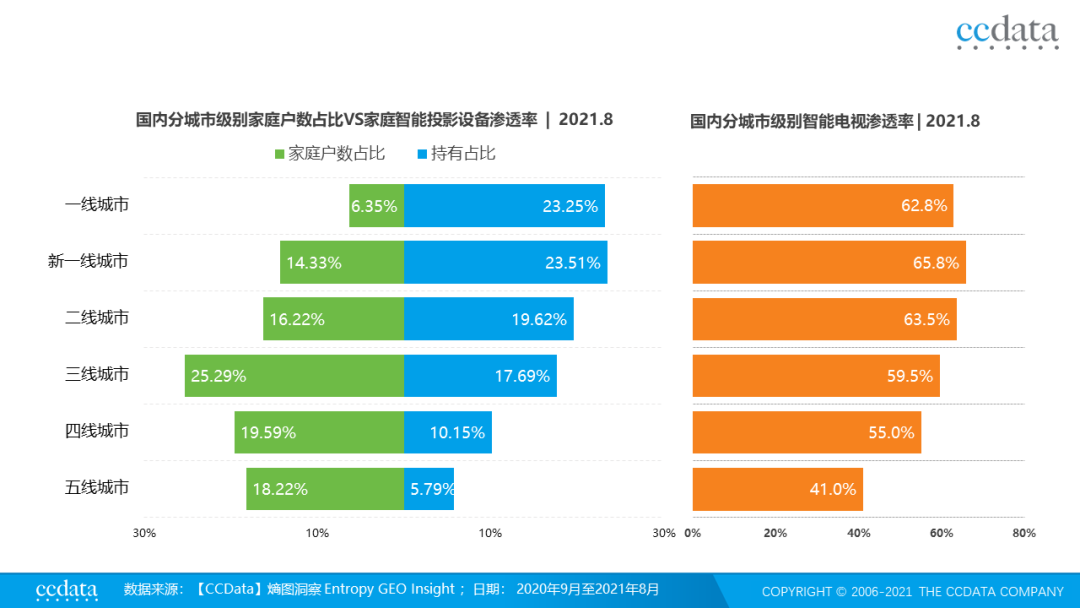

国内家庭智能投影仪的区域分布,同智能电视分布相一致

从七大行政区划角度看,家庭智能投影仪主要集中于华东、华南、华北三大区域,同智能电视使用的区域情况呈一致态势。

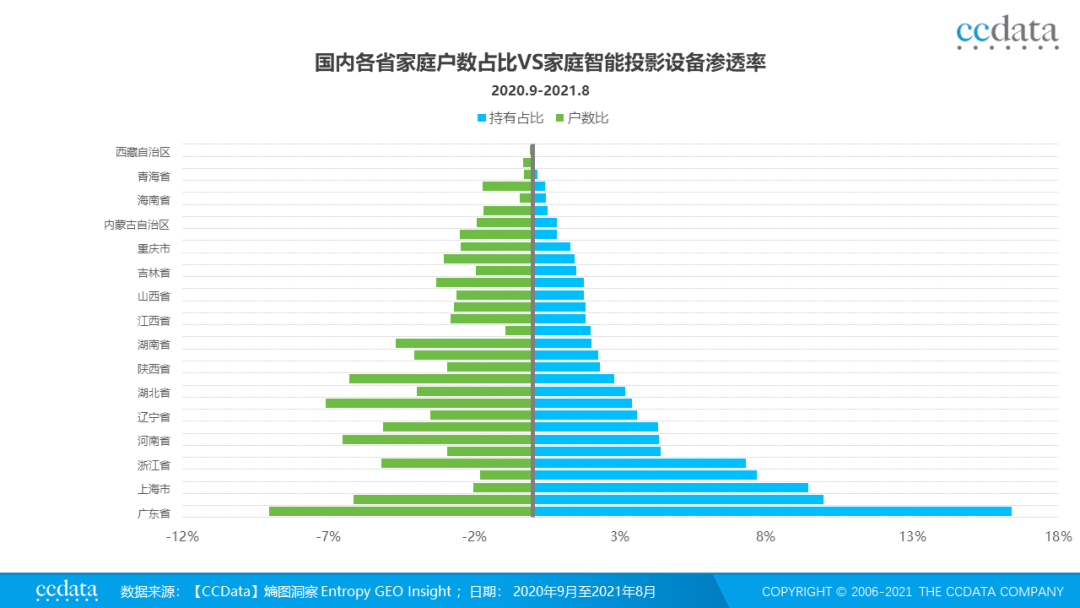

广东省家庭智能投影仪渗透率整体最高

广东省用户相对偏好爱普生品牌,北京市和上海市用户更青睐坚果,极米在各市场渗透率比较符合自然分布,可见极米家庭智能投影仪品牌在全国各市场整体认知度较高。

更多阅读: