IDC定义的IT安全软件市场由软件安全网关、身份和数字信任软件、终端安全软件、安全分析和情报、响应和编排软件以及其他,共6个功能市场/子市场组成。其中,身份和数字信任软件、终端安全软件、响应和编排软件三个在2020年上半年受到疫情明显抑制的子市场在今年得到快速释放,市场增速显著;同时,软件安全网关以及安全分析和情报市场继续保持迅猛发展势头。2021年上半年各主要功能市场/子市场关键厂商表现如下(备注:所有数据均为四舍五入后取值):

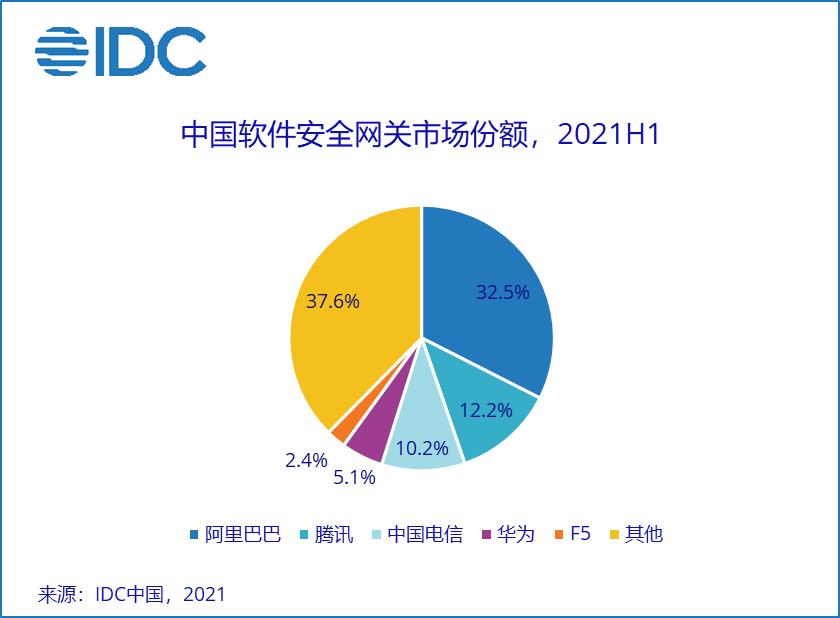

注:IDC定义的软件安全网关市场主要包括以软件形态或公有云SaaS形态提供的防火墙/UTM、Web应用防火墙、入侵检测/防御系统、抗DDoS、VPN、网络访问控制等产品。

注:IDC定义的身份和数字信任软件市场包括身份管理/单点登录、多因素认证、数字证书、身份治理等软件产品。

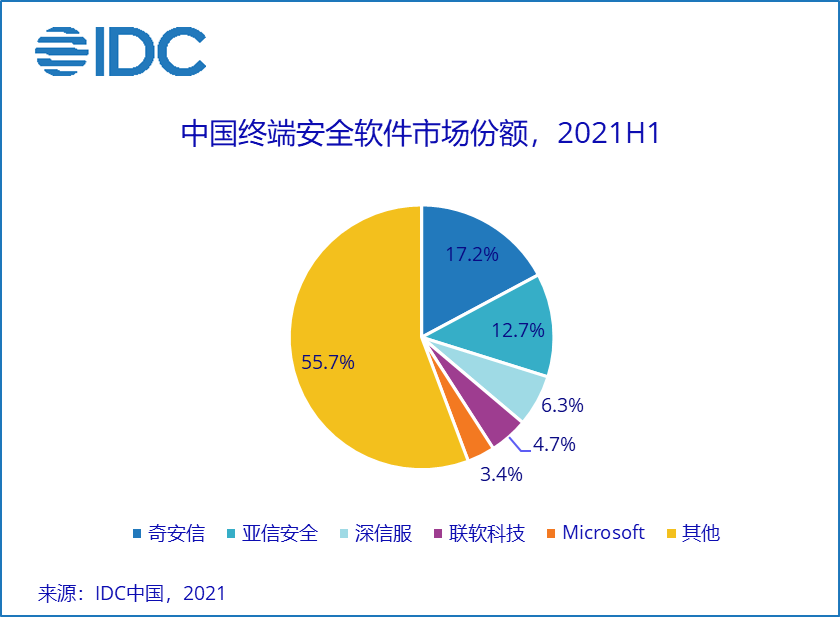

注:IDC定义的终端安全市场主要包括通过检测恶意代码和行为对物理或虚拟终端进行安全防护的产品,例如EPP、EDR、云主机安全防护、容器安全防护等;以及提供基于主机的信息保护和控制的产品,例如基于主机的DLP和基于主机的加密产品。

注:IDC定义的安全分析和情报市场主要包括SIEM/SOC软件、情报和威胁分析等标准软件产品。

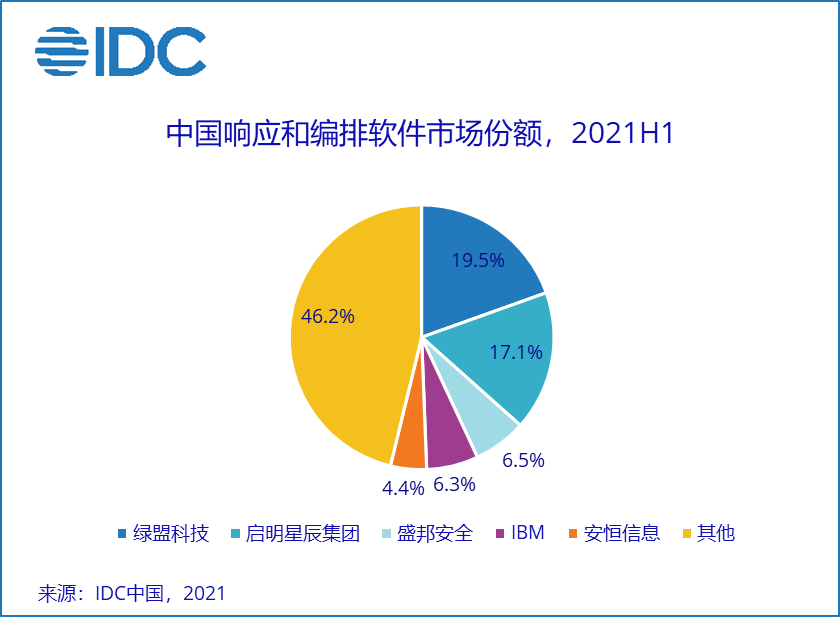

注:IDC定义的响应和编排软件市场主要包括漏洞扫描和管理、编排和自动化工具、取证调查、安全合规治理等软件产品。

疫情全球蔓延下,我国经济快速恢复、国家网络安全政策监管持续完善的双重驱动下,中国市场的整体网络安全建设需求在2021年上半年进一步释放,大量安全项目得以落地实施。相较于2020年上半年,中国IT安全硬件、软件和服务市场均呈现强势增长。

聚焦中国IT安全软件市场,众多安全厂商均发布了分别针对行业大型客户和广大中小型企业的安全分析和管理平台类产品,并得到了积极的市场反馈,助力安全分析和情报市场凭借超过50%的增速成为2021年上半年增长最快的子市场。终端安全软件市场则在大量关键行业新增项目和云主机安全需求的共同带动下实现40%以上的增长,尤其是市场头部玩家表现优异。从行业维度来看,医疗、政府、公共事业(电力、水力等)等行业涌现了更多的项目机会,增速领先。

更多阅读: