2021年上半年从品牌分布情况来看,瘦客户机市场的前五名为升腾、华为、H3C、中兴和实达,合计市场份额达到77%。升腾提升供应链抗风险能力,深挖行业客户痛点和需求,稳坐中国和亚太区市场冠军且拉大了和第二阵营的差距;桌面云终端VDI市场的前三名为升腾、深信服和华为,合计市场份额达到49%。升腾在政教和金融市场增长显著,深信服赢在医疗和企业用户市场。

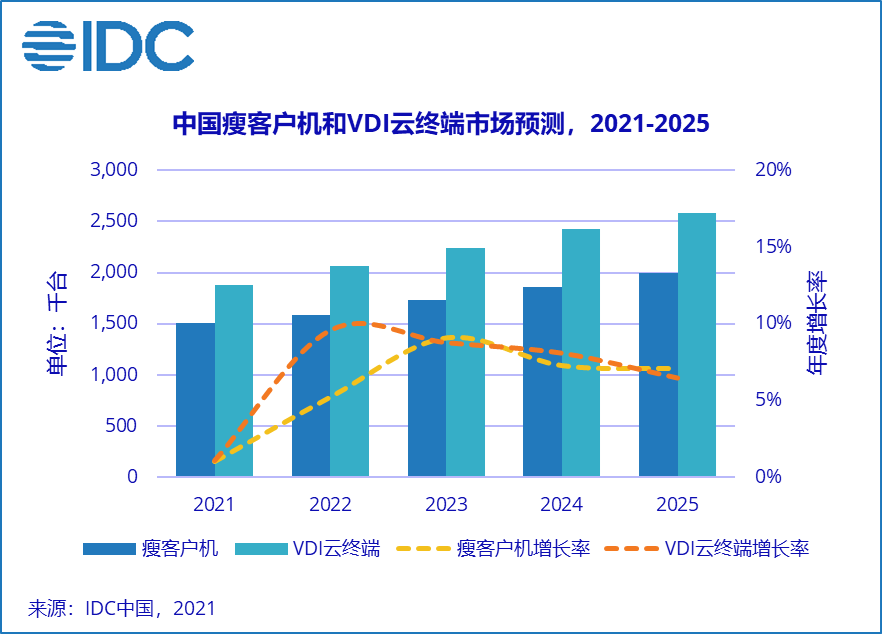

IDC预计,至2025年,中国瘦客户机市场规模将超过199万台,五年复合增长率将达到7.2%。桌面云终端VDI市场规模将突破258万台,五年复合增长率超过8.2%。

回顾2021上半年并展望未来市场发展,IDC有如下分析:

2. 传统VDI云终端解决方案和Intel IDV超能云终端解决方案的融合形成优势互补,极大拓展了云终端应用场景。除政教行业外,医疗、金融客户和涵盖众多行业的企业用户新部署的终端得以上云。Intel 原生TCI技术相对老旧VOI解决方案,综合性能和体验提升明显,行业用户的大量老旧PC化身云终端纳入云管平台,大幅降低了企业上云成本。由此可见VDI/IDV/TCI三擎融合云桌面是推动云终端市场发展的重要推手。云终端将在办公,移动,生产,研发设计,分支机构,呼叫中心,公共和其他场景得以更加广泛的应用。

3. 《IDC 2021上半年本地计算云终端市场跟踪报告》显示,2021上半年应用IDV解决方案的云终端出货量为23万台,同比增长62%。联想和锐捷是IDV方案的核心厂商,合计市场份额超过50%。IDC预计本地计算云终端(包含IDV/VOI/TCI解决方案)类别产品2025年市场规模有望超过330万台,五年复合增长率超过28%。

4. 核心厂商基于TCI技术研发创新,除典型云终端产品、智慧大屏、工作站、嵌入式设备、自助终端等品类也被接入云管统一平台上云,实现多种终端设备融合,应用场景和端末设备再次得以扩展。云终端配套软硬件层面基于vGPU、应用分层、超融合、协议代理、网络动态适应等领域均有升级和创新。

更多阅读: