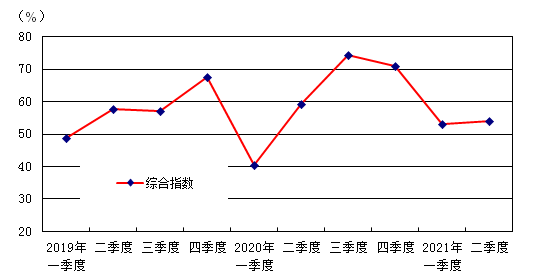

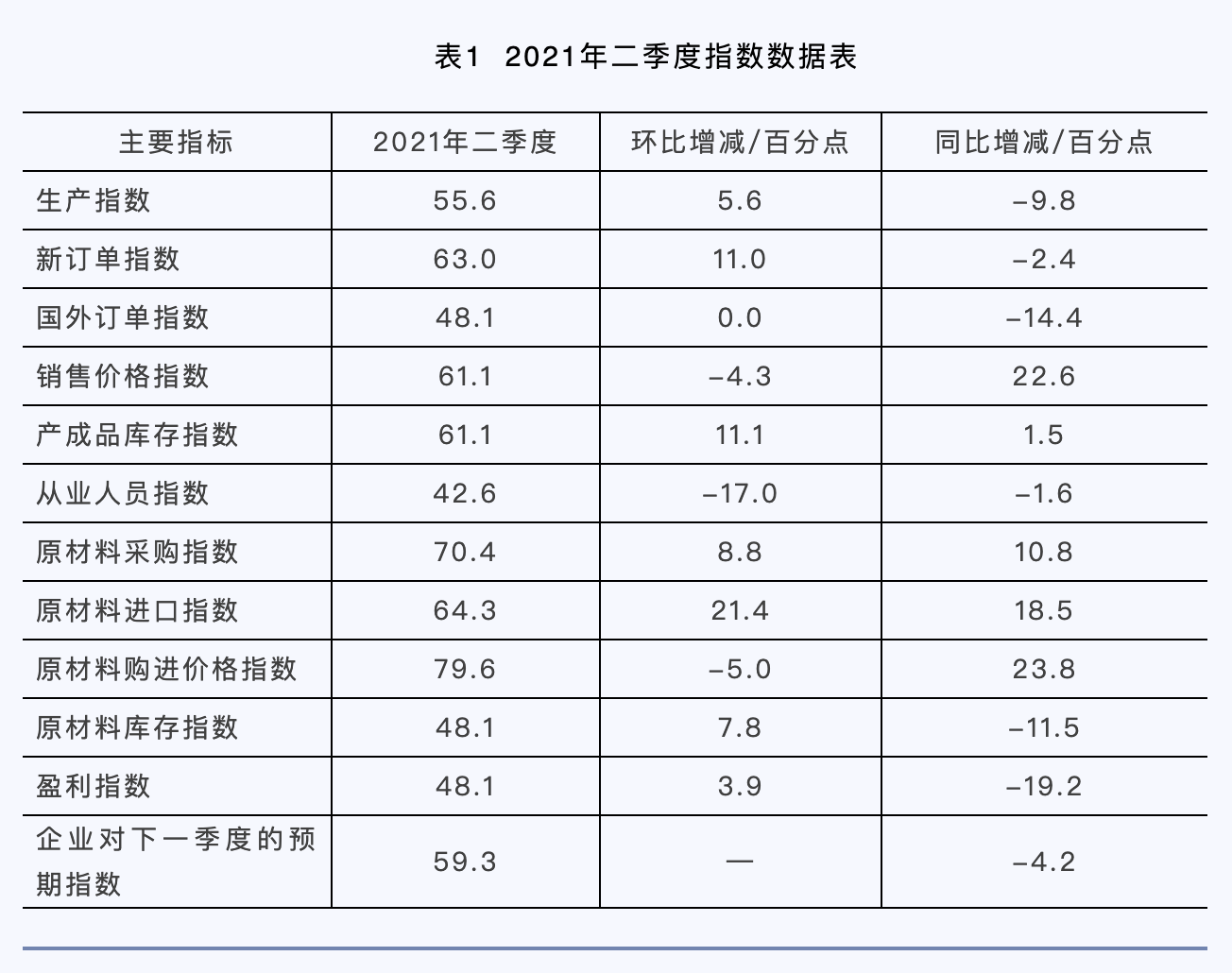

2021年二季度,中国体育健身器材市场综合景气指数(SEI)为54.2,较一季度上升1.2个百分点,比去年同期下降5个百分点。经历了去年爆发式增长后,我国体育健身器材制造业一季度景气指数已开始回调,二季度景气指数略有回升,处于稳定增长期。

图1 综合指数(%)变化图

从分项指数看,呈现以下特点:

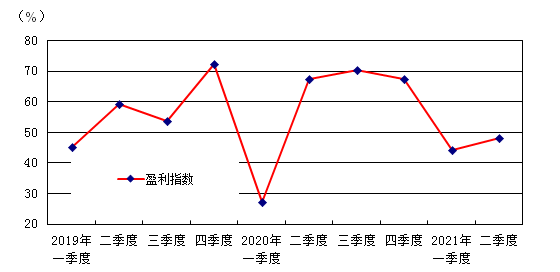

(一)行业盈利仍处于下行区间

2021年二季度盈利指数低于临界点,为48.1,较一季度小幅上升3.9个百分点,比去年同期下降19.2个百分点。数据表明,2021年二季度我国体育健身器材行业利润总额仍处于下行区间,但较一季度略有好转。

图2 行业盈利指数(%)变化图

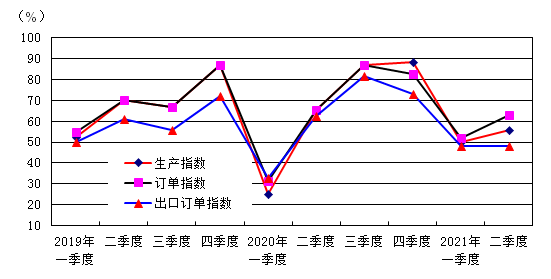

(二)生产和销售小幅增长,内需有所增加

2021年二季度生产指数高于临界点,为55.6,较一季度上升5.6个百分点,比去年同期下降9.8个百分点。

2021年二季度销售订单指数为63,较一季度上升11个百分点,比去年同期下降2.4个百分点;其中出口订单指数与一季度指数持平,仍为48.1,但较去年同期下降14.4个百分点。

2021年二季度,我国体育健身器材行业生产指数和订单指数(包括出口订单)均小幅上升到临界点以上,国外订单与一季度持平且仍处于临界点以下,数据表明,2021年二季度我国体育健身器材行业生产量和订单量有所增加,内需有所扩大。

图3 生产指数和订单指数变化图

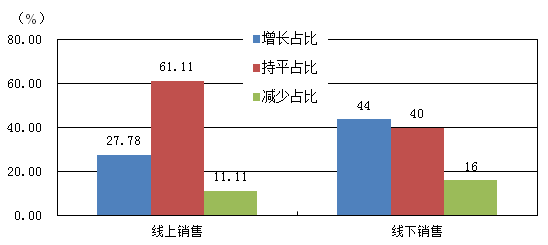

(三)多数企业线上线下销售量增加或持平,市场需求看好

根据问卷调查显示,调查的样本企业中,70%的企业开通了线上销售渠道,30%的企业未开通线上销售。

2021年二季度线上销售量同比增加的企业占27.8%,较一季度上升7.8个百分点;销售量同比持平的企业占61.1%,较一季度上升11.1个百分点;11.1%的企业线上销售同比下降,较一季度下降19.9个百分点。44%的企业线下销售同比增加,较一季度增加20个百分点;16%的企业线下销售同比减少,较一季度减少36个百分点。

2021年二季度,线上线下销售量均环比增加或持平,线上线下销售量减少的企业数大幅低于一季度,数据表明,2021年二季度我国体育健身器材行业订单量加大,市场需求看好。

图4 二季度线上线下销售情况

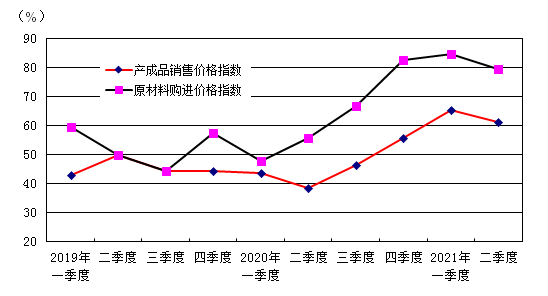

(四)产成品售价和原料购进价格仍处于上升通道,涨幅同步收窄

2021年二季度产成品销售价格指数处于临界点以上,为61.1,较一季度下降4.3个百分点,数据表明2021年二季度我国体育健身器材行业产品销售价格仍呈增长趋势,涨幅收窄。

2021年二季度原材料购进价格指数远高于临界点,为79.6,较一季度下降5个百分点,比去年同期上升23.8个百分点,数据表明2021年二季度我国体育健身器材行业原料购进价格仍然上涨,但涨幅收窄。

2021年二季度供应商配送时间指数为46.3,较一季度上升6个百分点,但指数仍在临界点以下,数据表明2021年二季度我国体育健身器材行业供应商配送时间仍然较缓慢。据调查企业反映主要原因是原材料短缺,尤其是进口原材料短缺。

图5 产成品价格指数和原料购进价格指数

变化图

2021年二季度原材料购进价格仍然有较大幅度上涨。调查企业普遍反映因大宗商品涨价,原材料采购中钢材、铜、铝型材、XPE、海绵、纸箱、塑料、电机等原辅材价格整体上涨。调查中无企业反映原辅材料价格下降。

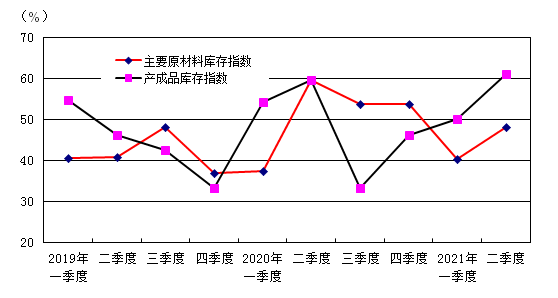

(五)主要原材料库存继续减少,产成品库存增加

2021年二季度原材料库存指数低于临界点,为48.1,较一季度上升7.8个百分点,低于去年同期11.5个百分点。

2021年二季度产成品库存指数高于临界点,为61.1,较一季度上升11.1个百分点,比去年同期小幅上升1.5个百分点。数据表明,2021年二季度我国体育健身器材行业主要原材料库存仍处于收缩区间,产成品库存增加。

图6 原材料库存指数和产成品库存指数变化图

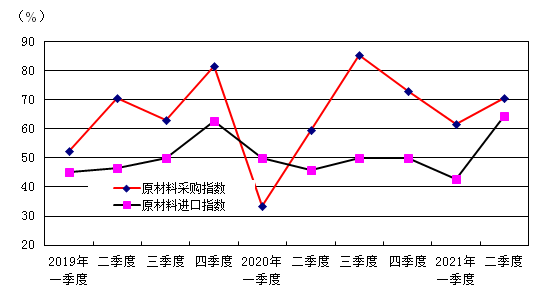

(六)原材料采购量快速增长,原料进口由负增长转为正增长

2021年二季度原材料采购指数为70.4,较一季度增加8.8个百分点,比去年同期上升10.8个百分点。原材料进口指数为64.3,较一季度增加21.4个百分点,比去年同期增加18.5个百分点。

数据表明,2021年二季度我国体育健身器材行业原材料采购总量处于快速扩张区间,且原材料进口由负增长转为正增长。

图7 原材料采购指数和原材料进口指数变化图

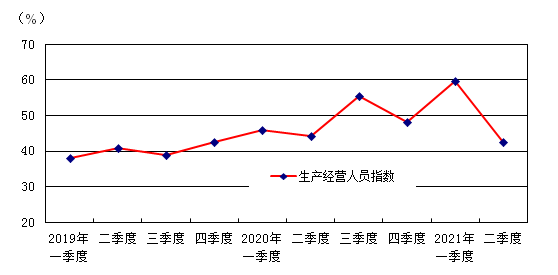

(七)生产经营人员数量下降,中高端技术型人才更加抢手

2021年二季度,生产经营人员指数低于临界点,为42.6,较一季度指数下降17个百分点,略低于去年同期指数1.5个百分点,数据表明,二季度行业生产经营人员数量呈减少趋势。

根据调查显示,63%的企业表示缺少中高端技术人员,比重比上季度增加9个百分点;18.5%的企业表示缺少高层管理人员,比重比上期下降4.5个百分点;仅3.7%的企业表示缺少中层管理人员,比重比上季度减少8.3个百分点;51.9%的企业表示缺少操作工人,比重比上季度下降13.1个百分点;而44.4%的企业反映招工困难,比重比上期又下降了20.6个百分点。

综上表明,二季度我国体育健身器材行业生产经营人员数量呈下降趋势,但半数以上企业表示缺少中高端技术人员,中高层管理人员基本不缺,操作工人也仅半数企业表示缺少,且这个比重在不断下降,企业招工难问题有所缓解,主要原因系企业生产机械化和自动化程度越来越高,一般性操作工人需求减少。

图8 生产经营人员指数变化图

(八)企业主要问题未突出,招工难问题大大缓解

本期问卷共设置6个主要问题。(一是资金短缺,融资困难;二是招工难,员工缺少;三是订单不足;四是回款难,应收账款增加;五是现有产能不足;六是新产品推广难。)

对样本企业进行统计发现, 18.5%的企业反映资金短缺、融资困难,较上季度下降4.5个百分点;44.4%的企业反映招工难、员工缺少,较上季度下降21.6个百分点;29.6%的企业反映订单不足;29.6%的企业反映产品销售回款难,应收账款增加,较上季度增加了6.6个百分点;18.5%的企业反映现有产能不足,不能满足市场需求,较上季度增加了10.5个百分点;11.1%的企业反映新产品推广难,比例与上季度基本持平。与一季度相比,最突出的招工难问题得到缓解,但仍居问题首位。

(九)综述

此次调研分析显示,二季度我国体育健身器材行业经济运行稳中有升,生产增长,市场需求向好。受生产资料价格整体持续上涨影响,产成品销售价格同步上升,但增速均呈下降。二季度行业从业人员数量减少,用工难有所缓解,但中高端技术型人才已成为行业急需的稀缺型人才。企业盈利仍处于收缩区间,但情形好于一季度。从销售方式看,疫情加速了数字化发展,企业线上销售趋于稳定,线下销售逐步增长。二季度原材料采购量呈快速增长趋势,受国内市场需求加大、生产加速影响,原料进口量由负增长转为正增长。

企业对2021年三季度的市场预期保持相对乐观态度,预期指数为59.3,仍处于扩张区间,但较去年同期指数低4.2个百分点,仍需坚持稳中求进,持续关注不确定性因素影响。

更多阅读: