众所周知,PCB 作为电子产品中不可或缺的关键互联件,被称为 “电子产品之母”。目前,全球 PCB 制造企业主要分布在中国大陆、中国台湾、日韩、东南亚、美国和欧洲等区域,其中,中国大陆已发展成为全球 PCB 产业最重要的生产基地。

值得注意的是,“大而不强” 是国内 PCB 领域的现状,与日本、韩国等先进的 PCB 制造地相比,目前我国的高端印制电路板占比仍较低,尤其是封装基板、高阶 HDI 板、高多层板等方面。

封装基板(又称 “IC 载板”)是集成电路先进封装领域的关键原材料之一,自 2020 年初以来,全球封装基板市场需求迅速爆发,但产能供给却提升缓慢,导致市场需求与供给存在较大缺口,供需失衡的情况十分严重。

2020 年全球封装基板市场规模突破百亿美元

下游行业的发展是 PCB 产业增长的动力。当前,5G 通信、云计算、大数据、人工智能、物联网、电动汽车等新技术、新应用不断涌现、发展,对 PCB 的需求也在增长。

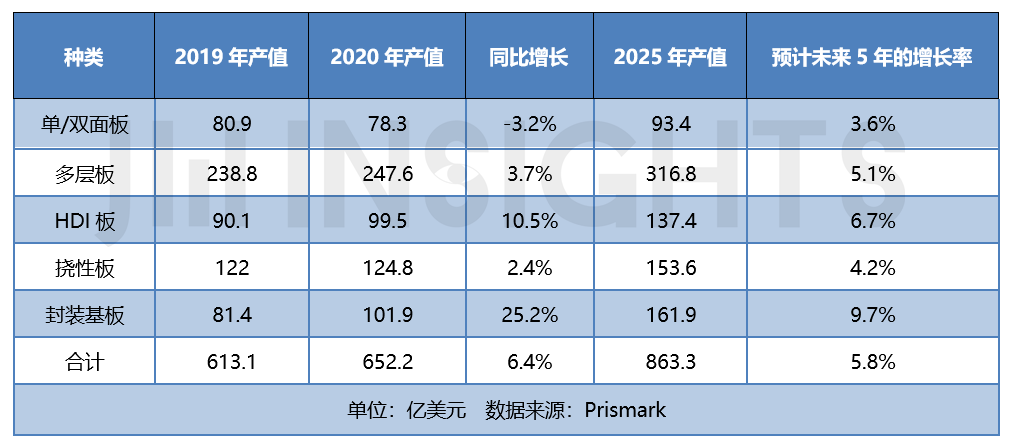

根据 Prismark 预测,2021 年 PCB 行业预计成长率为 8.6%,并将在 2020 至 2025 年之间以 5.8% 的年复合增长率成长,到 2025 年全球 PCB 行业产值将达到 863.3 亿美元,其中封装基板将引领 PCB 产业增长。

从上表来看,封装基板的增速将明显超过其它 PCB 产品,根据 Prismark 数据显示,2019 年全球集成电路封装基板行业市场规模为 81.4 亿美元,2020 年全球集成电路封装基板行业市场规模成功突破百亿美元,达 101.9 亿美元,预测 2020-2025 年复合增速为 9.7%,至 2025 年全球集成电路封装基板行业市场规模约为 161.9 亿美元。

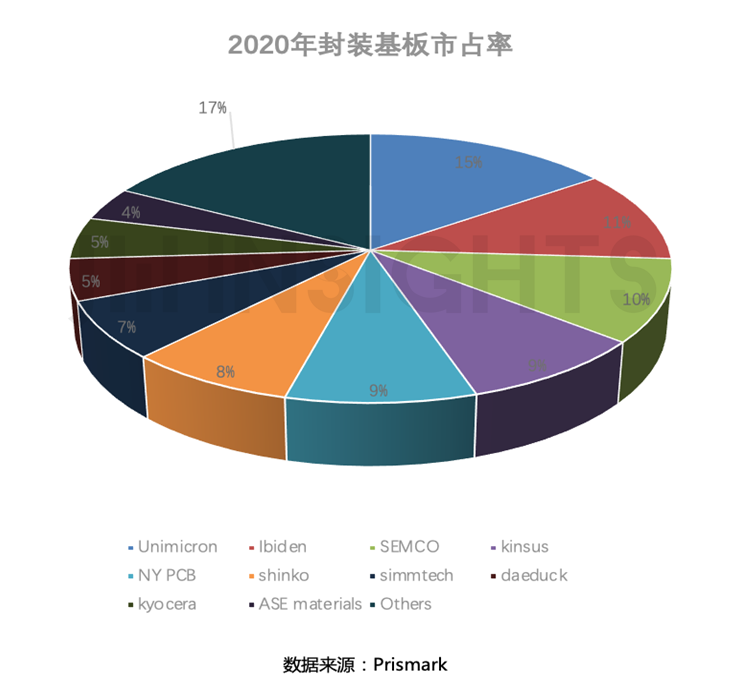

日本、韩国、中国台湾的封装基板企业占据 80% 市场份额

从产品结构来看,2020 年封装基板的产值占据全球 PCB 产值的 15.62%,且这一数据正在进一步增长,预计 2025 年封装基板的产值将占据全球 PCB 产值的 18.7%。

与 PCB 行业一样,全球集成电路封装基板行业也沿着从日本到韩国、中国台湾,再到中国大陆这样相对明确的产业趋势转移。目前,日本、韩国和中国台湾地区的企业占据绝对领先地位,不管从收入、利润及产能规模,还是技术层面均领先国内同行。

根据 Prismark 统计,全球前十大封装基板企业掌握了 80% 以上的市场份额,其中前三大企业为台湾欣兴(Unimicron)、日本 Ibiden、韩国 SEMCO,分别占据 15%、11%、10% 的市场份额。

从生产角度来看,封装基板的生产基地主要为台湾、日本、韩国,分别占据 31%、20% 和 28% 的产能,合计产能接近 80%。

内资企业封装基板的产值全球占比约为 5.3%

中国大陆方面,据中国电子电路行业协会统计,2019 年中国印制电路板产业产值为 2274.99 亿元,其中封装基板产值 74.92 亿元,同比增长 18.59%,仅占总产值的 3.29%。

集微咨询了解到,国内主要的封装基板生产企业包括昆山南亚、苏州欣兴、苏州景硕、秦皇岛鹏鼎等台资企业,美龙翔、安捷利电子(美维科技)等港资企业,兴森科技、深南电路、越亚、丹邦科技、东莞康源电子、普诺威电子(崇达技术参股公司)、和美精艺等内资企业,以及奥地利企业奥特斯。

由于封装基板行业门槛较高,研发难度较大,同时中国企业起步晚,2009 年才实现封装基板产业化的突破,发展至今,内资企业在技术水平、工艺能力以及市场占有率上仍然处于落后地位。

深南电路是规模最大的内资封装基板企业,2020 年其封装基板业务实现销售收入为 15.44 亿元,同比增长 32.67%,但仅占全球封装基板的 2.94%。

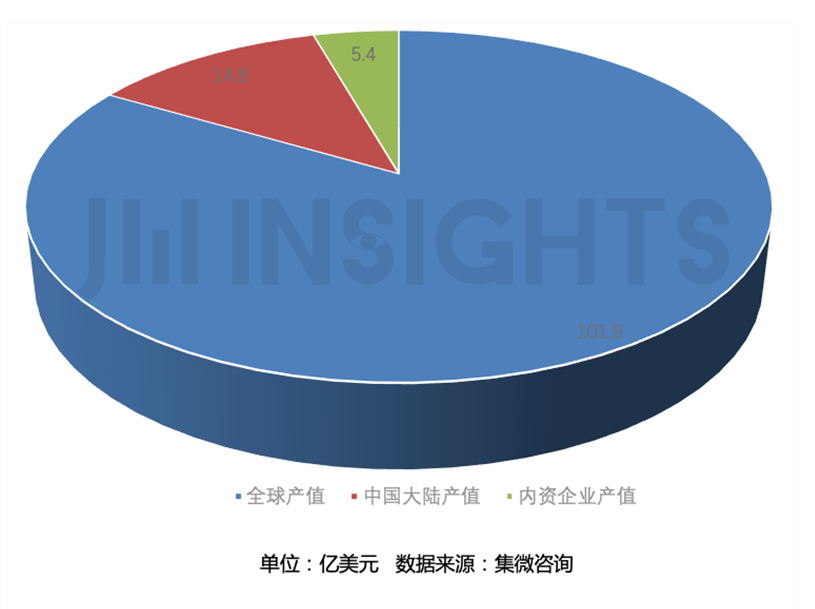

集微咨询指出,2020 年国内封装基板产值与全球封装基板产值一样,呈现出快速提升的趋势,约为 14.8 亿美元,全球占比为 14.5%,但大部分在中国大陆生产的封装基板产品却是来自外资企业,来自于内资企业封装基板产值约为 5.4 亿美元,全球占比为 5.3%。

来自:集微咨询

更多阅读: