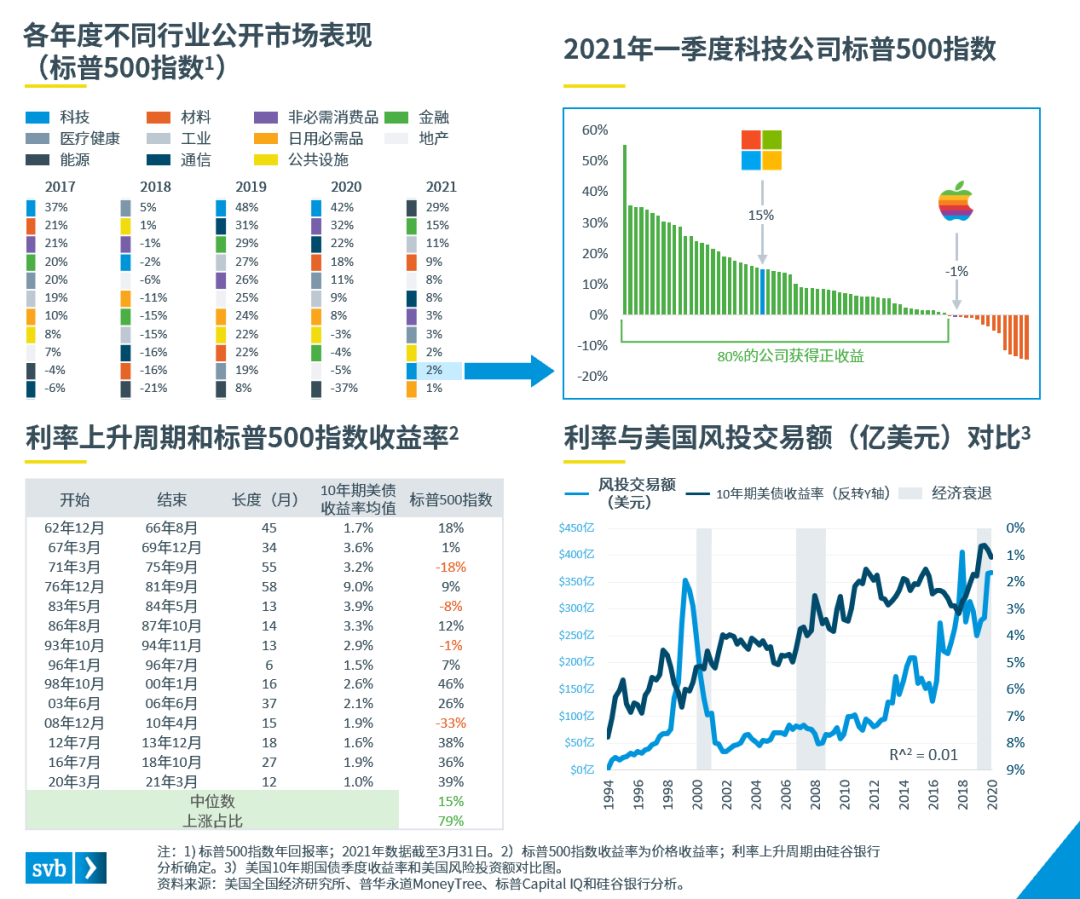

科技股起步缓慢,美国利率上升

得益于加速的数字化转型和脸书、亚马逊、微软、谷歌和苹果等科技巨头的飞速发展,科技行业成为过去几年公开市场表现最好的行业之一。然而,出于对监管审查增加、估值上涨和利率上升的担忧,科技股在2021年起步缓慢。

美国10年期国债收益率达到新冠疫情爆发前从未出现的高水平,从2020年8月的低点翻了三倍,今年迄今为止几乎翻了一番,因此,美国利率上升成为最近被广泛探讨的话题。美国政府近期推出了财政刺激政策,同时,经济随着新冠疫苗注射而逐渐开放,美国经济强劲增长的乐观情绪,推动了利率水平的上升,并且,在金融和工业等具有周期性和优良行业价值的领域,公司的公开市场表现优于大盘。

美国利率的突然上升让投资者措手不及,他们努力应对增长型资产行业轮换的潜在影响和对估值的负面影响。利率上升本身并不意味着对公开市场产生巨大不利——从过往历史来看,标普500指数在利率上升周期中均出现了上涨。虽然数据有限,但风险投资似乎并未受到利率上涨的阻碍。可能存款利率仍然太低,不足以导致行业轮换的重大转变或不足以对投资产生实质性影响。然而,利率的持续攀升,以及攀升的速度,都可能拉响私募股权市场和公开市场的警报。

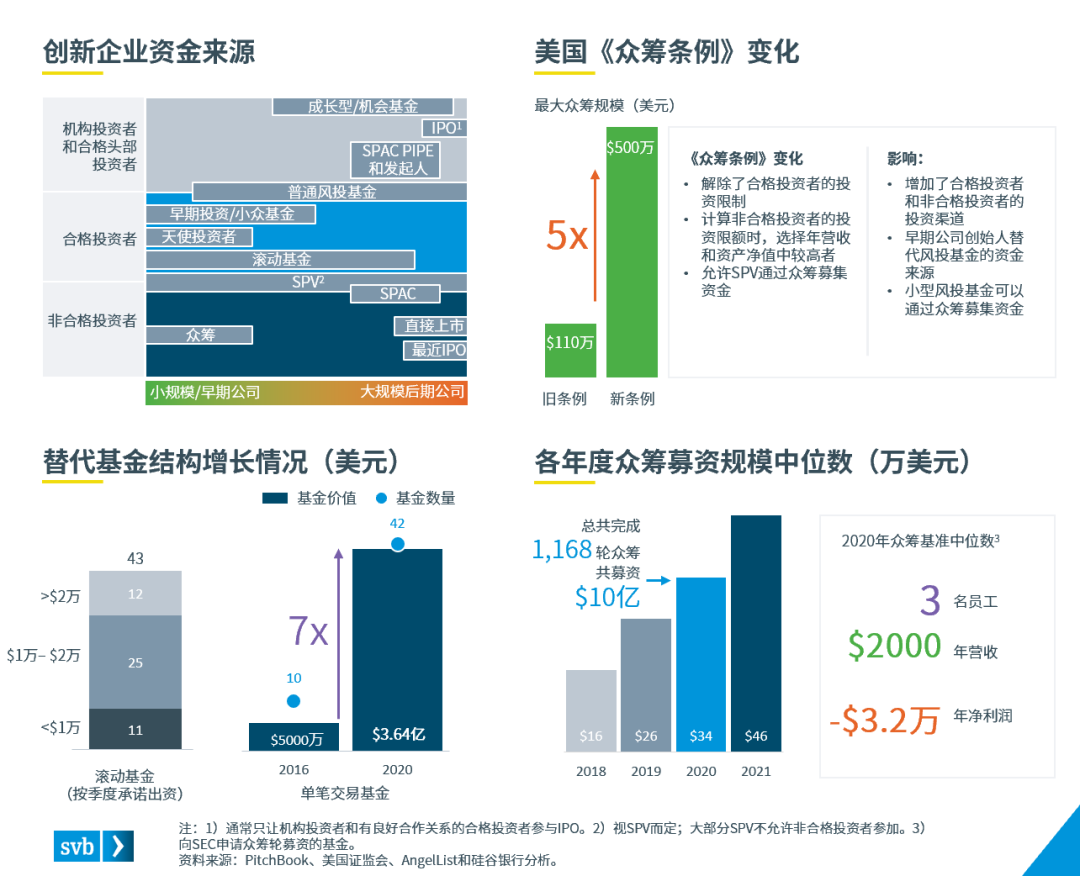

巨型基金风头正劲

Bill Gurley曾经说过:“风险投资不是一锤子买卖,它是一个赢家通吃的行业。”2021年1季度,规模最大的1%交易占了总风险投资额的30%。和投资额一样,头部基金募集的资金也越来越多。自2010年以来,规模最大的前10%风投基金已占所有风投基金总募资额的68%,增加了25个百分点。按规模计算,规模排名后50%的风投基金现在只占风投基金总募资额的3%,低于2010年的9%。然而,资金向大型基金集中并没有妨碍风投基金募资的整体形势;截至2021年1季度的数据表明,风投基金募资额有望在今年创下纪录。据预测,受基金规模不断扩大的推动,2021年风投基金的总募资额可能达到830亿美元,较去年纪录增长8%。

风投基金完成募资所用时间的缩短也表明募资势头强劲。过去五年,基金完成募集的时间中位数下降了41%。1基金募资速度加快,加上资金部署加速,这意味着锁定在风投系统中的资金比以往任何时候都要更多,创纪录的可投资金和管理资产规模也进一步证明了这一点。

获得风投注资更加便捷

尽管巨型基金主导了目前的风投生态,它并非许多小规模早期公司的关键资金来源。近年来,众筹发展迅速。通过众筹配置的资金较2018年增加了67%,2020年达到10亿美元。美国最近修改的《众筹条例》将众筹轮融资规模的限额提高了5倍,达500万美元,还提高了可以参与众筹的非合格投资者人数上限。这些变化让处于A轮融资阶段的公司可以考虑用众筹代替传统的风险资本,使风投生态圈进一步平民化。

滚动基金、整合收购机构和单笔交易基金等投资工具的扩充,为以往无法大笔出资的投资者拓宽了投资创新经济的渠道。现在,美国《众筹条例》允许特殊目的公司(SPV)通过众筹募集资金。一些小型风投机构正在尝试新的基金结构(通过众筹募资)。然而,许多新基金的结构存在缺点,例如:资金未投资的时间越长,内部收益率(IRR)就越低,因此,这种操作未来是否会非常流行尚不确定。

新消费初创企业逐步恢复

对于新消费行业里不同细分赛道的企业而言,疫情既带来了机遇,也带来了挑战。和所有其他行业一样,无论是转变销售策略还是快速实施远程商业计划,新消费公司必须适应快速变化的环境。推动新常态发展的赛道,如游戏、医疗和健康养生行业,实现了大幅的营收增加。而对于活动策划、接待和娱乐等依赖人际互动的行业来说,疫情对公司营收造成的打击无疑是巨大的。尽管如此,一些企业要么通过并购实现软着陆,要么迅速地大幅缩减开支,使企业进入有效“冬眠模式”,以期度过这一艰难时刻。许多最优秀的企业都适时从新常态带来的积极影响以及与新常态相关的领域中实现的加速营收增长中获益,也有投资者加倍青睐行业的领军者,并加注投资。

综合上述因素,我们发现了近年来最好的一个消费类公司群体,它们拥有充足的现金、更长的现金跑道、更高效的运营、更低的支出、更高的营业利润率以及(对一些公司而言)前所未有的好形势。公开市场也反映了这种乐观情绪,最近有大量消费类初创企业的退出,包括Skillz、Roblox、thredUP和Wish。

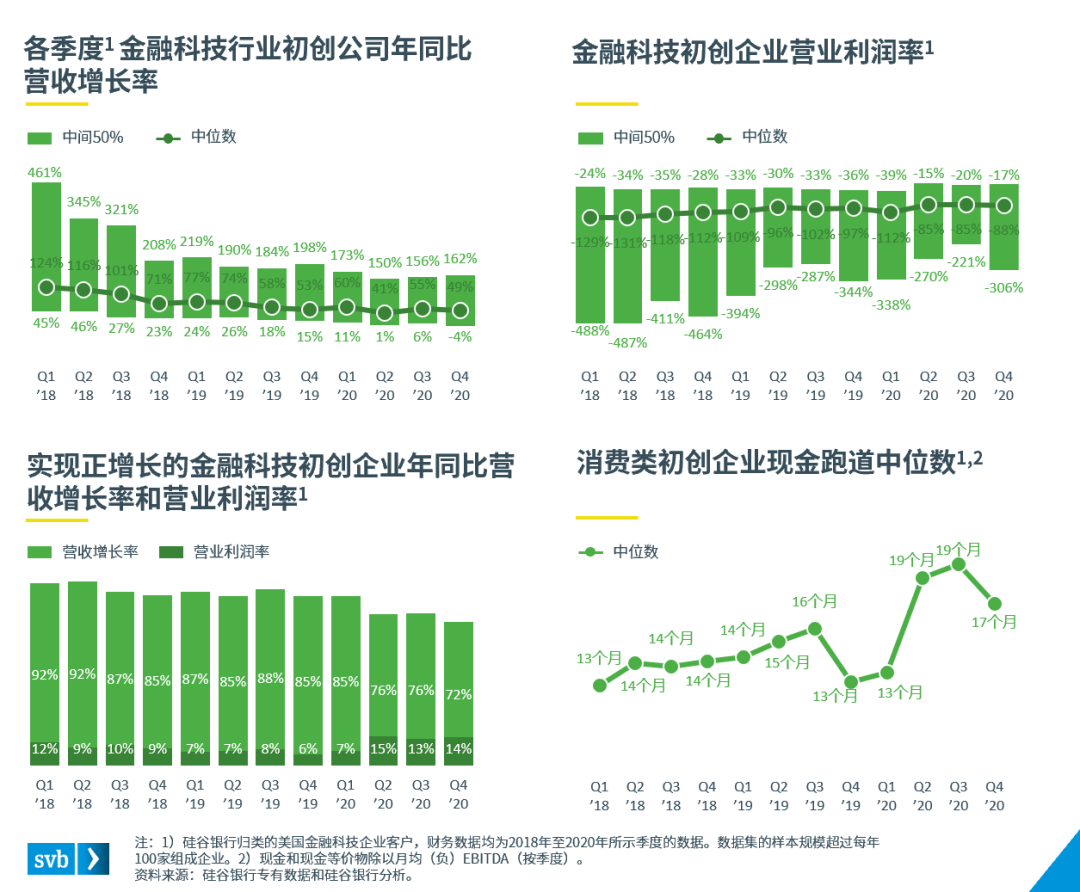

金融科技初创企业开始腾飞

金融科技行业可谓在极大程度上受益于疫情新常态。美国金融生态系统长期以来被诟病迭代缓慢,但疫情的爆发迫使数字化转型实现前所未有的加速发展,这也成为许多公司的转折点,不论是小规模还是中等规模的公司,甚至政府也积极拥抱金融科技,对金融基础设施追加投入。金融科技在改变消费者行为的同时,也加强了人们对该行业的认知、提升科技金融应用、并推动了对相关产品和服务的需求,如无接触支付,区块链,加密货币等。因此,金融科技行业公司实现收益增长。此外,银行即服务(BaaS)和嵌入式金融等领域的提升,使金融科技企业得以更快、更低成本地进入市场,并在此过程中提高利润率。

疫情大流行为金融科技初创企业发展带来有利因素,扩大了许多市场机遇,而且投资者也正源源不断向该行业投入资金,许多公司的现金跑道因此大幅延长,催生了近期历史上最强大的金融科技企业群体。随着基本面的健康发展和投资者的持续关注,金融科技企业有可能继续颠覆金融服务行业,并迫使大型金融机构“要么自我发展,要么选择并购”,以避免被颠覆的命运。

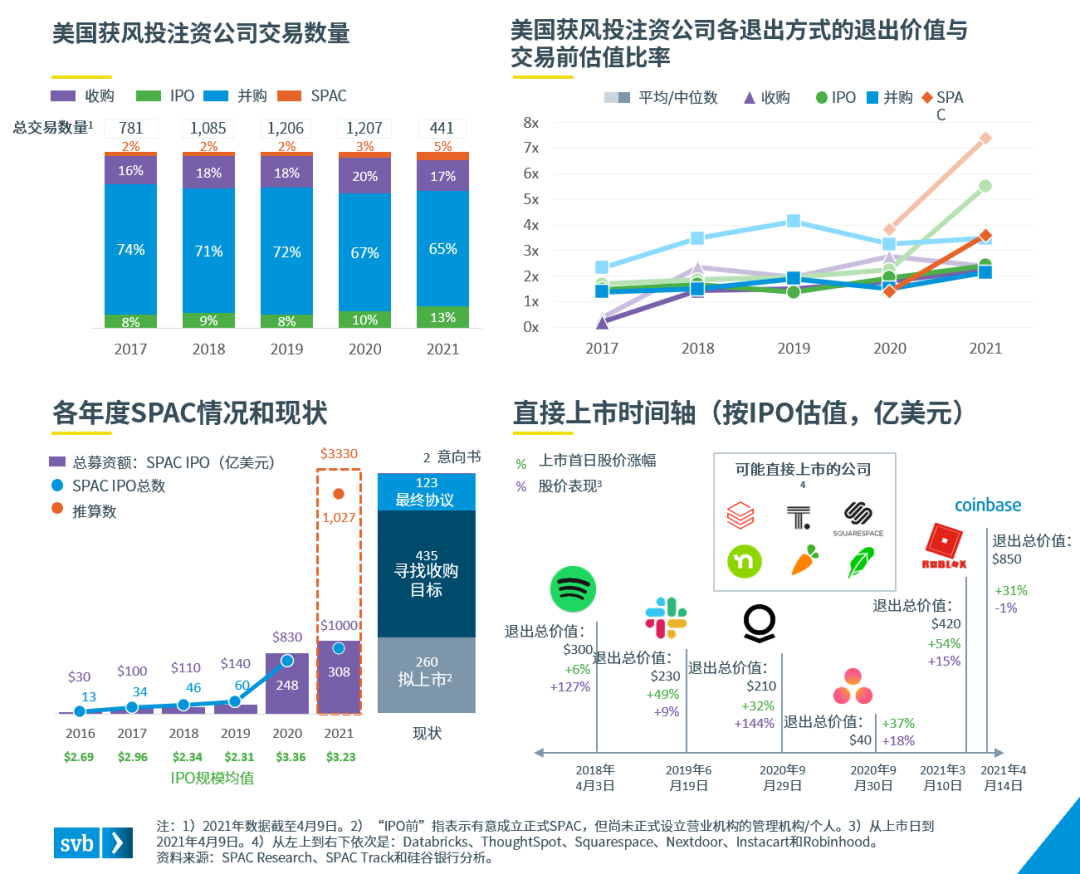

获得流动性的不同路径

对于获风投注资的公司而言,退出获得流动性的路径越来越多。作为并购,合并和传统IPO的补充,特殊目的收购公司(SPAC)应运而生,并且直接上市的企业数量与日俱增。尽管IPO和SPAC更受广大部分媒体关注,它们只占到所有退出路径的18%(2021年迄今为止的数据),而通过并购和合并退出的公司占比为82%。

不同的退出方式有不同的优势与吸引力,IPO能够为企业上市前最后一轮估值带来最可观的估值倍数回报。但是,随着SPAC的出现,哪个才是回报最丰厚的退出方式则有待商榷。即使是同一种退出方式,退出的回报也有很大差异。我们从退出估值与交易前最后一轮估值比率的平均数与中位数中观察到了差异,小部分交易实现了丰厚回报,而大部分交易回报表现平平。

在过去三年里,通过直接上市实现了一批规模最大的退出,Spotify、Slack、Palantir、Roblox和Coinbase的IPO估值均突破了200亿美元。由于传统IPO受到审查,鉴于公司在上市首日大幅上涨后的抑价金额,作为一种可行的退出路径,直接上市势头正劲。与传统大型IPO(如Snowflake、Zoom和Unity)60%以上的上市首日表现相比,直接上市的首日回报率中位数为35%,略显低迷。

SPAC逐步渗透各行业

SPAC为那些很难通过传统IPO上市的公司提供了进入公开市场的新途径。对于那些不适合传统风投注资经营模式的公司而言,SPAC已经成为一种极有价值的融资工具。

有些行业在SPAC热潮中受益较多,比如许多前沿科技公司就迅速利用SPAC实现了可观的退出。过去几年里,前沿科技领域在所有“去壳”并购交易的占比从4%上升到30%。许多前沿科技公司通常需要大量的前期投资才能实现营收,它们面临的主要挑战之一是如何在这种资本密集型的商业模式下获得资本加持。

量身定做的债权解决方案为“硬件即服务”(HaaS)营收模式的公司提供支持的同时,SPAC还提供相对灵活的上市途径。所有SPAC“去壳”公司中,前沿科技公司占比最大,且通常规模也最大。前沿科技公司“去壳”交易规模中位数为3亿美元,投后估值为18亿美元。

中国风投市场依然强劲

此前,随着经济强劲复苏,以及创业板与科创板上市要求的精简,一大批企业得以成功上市。为保护投资者、保障金融市场稳定,监管进一步加强上市要求、审核趋严,部分企业撤回IPO申请,企业上市数量回落。最新发布的监管要求强调企业的科创属性,也对企业的财务数据提出更严格的要求,政府正努力寻求平衡,在实现金融市场自由化的同时控制风险。截至2021年3月,科创板终止注册公司数量达101家。

与此同时,强劲复苏的后疫情经济、外资浓厚的兴趣以及政府持续的支持下,投资者持续注资中国创新经济。根据硅谷银行存款指数¹,由于投资者和公司拥有充足的资本,预计这一强劲势头将会持续。

更多阅读: