近日美系主要半导体设备WFE(Wafer Fab Equipment)供应商如Applied Materials、Lam Research、KLA-Tencor、Axcelis,在中芯国际14nm及以上制程的客服、备品与机台等相关出口申请有望获许可。

TrendForce集邦咨询认为此举将有助于中芯国际在成熟制程优化模块与改善产能瓶颈,使下半年原物料与备品不至断链,预估2021年中芯国际的全球市占率仍可达4.2%。

然而,尽管能稍微疏解部分代工产能不足的现况,但全球代工产能吃紧仍难以解决,且美国仍将持续限制中芯国际10nm(含)以下的机台采购,故长期发展仍存隐忧。

中国半导体长期发展方针明确,中芯国际持续扩大内需与国产化

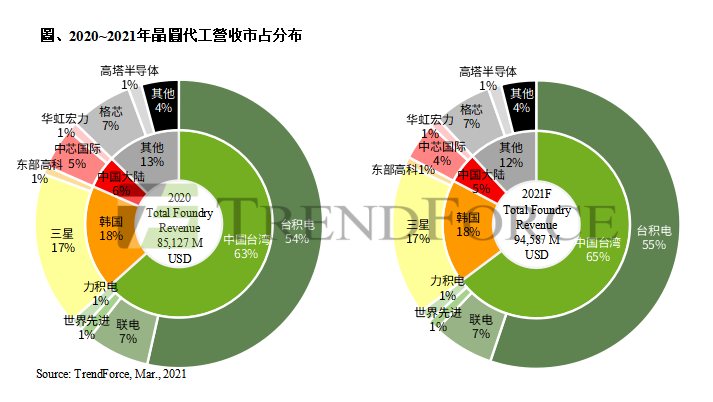

目前作为全球第五大IC Foundry供应商的中芯国际,主要营收有超过七成来自中国大陆与亚太地区;而制程营收占比则以0.18 um、55nm和40nm贡献为首,总计超过八成。主要提供客户在Logic、BCD、eFlash、Sensor、RF、HV等服务平台,并配合中国政策如十三五与十四五国家发展方针中的集成电路项目,持续加强WFE国产化设备与原物料的导入。

以中芯国际的发展来看,其中长期的产能规划与发展策略在美国商务部的禁令影响下,预估2021年的资本支出年减达25%,主要投资将在成熟制程节点(Mature Node)的产能扩充,以及北京新合资厂房的建设,保守看待鳍式场效应晶体管(FinFET)等先进制程的相关投资。

整体而言,诸多的不确定性因素将迫使中芯国际放缓资本支出,辗转以55/40nm与0.18um成熟制程为发展主轴。

以营收占比来看,中芯国际超过一半以上的营收来自中国,但在中美半导体竞争短期不易缓解的情况下,国际大客户在代工厂的选定与长期配合的考量下,能否愿意在中芯国际下单将是未来的观察重点。

以制程技术微缩(Technology Scaling)与Mature Node的投资回报来看,目前中芯国际的先进制程发展规划,在有限的客户条件与协力厂商限制下,已不属于最优先需求;另一方面,布局较有利于公司运营的Chiplet或Specialty IC,将集中资源在既有的14nm及以上成熟制程,增加客户制程设计开发平台(PDK),除有望创造可长期获利的商务模式,也能保有研发团队成员与企业未来成长的动能。

更多阅读: