2020年前三季度,互联网和相关服务业发展态势平稳,业务收入和利润总额稳步增长,研发投入增速小幅回落,投资降幅持续收窄;线上线下融合继续深入,信息服务和互联网平台服务收入平稳增长。

一、总体运行情况

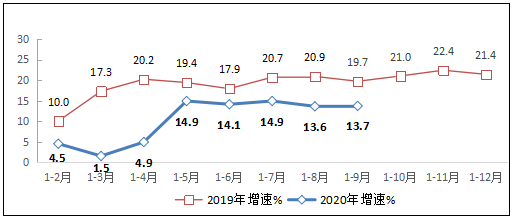

互联网业务收入稳步增长。前三季度,我国规模以上互联网和相关服务企业(简称互联网企业)完成业务收入8956亿元,同比增长13.7%,增速较上半年回落0.4个百分点,低于去年同期6个百分点。

图1 2019-2020年前三季度互联网业务收入增长情况

行业利润增长与收入基本同步。前三季度,全行业实现营业利润867.4亿元,同比增长13.6%,增速较上半年提高10.8个百分点,但较1-8月和去年同期分别低10.1个和18个百分点。

研发投入增速小幅回落。前三季度,全行业完成研发费用497.4亿元,同比增长11.2%,增速较上半年提高0.5个百分点,但分别低于1-8月和去年同期1.7个和7.1个百分点。

二、分业务运行情况

(一)信息服务收入增速继续小幅回落,网络游戏、音视频服务增长逐步常态化。前三季度,互联网企业共完成信息服务(包括网络音乐和视频、网络游戏、新闻信息、网络阅读等在内)收入5278亿元,同比增长12.8%,增速较上半年回落3.5个百分点,在互联网业务收入中占比为58.9%。其中网络游戏、音视频服务类企业的业务收入由高速增长逐步回落,逐步走向常态化增长;新闻和内容服务类企业的业务收入小幅增长。

(二)互联网平台服务收入增速领先全行业,在线教育、网络销售、生产服务类平台持续向好。前三季度,互联网平台服务企业(以提供生产服务平台、生活服务平台、科技创新平台、公共服务平台等为主)实现业务收入2829亿元,同比增长16.9%,增速较上半年提高3.3个百分点,占互联网业务收入比为31.6%。其中,以在线教育服务为主的企业持续高速增长;以提供生活服务为主的平台企业业务收入增速逐步回升;以提供生产制造和生产物流平台服务为主的企业收入增速较上半年均实现大幅提升;网络销售平台企业业务持续向好,业务收入快速增长。

(三)互联网接入服务收入低速增长,互联网数据服务收入平稳增长。前三季度,互联网企业完成互联网接入及相关服务收入272.1亿元,同比增长3.2%;互联网数据服务(包括云服务、大数据服务等)收入137.9亿元,同比增长15.5%,增速较上半年提高1.2个百分点。

三、分地区运行情况

中部地区互联网业务收入增速回落,东、西部地区稳步增长。前三季度,东部地区完成互联网业务收入7798亿元,同比增长15.3%,增速较上半年回落0.4个百分点,占全国(扣除跨地区企业)互联网业务收入的比重为91.9%。中部地区完成互联网业务收入323.2亿元,同比增长12.6%,增速较上半年回落13.4个百分点。西部地区完成互联网业务收入332.9亿元,同比增长12.6%,增速较上半年提高0.6个百分点。东北地区完成互联网业务收入29.8亿元,同比下降4.7%,降幅较上半年收窄0.1个百分点。

主要省份实现较快增长,部分省份增势突出。前三季度,互联网业务累计收入居前5名的北京(增长23.4%)、广东(增长4.0%)、上海(增长22.7%)、浙江(增长21.7%)和福建(增长4.6%)共完成互联网业务收入7468亿元,占全国(扣除跨地区企业)比重达88%,比上半年和1-8月分别提高0.6个和0.1个百分点。全国互联网业务收入增速实现正增长的省市有21个,其中宁夏、重庆、海南增幅超过30%,内蒙古、新疆、甘肃、黑龙江、辽宁等省份降幅仍较大。

四、我国移动应用程序(APP)数量增长情况

移动应用程序(APP)数量持续小幅减少。截止到9月末,我国国内市场上监测到的APP数量为349万款,比8月末减少2万款,环比下降0.6%。其中本土第三方应用商店APP数量208万款,苹果商店(中国区)APP数量141万款。其中,9月份,新增上架APP数量12万款,下架应用14万款。

游戏类应用数量下降,但规模保持领先。截止到9月末,移动应用规模排在前4位种类的APP数量占比达58.1%,其他社交通讯、教育等10类APP占比为41.9%。其中游戏类APP数量达86.8万款,占全部APP比重为24.9%,比8月末减少3万款。日常工具类、电子商务类和生活服务类APP数量分别达50.2万、36万和29.7万款,分列移动应用规模第二、三、四位,占全部APP比重分别为14.4%、10.3%和8.5%。

游戏类应用分发总量居首位,新闻阅读类分发总量环比提升。截止到9月末,我国第三方应用商店在架应用分发总量达到14723亿次。其中,游戏类下载量排第一位,下载量达2239亿次,环比增长5%;音乐视频类下载量排名第二位,下载量达1982亿次;日常工具类、社交通信类、系统工具类分别以1646亿次、1608亿次、1330亿次排名第三、四、五位。生活服务类和新闻阅读类下载量达1245亿次和1167亿次,环比分别增长3.5%和8.4%。在其余各类应用中,下载总量超过500亿次的应用还有电子商务类(969亿次)、金融类(768亿次)、教育类(634亿次)和拍照摄影(533亿次)。

附注:

1. 为更精准反映移动应用市场动态,监测数据由“累计策略(即统计数据为累计计算)”改为“在架策略(即统计数据仅针对在架应用,剔除下架应用)”。

2. 我们参考市场上应用商店分类情况,将移动应用程序(APP)划分为:游戏、日常工具、电子商务、生活服务、社交通讯、教育、主题壁纸、新闻阅读、运动健康、系统工具、音乐视频、金融、拍照摄影及其它,共14个类别。

更多阅读: