2020年11月18日,蔚来三季度财报电话会议刚刚结束。

前不久公布 12206 辆三季度交付数时,蔚来实际上已经预告了这份财报要比想象中更耀眼。蔚来美股的走势也体现了市场的预期,从 10 月底 30 美元左右开始一路上升至 12 号最高点接近 50 美元。

蔚来的市值也一路高歌猛进,最高时接近 700 亿美元,目前稳定在 640 亿美元附近,市值甚至超过了老牌车企福特。

而投资机构们对目前蔚来的股价则处于「争论」的状态。

根据雅虎财经基于 DCF 现金流贴现法的预测,蔚来股价的Fair Value公允价值约为 26.67 美元,而著名特斯拉空头「二五仔」香橼也发布公告称 Model Y 的定价可能会影响蔚来销量。

摩根大通分析师 Nick Lai 则认为蔚来股价即使处于 40 美元的高位,也依然具有长期持有价值;德意志银行分析师 Edison Yu 则认为蔚来的销量预期和中国新能源市场的趋势,都是推动蔚来股价上涨的积极因素。

回到这份财报,我们首先感觉到的是,蔚来维持了二季度的势头,继续猛进。

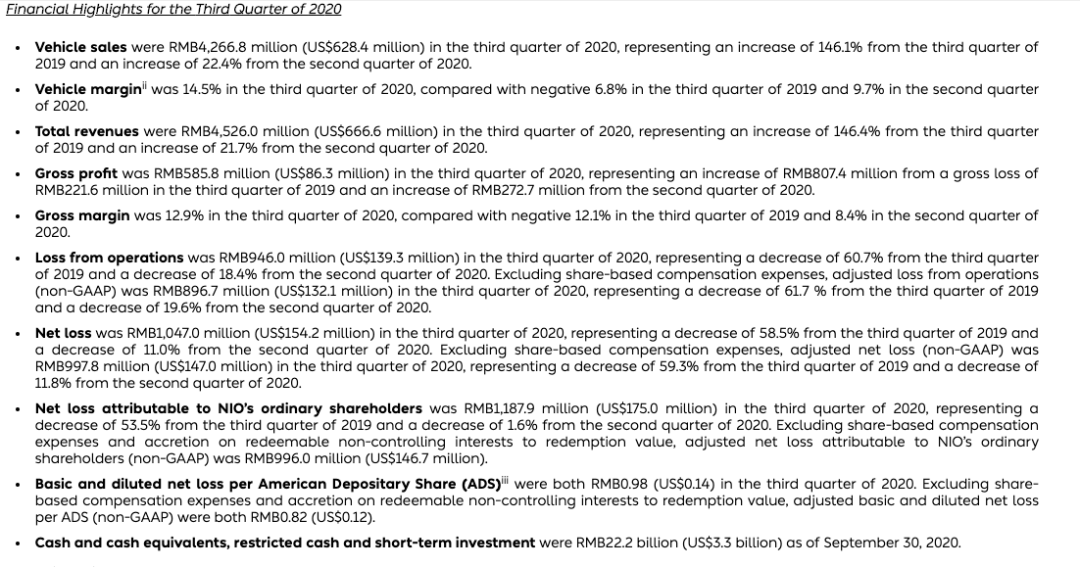

蔚来的确还在亏钱,三季度净亏损 10.47 亿元,但已经比 2019 Q3 收窄了 59.3%,环比收窄 11%。也就是说,蔚来的亏损一直以稳定的速度减少,但 Q3 环比 Q2 的减少幅度略慢。

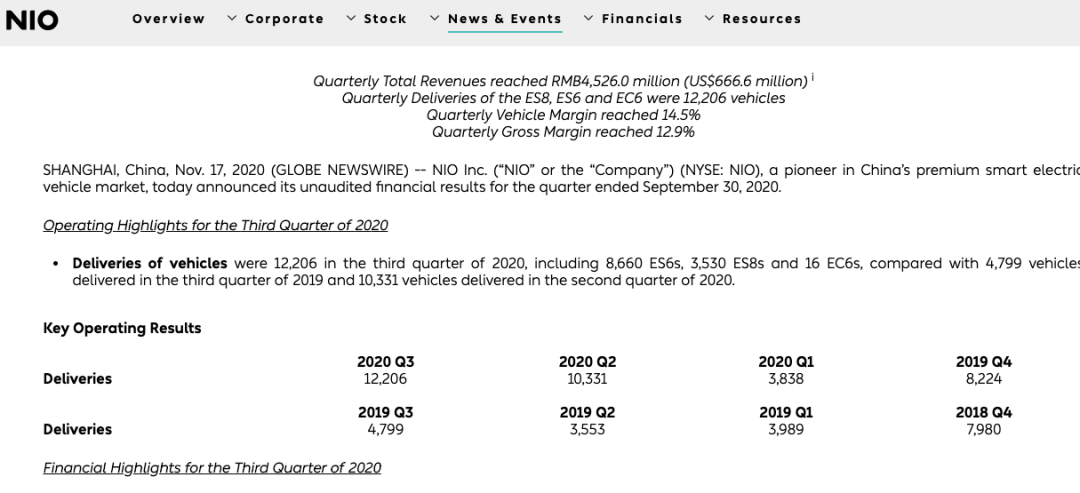

三季度蔚来营收达到了 45.26 亿元(6.66 亿美元),同比增长 146.4%,环比增长也有 21.7%。汽车业务毛利率提前完成了李斌早前提到的「年内达到两位数」,达到了 14.5%。

此外,三季度蔚来通过增发美国存托股 ADS 融资约 17 亿美元,这也使得蔚来三季度的现金等价物储备达到了 222 亿元人民币。

今年 Q1 财报,蔚来预测 Q2 交付 9500-10000 辆,Q2 实际交付 10331 辆,超额 3%;Q2 财报预测 Q3 交付 11000-11500 辆,目标增幅不到 20%,Q3 实际交付 12206 辆,超额 6%。

到了 Q3 财报预测的 Q4 交付量,蔚来直接给出了16500-17000 辆的目标,目标增幅甚至接近 50%。

这意味着蔚来预计 2020 年四季度可以交出月均 5600+ 的交付成绩,如果还是求稳的「反向虚报」,这将表示蔚来交付有可能达到月均 6000 辆。

在一个小时前结束的财报电话会议上,李斌还透露了许多关键信息,摘录要点如下::

1、Model Y 国产不会对蔚来有冲击,Model Y 的竞争对手是 Model 3;

2、蔚来有 2021 年下半年进入欧洲市场的完整计划,蔚来会成为一个国际品牌;

3、正在研发第二代技术平台 NT2.0,「芯片方面我们的确做出了自己的选择,一定是行业里最领先的方案,并且保证在将来几年也能保持领先。」,但未透露是否一定会使用激光雷达。

4、 会做全栈自研,也一直有这样的能力。第一代的算力和算法有一定局限,从第二代开始,蔚来会有完全的 in-house 能力。

5、蔚来短期内没有融资计划;

6、NIO Pilot 的订阅率大概是在 50% 左右;Baas 11 月选择比例在 35%;

7、明年 1 月实现月产 7500 辆很有信心。

下面正式开始。

主要来自著名做空机构 Citron 。他们发了篇报告,说蔚来股价应该是 25 美元,而不是现在 40 美元以上的高位。

1、特斯拉国产 Model Y 更低的定价,将会影响蔚来的销量;

2、相较于特斯拉在美国纯电市场的占比,蔚来估值过高;

但正如前文所言,在 Citron 做空的同时,也有很多机构在看多蔚来。华尔街参与评级的机构中,有 11 家给出了买入评级,5 家给出了卖出评级。

除了上文提到的摩根大通和德意志,花旗银行也将蔚来目标价从 33.2 美元上调至 46.4 美元。

花期唱多的原因中有一个核心原因是:订单强劲,Q3 加工毛利率能达到 13-16 %的水平,Q4 甚至能冲到 22-25% 。

而蔚来刚刚公布的财报显示,随着季度交付量的增长和高价车型销量占比的上升,加上物料采购成本和制造费效的持续改善,蔚来三季度整车和综合毛利率分别达到 14.5% 和 12.9%,超过蔚来此前的预计,也达到了花旗预测的中高位。

李斌在财报电话会议开场时表示:「公司的体系优势正在逐渐显现….三季度,我们再次实现了正向经营现金流。我们有信心 2020 年全年总体可以实现经营活动现金流转正。」

从数据来看,2020 年第三季度,蔚来总共交付了 12,206 辆 ES8、ES6 和 EC6,同比增长 154.3%;环比增长 18.1%,2020 年 10 月交付量达到 5,055 辆,再次创造月度交付新高。

「ES6 连续 13 个月蝉联中国电动 SUV 市场销量冠军,ES8 在中国 40 万元以上高端电动 SUV 市场中占据销量首位,EC6 也顺利量产开始交付。我们保持了高水平的质量和服务口碑,持续得到用户的好评。」

李斌还透露到,蔚来 10 月份新增订单再创历史记录。「四季度,我们有信心交付量达到 16,500 到 17,000 辆。」

这个数值代表什么?

文章开头时我们也计算过:Q1 财报,蔚来预测 Q2 交付 9500-10000 辆,Q2 实际交付 10331 辆,超额 3%;Q2 财报预测 Q3 交付 11000-11500 辆,目标增幅不到 20%,Q3 实际交付 12206 辆,超额 6%。而到了 Q3 财报,预测的 Q4 交付量是 16500-17000 辆,目标增幅甚至接近 50%。

这样的增幅可以换一句话来说,就是「产销两旺」,如果考虑到此前几个个季度的「反向虚报」,蔚来 Q4 交付实际有可能达到月均 6000 辆。

在这样的情况下,蔚来汽车业务毛利率大概率会延续前三个季度的势头:2020 年 Q3 ,蔚来的汽车业务毛利率是 14.5%,2020 Q2 是 9.7%。

李斌说,蔚来 9 月份已经达到了 5,000 台的全供应链产能。团队正在与合作伙伴一起进一步提升产能,争取明年一月份将全供应链产能提升至每月 7,500 台。

是的,下一个目标是月 7500 台。

这一次财报电话会议,李斌还透露一个极重要的消息。

「我们正在加速第二代技术平台 NT 2.0 的开发,NT 2.0 的核心是行业领先的量产自动驾驶系统,我们将在 NIO DAY 上与大家分享更多 NT2.0 的细节……NT2 的第一款车是轿车,还有其他车型在研发中。第二款新车也是轿车。」

这是我们第一次听到 NT2.0 的说法。

我们看了下财报中的研发投入:蔚来 Q3 研发支出 5.9 亿元(8700 万美元),同比下降 42.3%,环比增加 8.4%。作为对比,理想 Q3 的研发投入是 3.3 亿,小鹏汽车 Q3 的研发投入是 6.354 亿。

从研发投入来看,蔚来依然保持着目前绝对领先的资金投入力度(连续多季度保持高投入),但李斌也一定感受到了压力。即使 10 月份,蔚来向用户推送了领航辅助功能 NOP (Navigate on Pilot),成为全球第二家量产此项功能的车企。

于是,李斌在开场白上说:我们仍然是一家历史很短的初创公司,面临激烈的市场竞争和挑战,我们会坚决在产品和核心技术研发进行投入,提供最好的服务和全程的用户体验来回馈我们忠实的用户社区。

在随后 Q&A 环节,NT 2.0 也成为大家追问的关键点,譬如 NT 2.0 将采用什么芯片?李斌回应称,还是希望能保留更多细节,但绝对会是「行业最领先的解决方案,而且能保证未来几年能保证领先。」

另一个关键点则在于 NT2.0 平台是否会使用激光雷达。这一点,在财报中曾提及。

李斌的回答是这样说的:关于激光雷达,有两个事情最重要。第一个为用户解放了多少比例时间,就是可用性的问题;其次防范了多少的事故,这是可靠性问题。不管是可用性还是可靠性,激光雷达都有积极意义的。很容易算出来的能增加多少可用和安全性。

「虽然成本需要平衡,但是从方向来讲的话,无论摄像头发展到什么地步,激光雷达都有自己的意义。如果是把用户利益放在第一位的企业的话,这是成本上来讲最需要突破的技术。」

在过去几个月中,关于蔚来加大自动驾驶研发、智能座舱的消息很多,甚至传出蔚来要自研芯片。

在《FOTA 两周年,蔚来把这篇用户吐槽文放到了官方首页》一文中,我们曾这样写到:

过去一两个月,关于蔚来重组架构,加大智能领域研发的消息很多,包括自研芯片,组建 Smart Hardware 智能硬件团队等等。目前可以确证的消息如下:

前 OPPO 硬件总监、小米芯片和前瞻研究部门总经理白剑已经正式入职蔚来,出任蔚来硬件团队 VP,直接汇报给李斌。他早前的工作履历,让蔚来自研芯片的传闻变得更有可信度。

前自动驾驶公司 Momenta 研发总监任少卿加入蔚来任职助理副总裁,已在北京组建算法团队。

任少卿毕业于中国科技大学与微软亚洲研究院联合培养博士班,曾参与提出适用于物体检测的高效框架 Faster RCNN 和图像识别算法 ResNet。

他的加盟,被业内认为是蔚来介入自动驾驶感知、算法等领域,开始在自动驾驶领域进行全栈自研。

但更多的细节,看样子还是得等到 NIO DAY 了。

03

十五问

回答:明年的研发,核心技术来讲就是 NT2 ,核心是要打造行业最领先的自动驾驶技术。车型来讲, 我们现在有 3 款 SUV, 马上会发布一款轿车。NT2 的第一款车,现在还有别的车型还在进展中,正在研发的第二款也是一款轿车。下面两辆新车发布以后 产品布局就比较完整了

回答:Baas 发布以后,每个星期都在逐渐增长。到 11月 份为止 新增订单比例达到了 35%,比预期更快。交付来讲,都是订单生产,所以会有一个延迟。非常高兴看到了 BaaS 增长,大家越来越认识到它的好处—— 降低门槛、不需要考虑电池衰减、灵活升级, 有利于促进汽油车用户转换。100 度电池包更有竞争力, 用户对 BaaS 的理解会更加深,长期来讲订单会继续上升。

回答:其实大家都忽略了其他收入增长,包括我们四季度还有双积分的销售收入。从整个方向来讲,我们没有把平均单车价提高作为主要目标,不会显著提高和下降。100 度电池刚开始交付,对当季度也不会有明显影响,但对于毛利率持续改善我们很有信心。

Q4:江淮工厂的制造成本还能优化吗?BaaS 会影响毛利率吗?

回答:我们三季度生产了 12000 辆汽车,比二季度增长 20%。我们从 Q3 开始,供应商的瓶颈已经很大部分解决了。长期来讲,制造成本还会有改善空间,但 Q3 产能规模的贡献已经比 Q2 小了一些,往后可能还会更小。当然明年一季度提升到 7500 之后还会下降一些。

BaaS 的话,公司会把整车和电池销售给资产公司和用户,总体来讲不影响整车和毛利率。但我们还有电池升级服务,所以会增长整车以外的毛利,升级服务是有毛利的,长期会影响非整车的毛利。

Q5:两款新车都是轿车,会不会做一个比 ES8 更大的 SUV?EVE 概念车会不会量产?

回答:我们有非常完整的计划,从策略角度来讲,我们目前 ES8 作为中大型 SUV,还延伸到中型和 Coupe SUV。当然轿车市场肯定是要进入的,下一个就是轿车市场。但我们还要平衡细分市场的大小,和我们的量。一些小众的市场,现在不是我们的目标。

回答:100 度电选装的话,毫无疑问会增加毛利。蔚来同时提供灵活升级,选装是提升整车毛利率,灵活升级是其他业务毛利率, 会提升我们整个公司毛利率。但不一定是提升单车毛利率。更大容量的电池包也是这个逻辑, 平时你用 70 就够了, 需要一些长途出行你可以租用更大的电池, 满足少数情况下的需求。这是蔚来独特的竞争优势,能创造长期毛利,带来更多可能。

我们推出 100 度电 包括后续更大的电池 ,大大增加了 70 度电池对用户的吸引力。因为它们有机会升级, 这很重要,不是一定要买 100 度电的,平时用 70 度, 有需要的时候用更大的,希望大家可以从这个角度去理解。

回答:我们一直强调的是全供应链,保证供应链每一个合作伙伴保证我们的产能。蔚来目前订单很多,工厂产能一直按照计划提升,我们也在帮助一些合作伙伴,我们非常有信心。

Q9:和 Mobileye 的合作情况,NT2 还会用吗?会用激光雷达吗?

回答:这方面大家都很关注,但请给我们一点时间,我们会在 NIO DAY 上公布。芯片方面我们的确做出了自己的选择,一定是行业里最领先的方案,并且保证在将来几年也能保持领先。

关于激光雷达,我一直强调两件事情最重要。第一个为用户解放了多少比例时间,就是可用性的问题;其次防范了多少的事故,这是可靠性问题。不管是可用性还是可靠性,激光雷达都有积极意义的。很容易算出来的能增加多少可用和安全性。虽然成本需要平衡,但是从方向来讲的话,无论摄像头发展到什么地步,激光雷达都有自己的意义。如果是把用户利益放在第一位的企业的话,这是成本上来讲最需要突破的技术。

Q10:今年,乃至未来两年资本开支的情况如何?还需要继续融资吗?

回答:资本开支的重点,除了扩张销售渠道以外,还有铺设换电站。目前来讲,我们短期内没有融资计划。

回到:我们当然会做全栈自研能力,也一直有这样的能力,也一直在加强研发团队。这一代的 NP 从 2016 年开始研发,整个系统都由我们自己来做。当然第一代的算力和算法有一定局限,从第二代开始,我们会有完全的 in-house 能力,这也是我们努力的方向。

Q12:明年一季度销量预期?往后几个季度会延续整车利率提升速度高于整体利率提升?

回答:现在还太早去给明年一季度指引,产能还是要满足好订单需求。今年会有不少订单都需要明年一季度的产能满足。蔚来和传统汽车公司不一样,我们会讲订单深度。希望订单会维持在比较合理的水平,把深度通过产能提升保持到一个月以内。产能足够的话我们希望会在 3-4 个星期左右,但看起来还需要一段比较长的时间才能达到,这也是幸福的烦恼,但我们非常有信心。

从毛利提升的角度来讲,一直都是非整车毛利要低一些,当然过去几个季度都在持续变好。我们的双积分收入会放到非整车毛利,今年在中国积分的市场价值已经显现出来了,明年一年积分的收入会显著改善非整车毛利。

包括现在的服务收入、换电站的收入、单车的亏损缩窄等等,非整车毛利都会持续提升。电池升级服务也会改善非整车毛利,一切都在按照我们的计划前进。

今年四季度实现的积分收入实际上是 2019 年产生的,今年预计产生的积分收入至少是去年的 2.5 倍以上,到了明年总体上可以预期产生 2019 年的 5 倍积分,有很多厂商都在希望购买我们的积分。

回答:NP大概是在50%左右 随着NOP推出 我们相信也会有不错的表现

Q14:特斯拉 ModelY 国产对蔚来会有什么影响?

问题:特斯拉的 Model Y 是会国产的,但我们相信,市场有更多产品选择,对促进电动汽车普及是好事。特斯拉的特点是不停降价,一年降了很多次,他们总体上是按成本定价的逻辑。

当时第一次降价对我们当时订单确实有一定的影响,但到了后面每一次降价就没什么影响了,包括最近一次降价了很多(也没什么影响,我们国庆还创造订单历史新高)。我们在中国市场总体购车价格比特斯拉贵了十几万人民币,我们有自己独特的竞争力。但是Model Y推出以后,对市场整体是有正面影响的。我们和特斯拉有明显差别,但是最主要的竞争对手还是汽油车

总体来看,Model Y 的推助以后对市场整体是有正面影响的。从我来讲,Model Y 主要是跟 Model 3 去竞争。我们和特斯拉还是明显区别的,我们最主要的竞争对手还是汽油车。中国高端车市场一年几百万辆,我们和特斯拉加起来可能也没多少。还好,这个市场足够大,我们对赢得市场竞争还是有信心的。

回答:我们有完整的、2021 年下半年进入欧洲市场的计划。蔚来会成为一个国际品牌,同时在海外也会维持蔚来特有的用户体验的商业模式,竞争对手主要是 BBA。

1、三季度交付 12206 辆,包括 8660 辆 ES6、3530 辆 ES8 和 16 辆 EC6;

2、汽车业务毛利率达 14.5%,同比 2019 Q3 为 -6.8%,环比 2020 Q2 为 9.7%;

3、总收入 45.26 亿元(6.66 亿美元),同比增长 146.4%,环比增长 21.7%;

4、毛利 5.858 亿元(8630 万美元),同比 2019 Q3 毛亏 2.216 亿元,2020 Q2 毛利 2.727 亿元;

5、毛利率 12.9%,同比 2019 Q3 为 -12.1%,2020 Q2 为 8.4%;

6、营业亏损 9.46 亿元,同比缩小 60.7%,环比缩小 18.4%;去除股份补偿费用后的非 GAAP 准则营业亏损为 8.967 亿元,同比缩小 61.7%,环比缩小 19.6%;

7、净亏损 10.47 亿元,同比缩小 58.5%,环比缩小 11%,去除股份补偿费用后的非 GAAP 准则净亏损为 9.978 亿元,同比缩小 59.3%,环比缩小 11.8%;

8、归于普通投资者的净亏损为 11.879 亿元,去除股份补偿费用+可赎回非控制性权益价值的增值后,非 GAAP 准则下为 9.96 亿元;

9、现金及现金等价物、受限现金资产和短期投资总额为 222 亿元(33 亿美元);

10、其他收入 2.592 亿元(3820 万美元),同比增长 150.7%,环比增长 11.3%,其他收入的增长主要来自家用充电桩、服务无忧和能源无忧订购,以及精品销售;

11、研发支出 5.9 亿元(8700 万美元),同比下降 42.3%,环比增加 8.4%;

12、销售、通用和行政支出为 9.403 亿元(1.385 亿美元),同比下降 19.2%,环比上升 0.4%;

13、预计四季度交付16500-17000辆汽车,同比增长 100.6%-106.7%,环比增长 35.2%-39.3%;

14、四季度收入预计 62.587-64.358 亿元(9.218-9.479 亿美元),同比增长 119.7%-126.0%,环比增长 38.3%-42.2%。

15、四季度第一个月(10月)交付量达到 5055 辆,同比增长 100.1%,截止至 10 月 31 日,蔚来品牌累计交付量达 63343 辆。

via 电动星球News