债券收益率先降后升,债券交易量持续增长

债券发行量大幅提高,债券托管量稳步扩大

2020年上半年,受新冠肺炎疫情影响,欧美经济数据大幅下滑。美国一季度GDP下降5.0%,非农就业人数累计减少约1300万人,失业率大幅攀升,美联储开启无限量化宽松以应对疫情。欧元区方面,一季度GDP下降3.0%,CPI持续下行,欧洲央行保持零利率政策并扩大资产购买规模。国内经济方面,一季度经济增速大幅滑落,二季度稳步回升。CPI涨幅呈下降趋势,PPI涨幅触底回升,PMI先降后升,进出口贸易总值有所下降。上半年,中国人民银行进行3次降准,保持银行体系资金合理充裕,货币市场利率中枢大幅下行,债券收益率曲线整体下行,中债新综合指数先升后降,较年初略有上涨。债券市场交易结算量持续增长,债券发行量大幅提高,债券存量稳步扩大。

一、宏观经济情况

(一)欧美经济数据大幅下滑

2020年上半年,受新冠疫情影响,美国一季度GDP环比下降5.0%,市场预期二季度同样下降5.0%。新增非农就业人数变动较大,3、4月份分别减少70.1万和2050万人,5月、6月累计增加730万人。失业率大幅攀升,于4月创下最高值14.7%,随后下降至6月的11.1%。CPI同比涨幅持续回落,从1月的2.5%降至5月的0.1%。美国上半年宏观经济数据全面走弱,美联储在3月两次进行紧急降息,共下调联邦基金目标利率150BP至0%-0.25%水平,启动开放式的资产购买计划;财政政策方面推出2万亿美元的经济刺激法案,以应对疫情对经济造成的影响。

欧元区方面,一季度GDP同比下降3.0%,市场预期二季度GDP增速将继续走弱。2020年上半年,调和CPI持续下行,从1月的1.4%下降到5月的0.1%,6月小幅回升至0.3%。制造业PMI、服务业PMI先降后升,均于4月降至上半年最低点33.4%和12.0%。截止6月,制造业PMI回升至47.4%,服务业PMI回升至48.3%。欧元区上半年经济数据大幅下滑,欧洲央行维持三大政策利率不变,保持主要再融资利率为零,并进行更多的长期再融资操作(LTROs)以维持疫情期间欧元区金融市场的稳定。

(二)国内宏观经济触底企稳

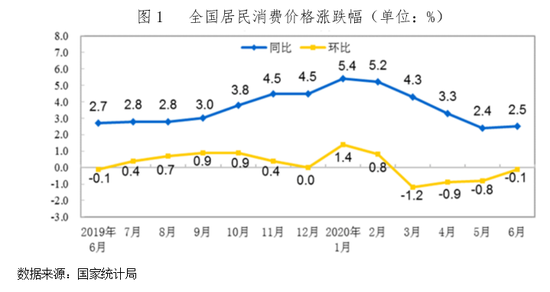

1.居民消费价格水平(CPI)涨幅呈下降趋势

2020年6月份,CPI同比上涨2.5%。其中,食品价格上涨11.1%,非食品价格上涨0.3%;消费品价格上涨3.5%,服务价格上涨0.7%。上半年,CPI比去年同期上涨3.8%,CPI同比涨幅呈下降趋势,从1月的5.4%下降到6月的2.5%。

6月份,CPI环比下降0.1%。其中,食品价格上涨0.2%,非食品价格下降0.1%;消费品价格持平,服务价格下降0.1%。

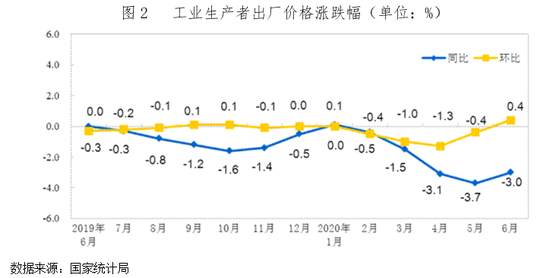

2.工业生产者出厂价格指数(PPI)涨幅触底回升

2020年6月份,PPI同比下降3.0%,环比上涨0.4%。上半年,PPI比去年同期下降1.9%,PPI同比涨幅呈触底回升态势,5月达到最低值-3.7%。

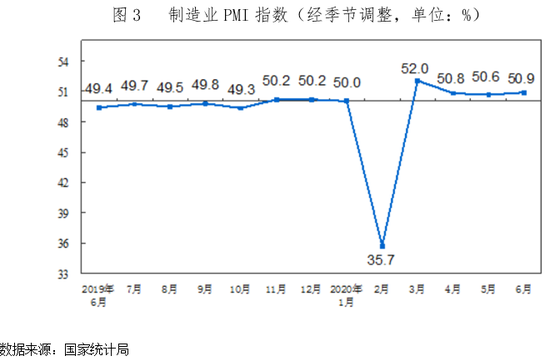

3.中国制造业采购经理指数PMI先降后升

2020年6月份,中国制造业采购经理指数(PMI)为50.9%,比上月上升0.3个百分点。2020年上半年,PMI受疫情影响先降后升,在2月下降到35.7%,之后回升并保持在50%以上。

4.进出口贸易总值同比下降

2020年6月份,我国进出口总值为26973.3亿元人民币,同比增长5.1%。其中,出口15131.4亿元,增长4.3%;进口11841.9亿元,增长6.2%。贸易顺差3289.4亿元。2020年上半年,我国进出口总值14.24万亿元人民币,同比下降3.2%。其中,出口7.71万亿元,下降3%;进口6.53万亿元,下降3.3%。贸易顺差1.19万亿元。

图4 进出口贸易总额增减情况(单位:%)

5.货币信贷市场情况

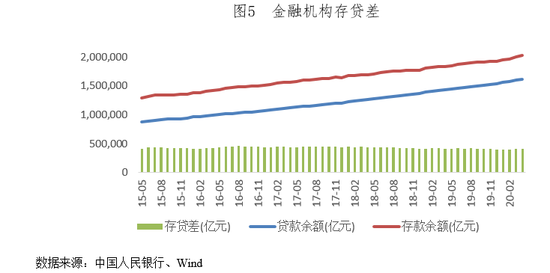

(1)上半年人民币贷款增加12.09万亿元,上半年人民币存款增加14.55万亿元。6月末,本外币贷款余额171.32万亿元,同比增长13%。月末人民币贷款余额165.2万亿元,同比增长13.2%,增速与上月末持平,比上年同期高0.2个百分点。上半年人民币贷款增加12.09万亿元,同比多增2.42万亿元。6月末,本外币存款余额212.99万亿元,同比增长10.5%。月末人民币存款余额207.48万亿元,同比增长10.6%,增速分别比上月末和上年同期高0.2个和2.2个百分点。上半年人民币存款增加14.55万亿元,同比多增4.5万亿元。

(2)广义货币增长11.1%,狭义货币增长6.5%。6月末,广义货币(M2)余额213.49万亿元,同比增长11.1%,增速与上月末持平,比上年同期高2.6个百分点;狭义货币(M1)余额60.43万亿元,同比增长6.5%,增速比上月末低0.3个百分点,比上年同期高2.1个百分点;流通中货币(M0)余额7.95万亿元,同比增长9.5%。上半年净投放现金2270亿元。

6.货币政策工具操作情况

2020年6月,实现资金净回笼5600亿元。人民银行通过逆回购操作投放15400亿元,中期借贷便利(MLF)投放2000亿元;通过逆回购到期回笼资金15600亿元,MLF到期回收7400亿元。

表1 公开市场操作货币投放与回笼测算表(单位:亿元)

二、货币市场运行情况

2020年上半年,货币市场利率中枢明显下行。隔夜、7日和14日回购利率平均值为1.5241%、2.0364%和2.1785%,分别较上年同期下行63BP、61BP和67BP。截至6月30日,隔夜、7日和14日回购利率为2.2994%、3.0519%和2.9490%,分别较上年末下行1BP、2BP和14BP。

三、债券市场价格走势及特点

(一)债市新综合净价指数先升后降

2020年上半年,中国人民银行三次降低存款准备金率释放了1.75万亿元长期资金,引导市场利率下行,银行间市场资金合理充裕,债券收益率不断下行,中债新综合净价指数持续上升,于4月29日达到半年内最高点103.3877,较年初上涨2.78%。之后受经济好转以及政府债券供给增大等因素影响,中债新综合净价指数迅速回落,6月30日收于101.0958,较年初上升0.53%。

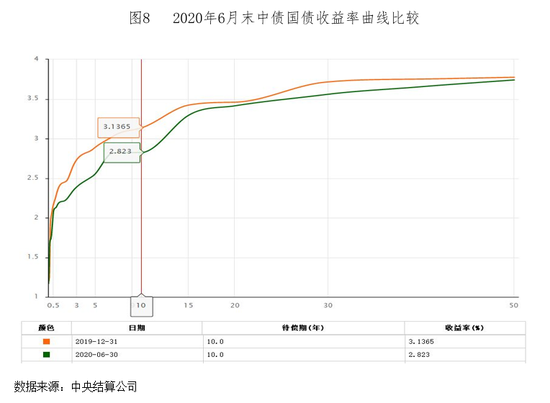

(二)国债各期限收益率曲线较年初整体下行

2020年上半年,各期限国债收益率较年初整体下行。年初以来,为支持抗击疫情和恢复生产,银行间市场流动性充足,10年期国债收益率持续下行,于4月8日达到最低点2.4824%。随着疫情影响得到控制、宏观经济数据持续改善、资金面边际收敛,国债收益率于5月、6月快速反弹,6月末收于2.8230%,较年初下降31.35BP。3个月期国债收益率自年初一路震荡下行,在4月29日下行至最低点0.8352%,之后快速上涨,6月末收于1.7385%,较年初下降26.89BP。上半年,国债期限利差在1-3月保持相对稳定,4月明显走阔,5月、6月快速收窄。

四、债券市场规模不断扩大

(一)债券市场交易结算

2020年上半年,全市场债券结算量达743.58万亿元(见表2),同比上涨19.07%。其中,现券结算量为120.78万亿元,同比上涨27.04%;回购交易结算量为619.82万亿元,同比上涨17.48%。

中央结算公司交易结算量为459.79万亿元,同比上涨20.95%,其中现券交易结算量79.69万亿元,同比上涨38.26%,回购交易结算量377.12万亿元,同比上涨17.61%,债券借贷为2.98万亿元,同比增长61.02%。上海清算所交易结算量共计152.54万亿元,同比上涨18.50%,其中现券交易结算量36.62万亿元,同比上涨1.77%,回购交易结算量115.92万亿元,同比上涨24.98%,债券借贷为47.60亿元。交易所债券交易结算量共计131.25万亿元,同比上涨13.52%,其中现券交易结算量4.47万亿元,同比上涨207.50%,回购交易结算量126.77万亿元,同比上涨11.05%。

从中央结算公司的现券交易结构看,上半年最活跃的五类机构为城市商业银行、证券公司、全国性商业银行、农村商业银行和非法人产品,其现券交易量之和占中央结算公司总现券交易的90%以上。从机构买卖净额看,非法人产品、境外机构以及农村商业银行为现券净买入方,城市商业银行、全国性商业银行和证券公司为现券净卖出方。

(二)债券市场发行情况

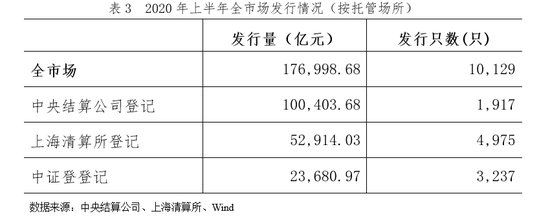

2020年上半年,全市场共发行各类债券17.70万亿元(见表3),同比增加4.45万亿元,同比增长33.55%。其中在中央结算公司登记新发债券1917只,发行量100403.68亿元,占比56.72%;上海清算所登记新发债券4975只,发行量52914.03亿元,占比29.90%;中证登登记新发债券共计3237只,发行量23680.97亿元,占比13.38%。

(三)债券市场存量结构

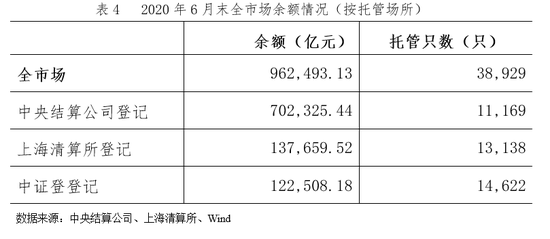

2020年6月末,全国债券市场总托管量达到96.25万亿元(见表4),同比增加14.27万亿元,同比增幅17.41%。其中在中央结算公司托管的债券总量为70.23万亿元,占比72.97%;上海清算所托管总量为13.77万亿元,占比14.30%;中证登托管总量为12.25万亿元,占比12.73%。

数据来源:中央结算公司、上海清算所、Wind

更多阅读: