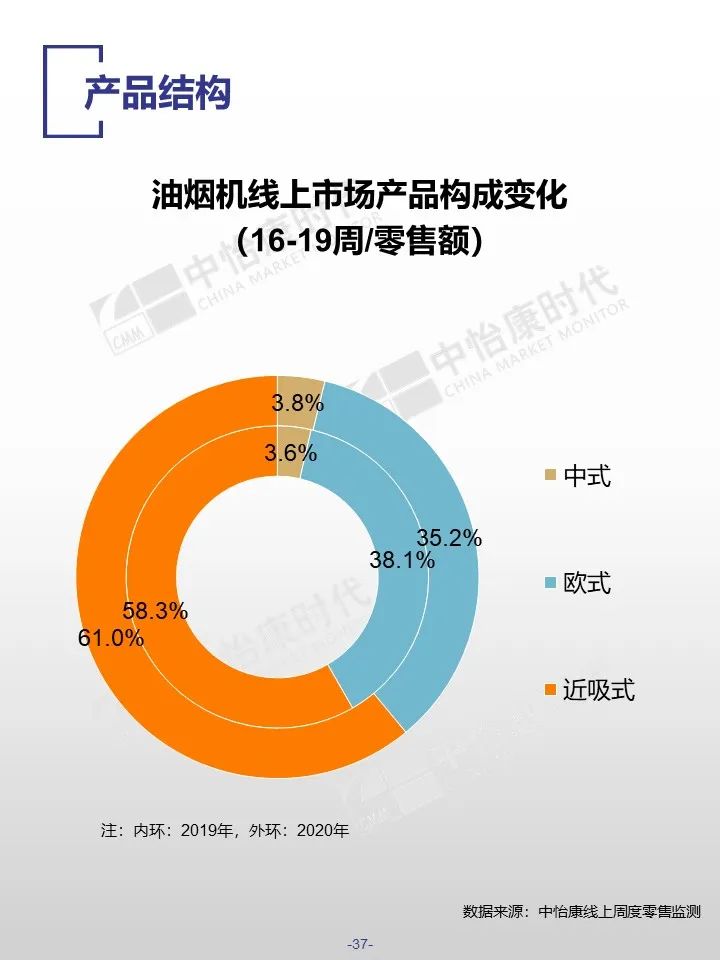

油烟机

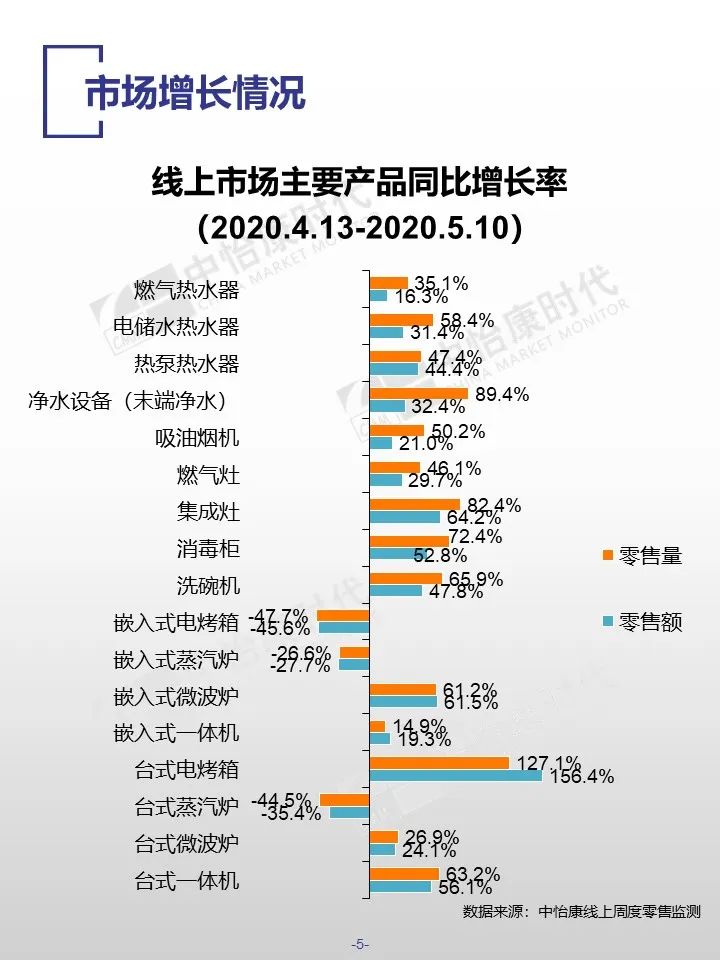

中怡康监测数据显示,五一期间,线上油烟机主力销售周期为18-19周,两者销量基本都在18万台左右,19周的增速更高,量增速达到了75%;结合品牌分析,老板方太美的处于第一阵营,额份额都在10%以上,而老板额份额更是增长了0.8%达到了22.2%,另外美的的销量已经位居第一了,美的系的话销量已经是超过销量第二位品牌近3万台;主力TOP品牌均价基本都所下滑,从下滑的幅度看老板方太的下滑程度最大都在260元以上,但他们的均价仍是较高的,方太均价要比老板高300元接近2800元;老板五一期间具有20m³/min,最大静压360Pa,智能触控手势控制的67X2H助力甚多,从均价看对比同期降价幅度在900元左右,另外2020年新品也占据了烟机销量的11%。

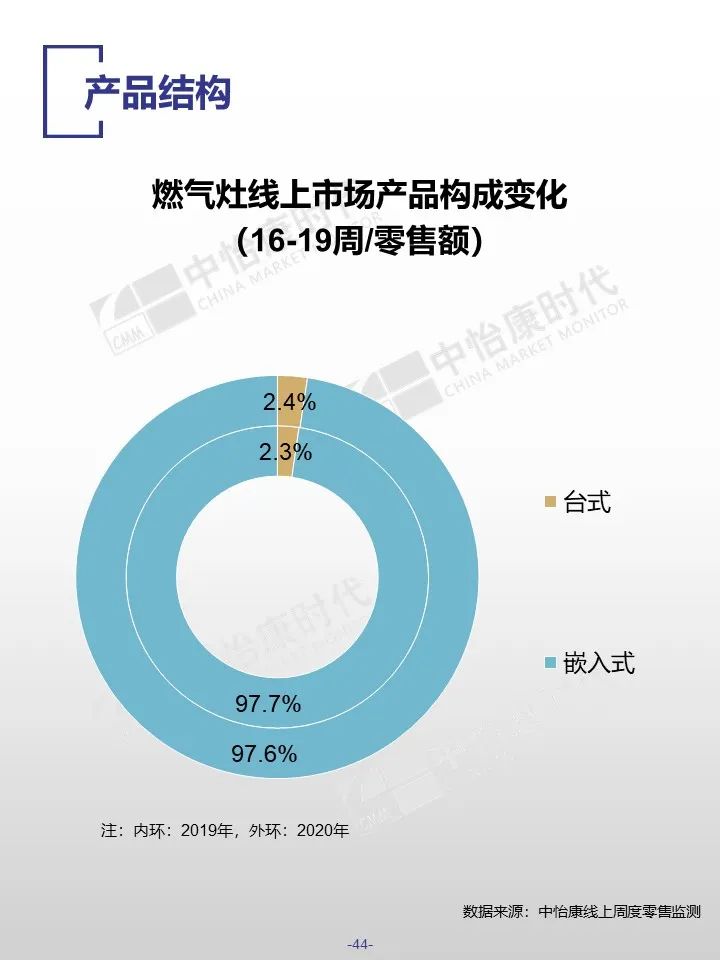

燃气灶

从中怡康线上监测数据可以看到,燃气灶今年以来量额增速差额不断扩大,2019年量增速14.9%,额增速12.0%,差额在2.9%,但是五一期间两者差额已经在16%了,从行业均价看2019年均价为770元,2月份为540元,4月为632元,五一期间为677元,疫情逐渐回暖和传统家装回归、品牌借节点推高的影响下均价有所回暖,但今年预计还会下探;燃气灶主力品牌老板方太华帝美的4者额份额都在10%以上,是第一阵营,品牌集中度要比同期上升2%达到了60%,方太老板份额都有所上升,华帝下滑2.4%,结合均价看,燃气灶领头羊老板方太均价略有提升,海尔帅康下降100多元反而是TOP品牌中降幅最大的;从新品的表现来看燃气灶新品五一期间销量占比达到了12.5%,要好于油烟机新品的表现。

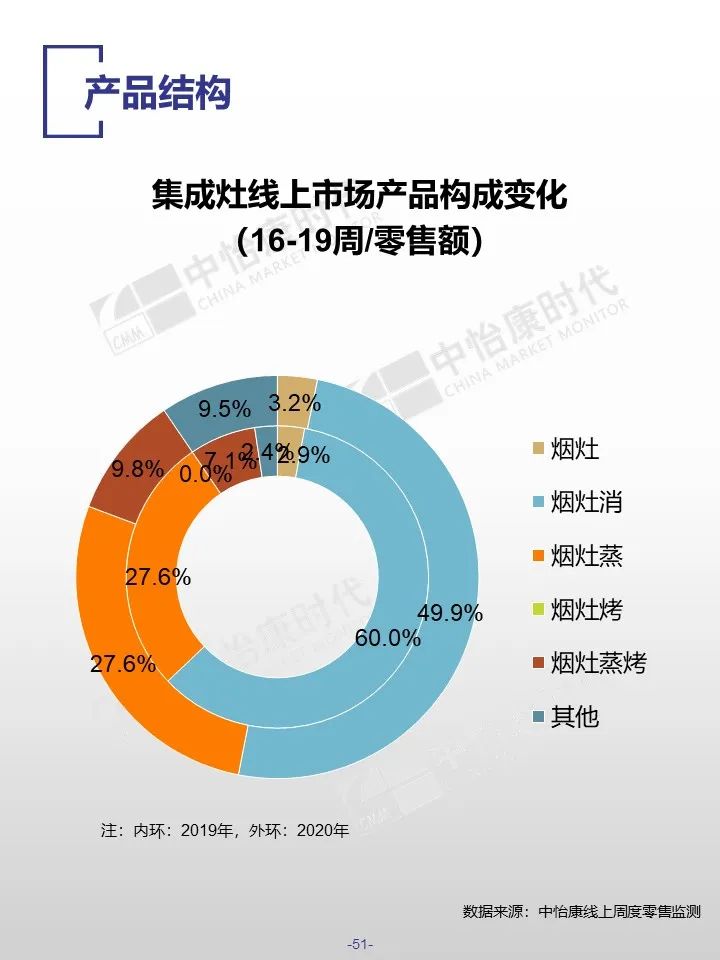

集成灶

五一期间集成灶不负众望,又一次高增长,仍是厨电的明星产品。从中怡康监测显示,五一16-19周中量额分别增速为82.4%,64.2%,且这四周销量均在1.1万以上,远高于1-19周周度平均销量7220台;在五一期间火星人不出意外的再次高居榜首,但是霸主地位对比同期也有所下滑,另外美大位居第二,但是对比同期也下滑了将近2个百分点,TOP3品牌只有森歌提升了1%达到了7.5%,结合产品来看,火星人在销产品为33款,美大36款,森歌仅23款,仍需努力;畅销型号TOP20中火星人7款,美大3款,奥田、森歌各2款,其中奥田蒸烤一体的M3位居第一,火星人的集合消毒柜的E6B/X与森歌集合蒸箱的T3BZ分别位列第二第三。

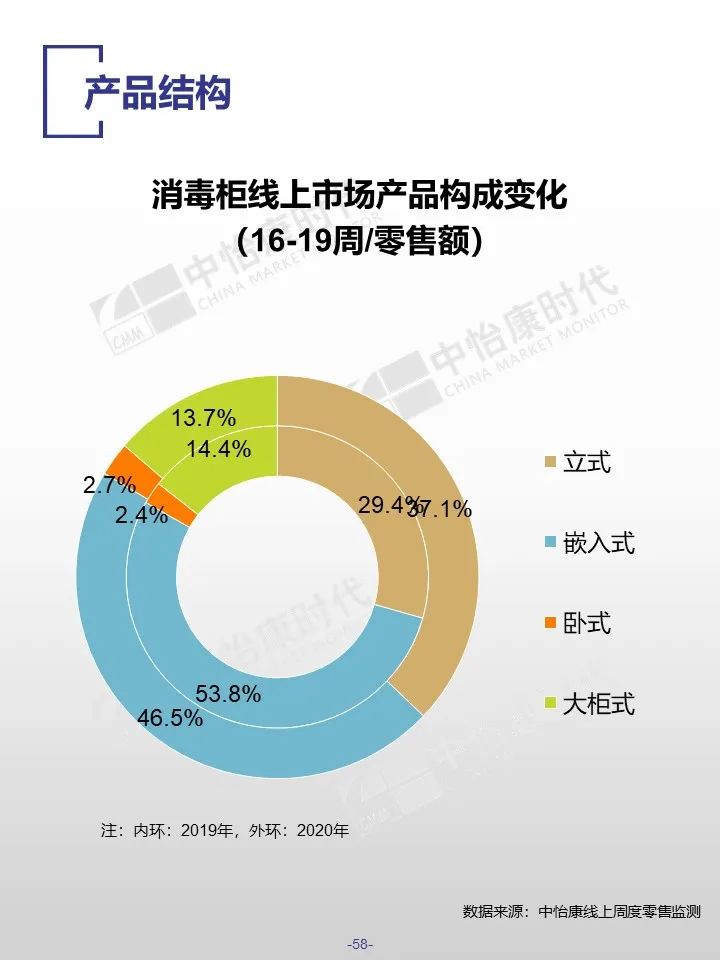

消毒柜

据中怡康线上零售监测,五一促销周期,消毒柜线上市场高速增长,零售量同比增长72.4%,零售额同比增长52.8%。分周度表现来看, 16-19周消毒柜线上零售额增速分别为72.9%、33.3%、45.8%、60.3%。从价格表现来看,此次五一促销周期,消毒柜线上均价达到760元,同比下降13.3%,均价大幅下滑。分产品表现来看,嵌入式消毒柜市场份额收窄,零售额份额达到46.5%,与去年同期相比缩小7.3个百分点,均价达到1217元,同比微降3.3%,立式消毒柜大幅扩容,零售额份额达到37%,与去年同期相比扩大7.7个百分点,均价达到490元,同比下降10.7%。分品牌表现来看,线上TOP10品牌中,康宝市场占比大幅下降,零售额份额为26.4%,与去年同期相比缩小近6个百分点,德玛仕市场占比大幅提升,零售额份额为7.5%,与去年同期相比扩大4.4个百分点。

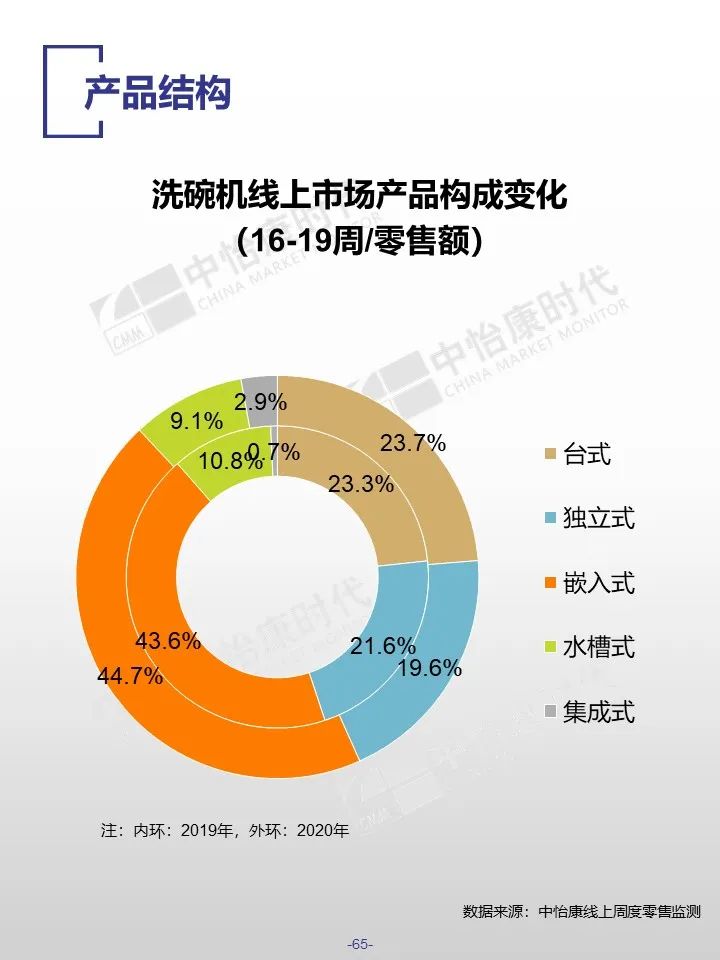

洗碗机

洗碗机今年借助疫情出圈了,效果很明显,线上洗碗机的增速一直都比较高,Q1线上洗碗机增速在30%以上,而在4月增速又有所上升量增速高达58%,五一期间品牌大力促销等多重因素加持量增速突破到了66%。结合周度来看,五一的确是目前为止的销售高峰,16周、18周均在2.2万台以上,但这个最高值上半年肯定会产生在618期间,预计单周最高销量能够突破4万台;另外销量突破1.5万台的品牌也就只有西门子和美的,但零售额份额仍相差10个百分点,西门子均价是美的的1.7倍,美的若是想以量获胜仍需要努力。火星人、布谷、华凌、老板对比同期提升较大,尤其注意的是火星人,凭借单品D7跃进前十,并且推动了集成水槽洗碗机的发展壮大,此外布谷凭借DC01这款免安装的4套小容量产品表现优异,还位居畅销型号首位。位居霸主地位的西门子在畅销型号TOP20中占据了半壁江山,有10款进入TOP20,美的+布谷+华凌共有6款在前20,方太则进入2款,但这2款全部都是年度新品,其中CT03为8套大容量,K3A为具有超微气泡深层洗创新功能产品。

台式机产品

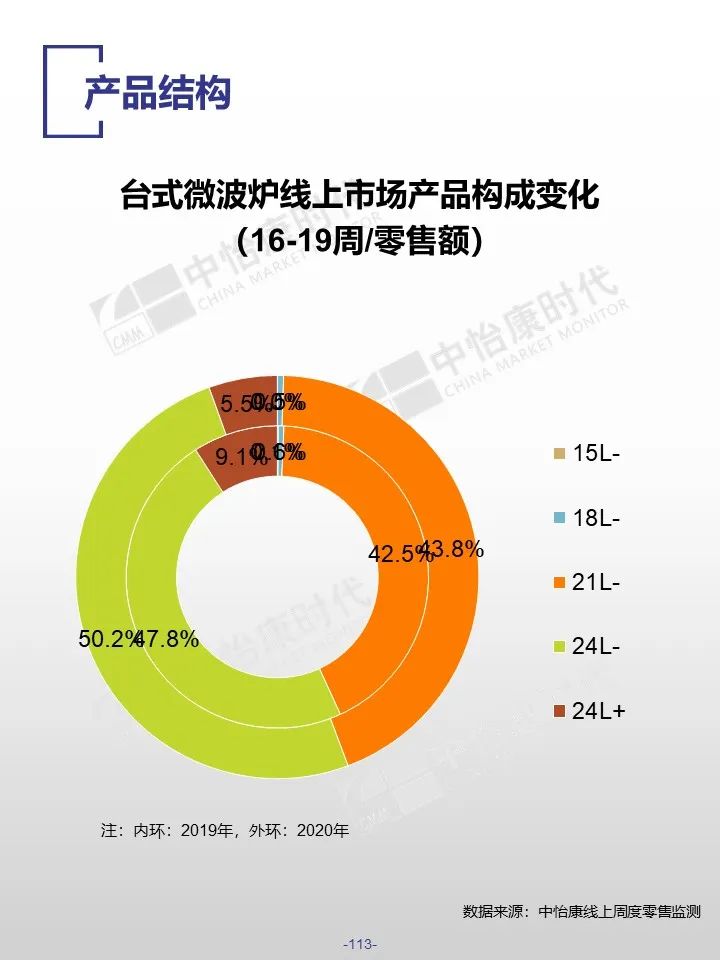

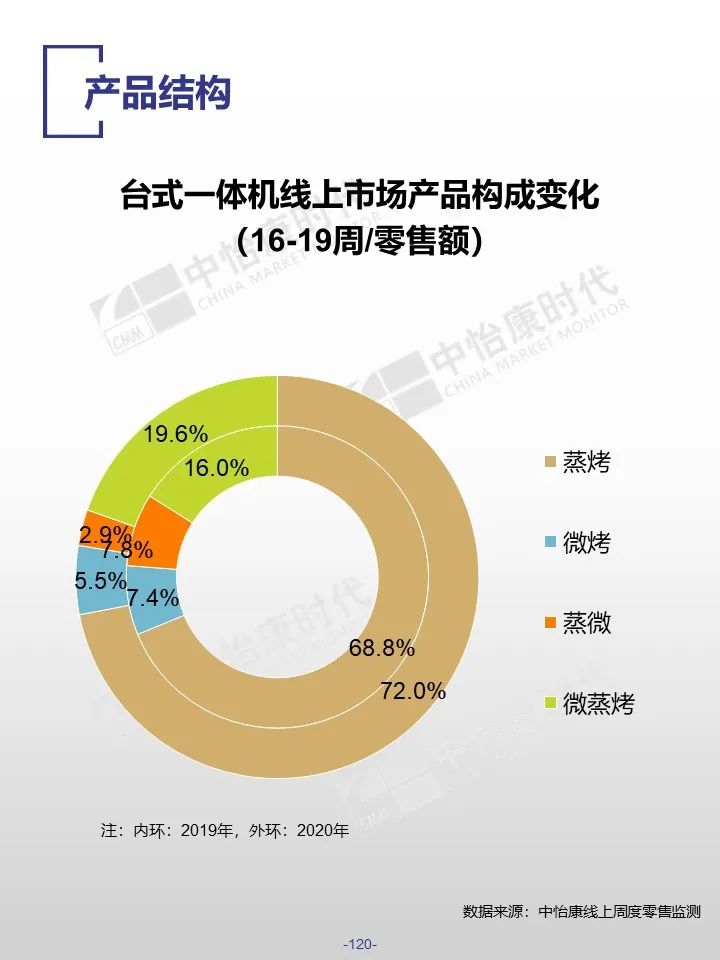

五一期间,据中怡康线上零售监测显示,台式微蒸烤一体机产品总规模149万台,6亿元,同比分别增长70%和67%。其中台式一体机、台式电烤箱、台式电蒸箱、台式微波炉零售额占比分别为11%、45%、0.1%和43%,五一期间台式电烤箱和台式微波炉依然是台式机中的大蛋糕。从发展趋势上来看,台式一体机、台式电烤箱、台式电蒸箱、台式微波炉零售额同比增长分别为56%、156%、-35%、24%,台式电烤箱的涨幅惊人,疫后人们对于厨房烤烹饪方式依然热衷。尤其40L+产品上升幅度较大。台式微波炉主要是24L-产品上升较为明显。台式一体机主要是蒸烤类主导,微蒸烤类产品呈现出较猛的上升势头。均价,台式一体机、台式电烤箱、台式电蒸箱、台式微波炉分别为2535元、324元、1899元、419元,分别同比增长-4.4%、12.5%、19.1%和-3.5%。品牌集中度上,台式一体机、台式电烤箱、台式电蒸箱、台式微波炉TOP3牌零售额份额分别为56%、59%、74%、95%,目前台式蒸汽炉市场品牌参与度不高。从发展趋势上来看,台式机产品小巧免安装,使用便利易上手,新式烹饪性价比高,是较好入门级的选择,未来将呈现更好的发展。

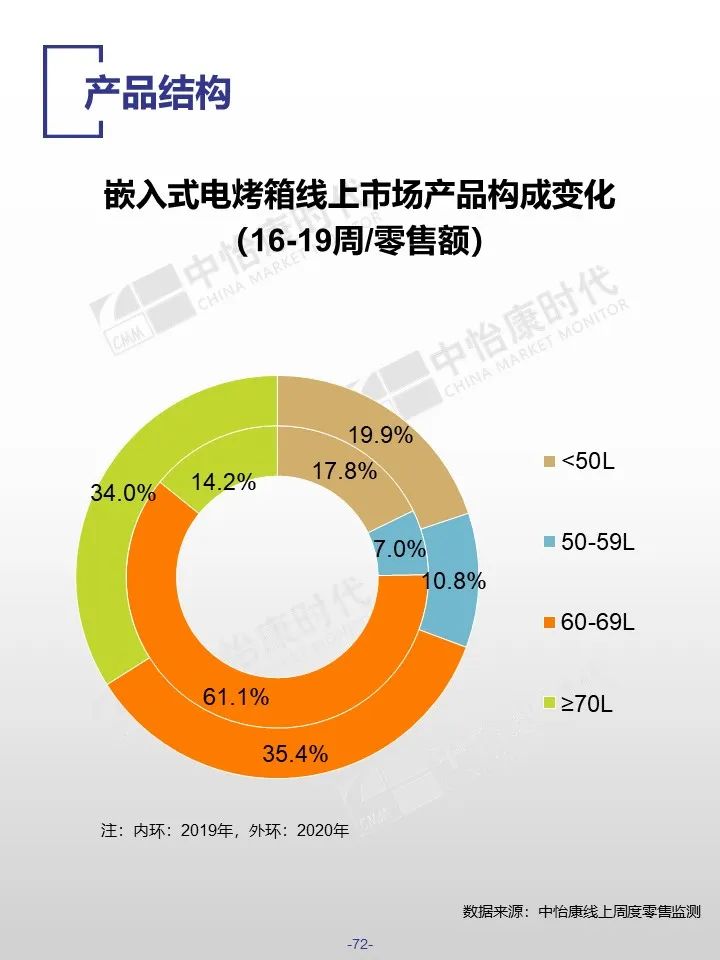

嵌入式产品

五一期间,据中怡康线上零售监测显示,嵌入式微蒸烤一体机产品总规模3万台、1.3亿元,同比分别下降7.2%和4%,与台式机表现冰火两重天,相对疫情前期呈现目前的恢复迹象。

其中嵌入式一体机、嵌入式电烤箱、嵌入式电蒸箱、嵌入式微波炉零售额占比分别为71%、13%、14%和2%,嵌入式一体机集成多种烹饪方式,是嵌入式产品中较大蛋糕。从发展趋势上来看,嵌入式一体机、嵌入式电烤箱、嵌入式电蒸箱、嵌入式微波炉零售额同比增长分别为19%、-45%、-28%和62%,嵌入式微波炉规模较小涨幅较大,嵌入式一体机发展向好。嵌入式一体机中蒸烤类型产品零售额、零售量份额分别为85%和89%,同比分别增长24%和16%,微蒸烤类型产品占比14%和10%,同比分别增长-4%和9%。均价,嵌入式一体机、嵌入式电烤箱、嵌入式电蒸箱、嵌入式微波炉分别为4674元、4262元、4106元、2200元,分别上升3%、3.5%、-1.6%、-0.2%。品牌集中度上,嵌入式一体机、嵌入式电烤箱、嵌入式电蒸箱、嵌入式微波炉TOP3品牌零售额份额分别为60%、70%、82%、95%。从发展趋势上来看,疫后装修需求旺盛,嵌入式产品将呈现更好的发展。

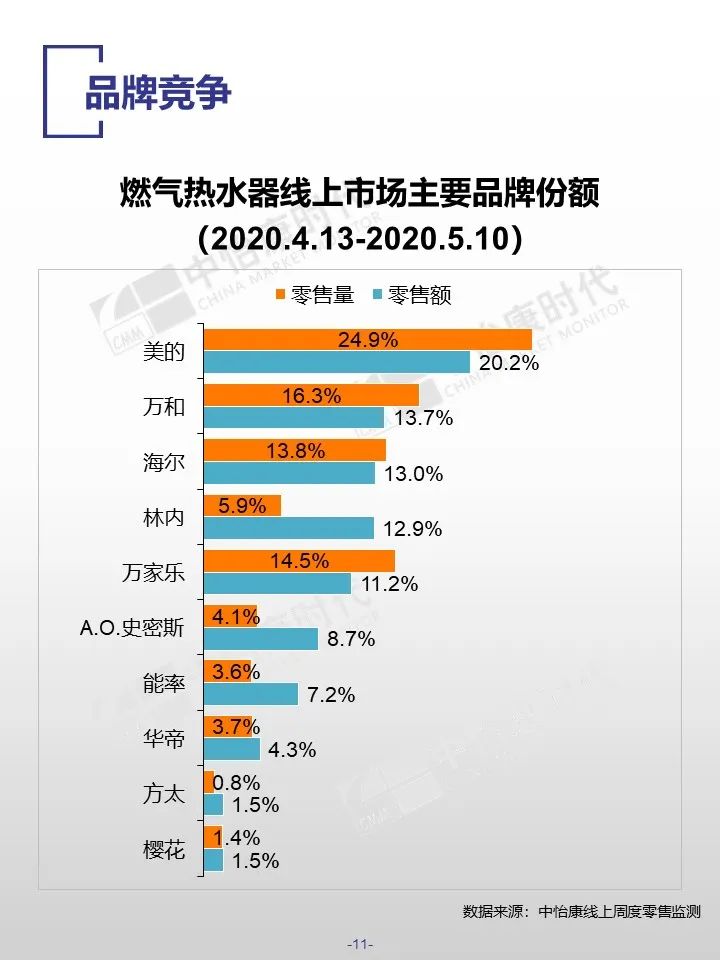

燃气热水器

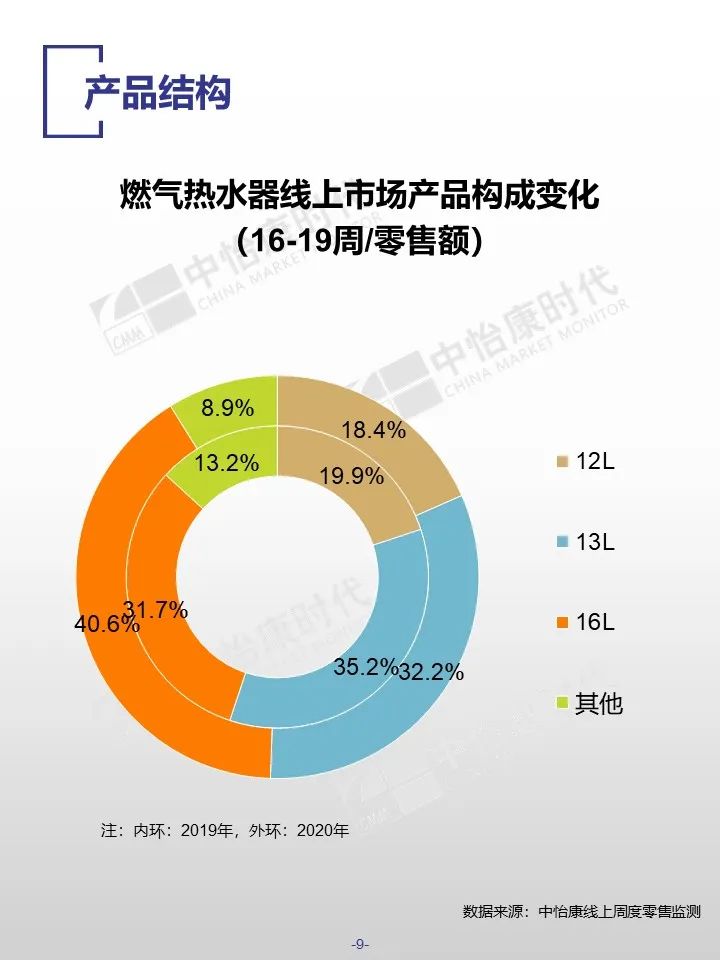

五一期间(16-19周,下同),据中怡康线上零售监测显示,燃气热水器电商零售37.9万台和5.6亿元,同比分别增长35.1%和16.3%。五一期间四周贡献了截至目前上半年的近三成市场销售,其中五一当周18周规模领衔,19周接近18周销售, 18周、19周零售额增长分别为25%和28%。产品结构上,五一期间双线发展相同,呈现分化:16L快速扩容,13L市场萎缩。零冷水产品线上快速增长,零售额、零售量份额分别达18.2%和11.2%,同比增长分别为301%和636%,最大的一块市场蛋糕恒温机在整体市场中零售额、零售量占比分别为82%和89%,同比增长分别为0.4%和22%。13L产品下滑主要在于恒温机产品销售下降,其零冷水产品在整体市场额份额对比去年同期上升近2个百分点;16L零冷水上升9个百分点,其恒温机上升0.2个百分点,可见16L增长98%由零冷水产品拉动,2%由恒温机贡献。均价,燃热电商均价下降14.4%,主因各品类呈现不同幅度下降,大升数16L产品下降超20%。零冷水线上产品均价2406元,对比去年同期下降46%,品牌表现,美的、万和、卡萨帝、万家乐、能率、方太增长较为明显,零售额份额分别对比去年同期上升2.6、0.6、0.5、1.5、0.5、0.5个百分点。林内JSQ26-C05、华凌JSQ22-L1、A.O.史密斯JSQ26-T0恒温机呈现较为明显上升势头。美的JSQ30-TD7、万和JSQ32-S5W17、万家乐JSQ30-D9零冷水产品增长明显。其次互联网品牌云米五一期间销售同期对比下降。目前线上多品牌跟进13L零冷水1500元档,16L零冷水2000元档,大促低至1699元,线上进入群侯混战,未来线上更趋激烈。

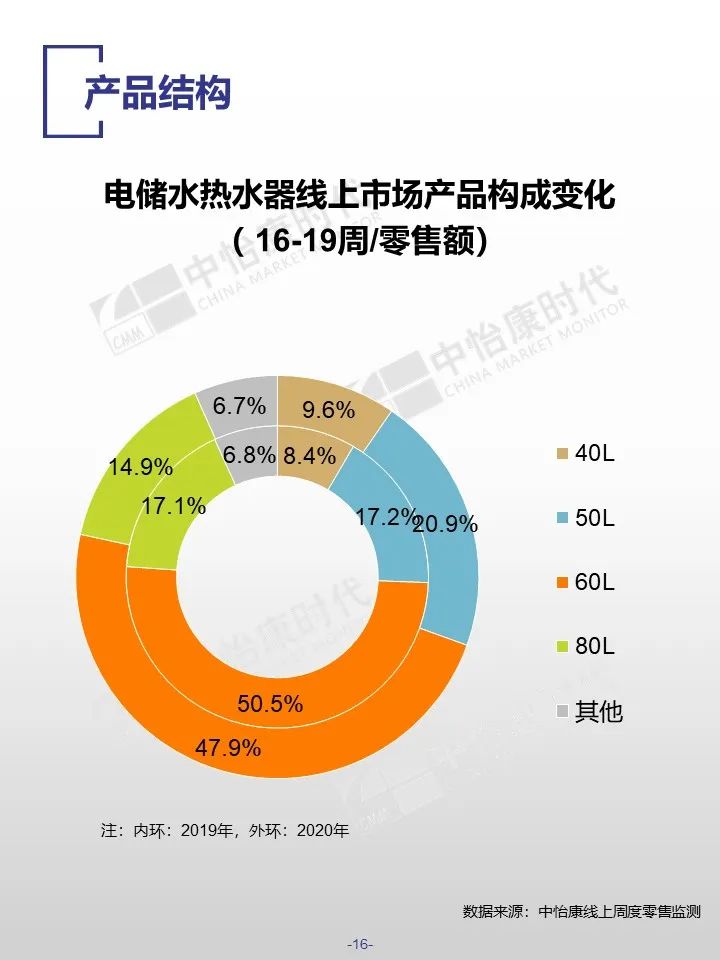

电储水热水器

五一期间,据中怡康线上零售监测显示,电储水热水器电商零售83.3万台,6.9亿元,分别同比增长58.4%和31.4%。五一期间四周贡献了截至目前上半年的近三成市场销售,其中五一当周18周规模领衔,19周超17周销售, 18周、19周零售额增长分别为38%和37%。产品结构,五一期间小容积产品扩容,40L、50L、60L、80L产品分别上升1.2、3.7、-2.5、-2.2个百分点。近一年上市新品统帅LES50H-LT、美的F5021-TK1、华凌F5021-YJ2、A.O.史密斯CEWH-50A0增长明显。异型机零售额占比7.7%,对比去年同期上升0.3个百分点。APP产品零售额占比18.8%,对比去年同期上升6.8个百分点,其中APP市场A.O.史密斯竞争力大幅提升。均价,电热电商均价831元,同比下降16%,40L、50L、60L、80L产品分别上升-25.6、-9.6、-11.1、-7.4个百分点。品牌格局,市场进一步呈现集中化。TOP10品牌零售额份额93%,对比去年同期上升2个百分点,综合型企业的多品牌操作策略凑效,定位分上中下三路,打法上能上能下,其中统帅、华凌分别上升1.7、5.0个百分点。卡萨帝、COLMO在3000-竞争力大幅上升,近一年卡萨帝线上新布13款产品,其中5款3500-,以定价2899元CEC6005-SA(U1)零售最佳。中怡康调研显示,25%消费者计划618期间购买家电,45%消费者计划双11期间购买,12%消费者计划春节期间,下一个节点需要重点把握618。

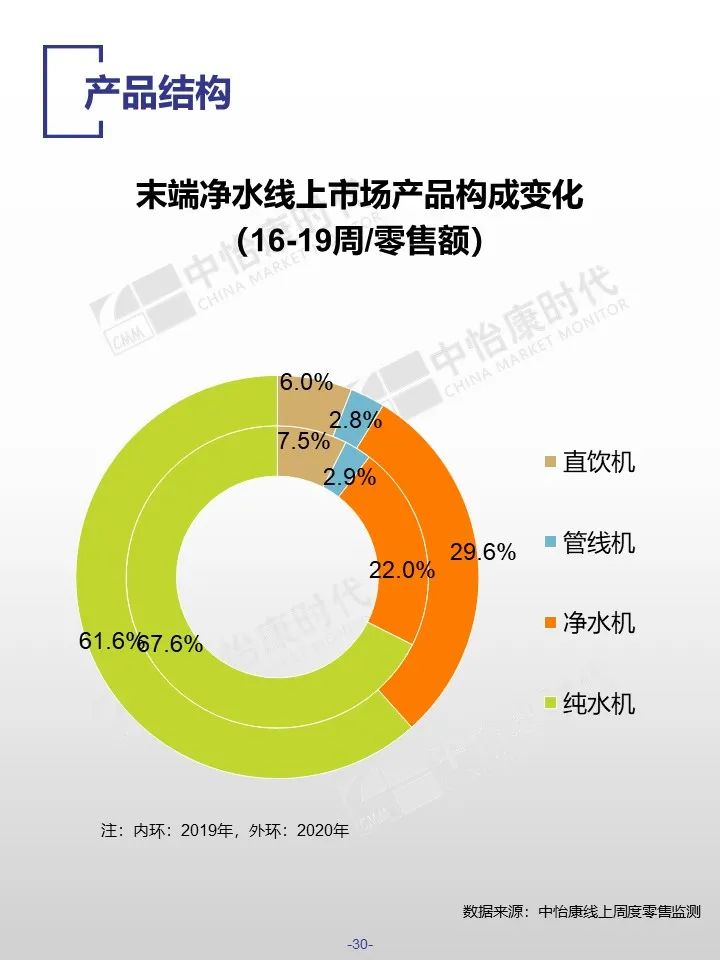

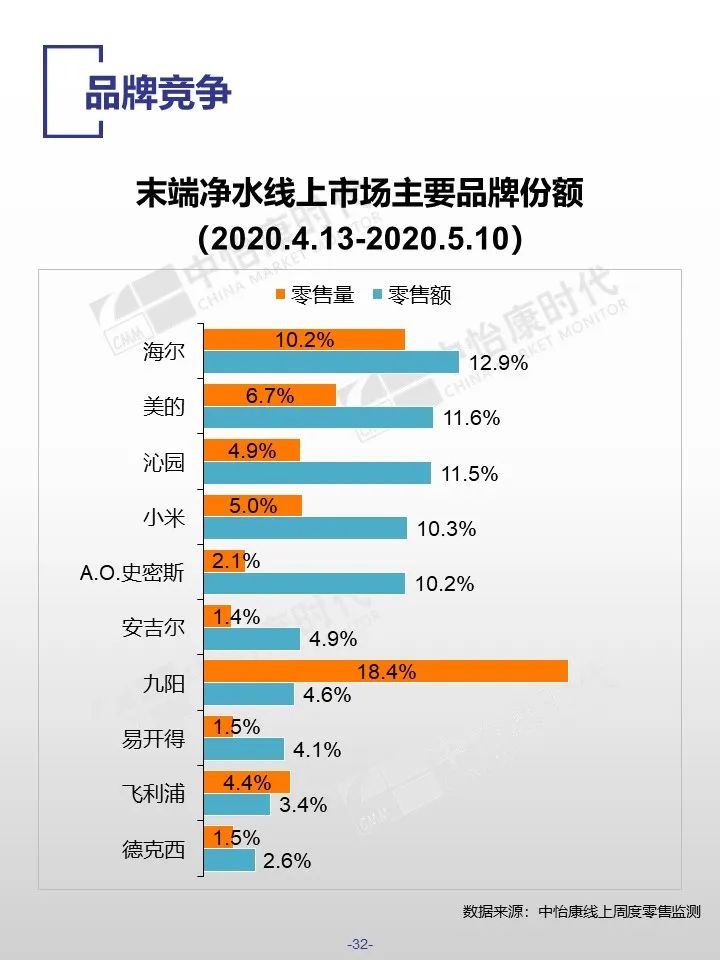

末端净水

根据中怡康线上零售监测,2020年五一促销周期(W16-W19),末端净水线上市场高速增长,零售量同比增长89.4%,零售额同比增长32.4%。分周度表现来看, 16-19周末端净水线上零售额增速分别为-70.5%、12%、77.3%、49.6%,尤其是随着五一假期的到来,18-19周高速增长。分产品表现来看,厨下纯水机市场份额收窄,零售额份额达到61.6%,与去年同期相比缩小6个百分点,均价达到2016元,同比下降8.9%,水龙头净水机市场占比大幅提升,零售额份额达到12.1%,与去年同期相比扩大6.7个百分点,但是水龙头净水机均价较低,只有173元,水龙头净水机的大幅扩容也拉低了末端净水的整体均价,此次五一促销周期,末端净水线上均价大幅下滑,达到750元,同比下降24.3%。分品牌表现来看,线上TOP10品牌中,易开得凭借水龙头净水器的市场表现,占比大幅提升,零售额份额达到4.1%,海尔和A.O.史密斯市场占比稳步提升,零售额份额分别为12.9%和10.2%,与去年同期相比均扩大1个百分点左右。

注:本报告2020年五一期间为16-19周即4.13-5.10,2019年为16-19周即4.15-5.12

更多阅读: