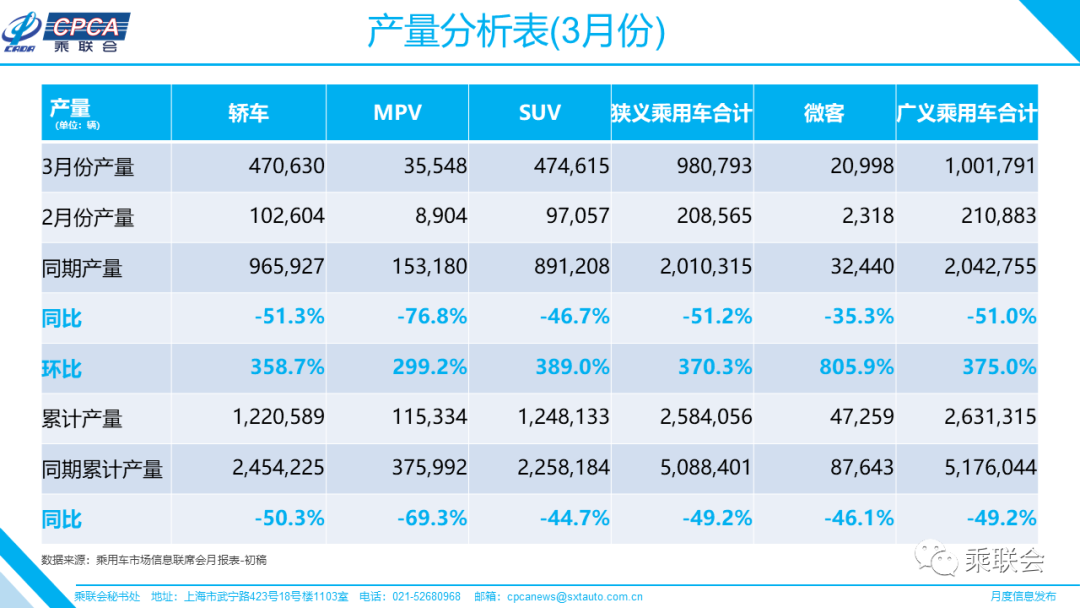

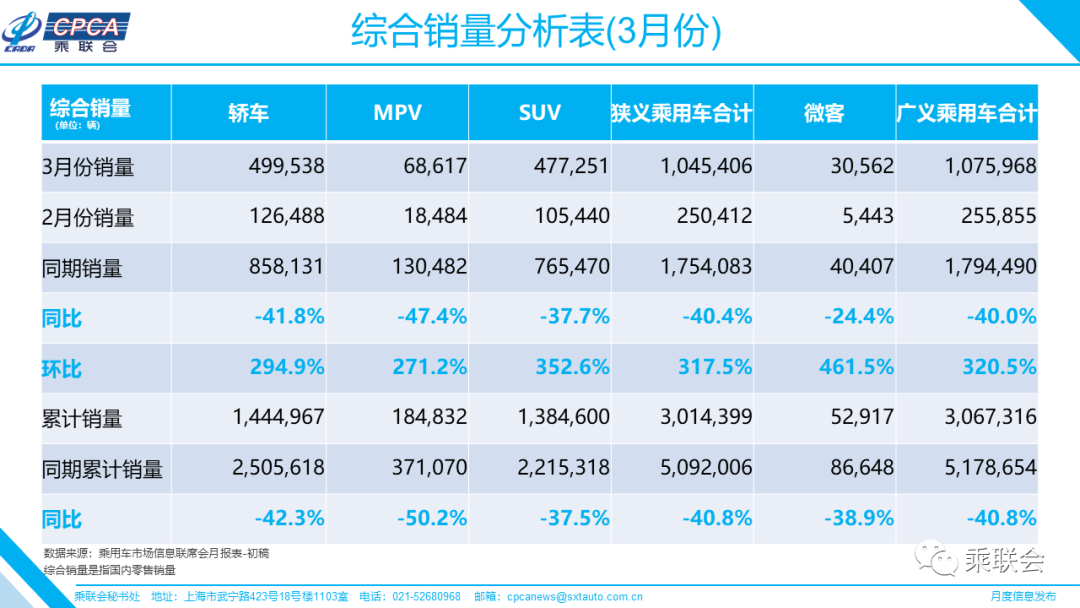

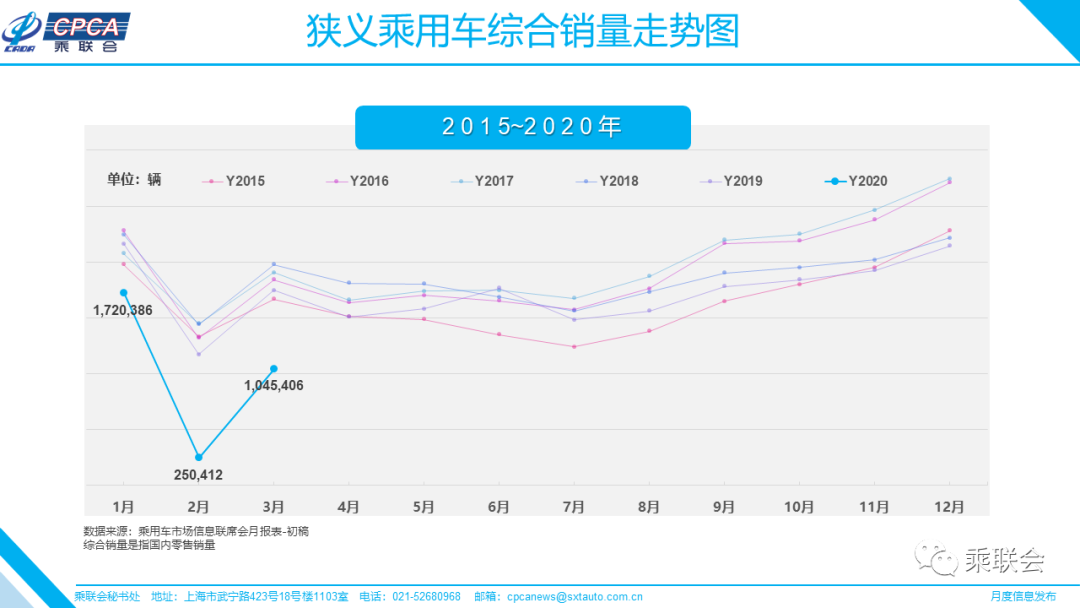

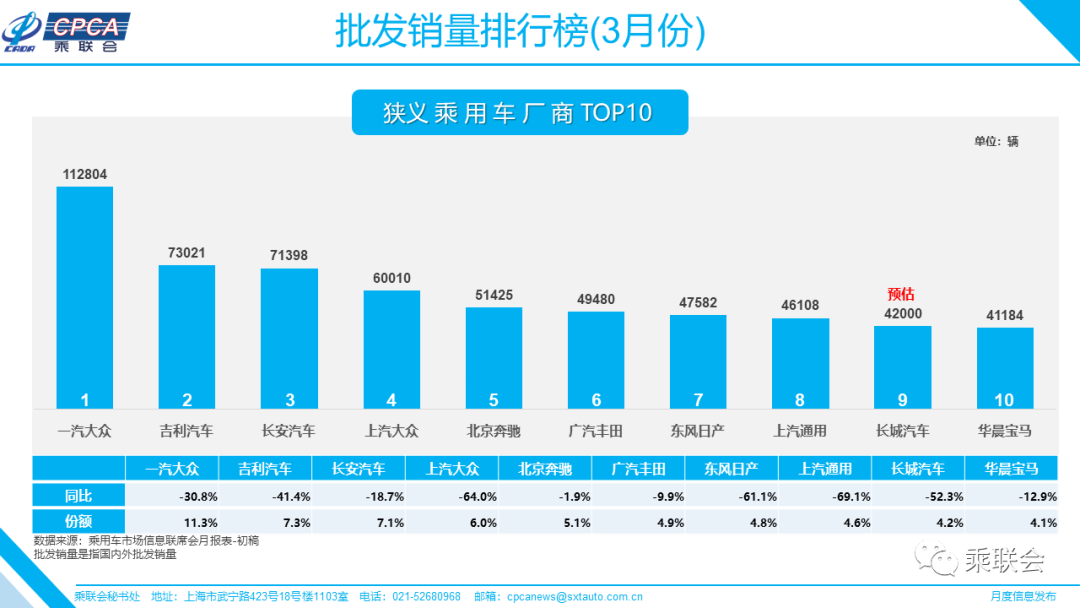

3月乘用车市场零售达到104.5万辆 同比下降40.4%。3月乘用车市场零售达到104.5万辆,同比下降40.4%,相对2月的降幅大幅提升38个百分点,呈现谷底V型回升的良好态势。20年1-3月的全国乘用车市场累计零售301.4万辆,零售同比累计下降40.8%。

2、4月全国乘用车市场展望

4、新能源补贴免税延续两年的红利巨大

5、二手车增值税降到0.5%利好行业发展

6、促进汽车消费需要一揽子政策

7、新车时尚化升级效果较好

更多阅读:

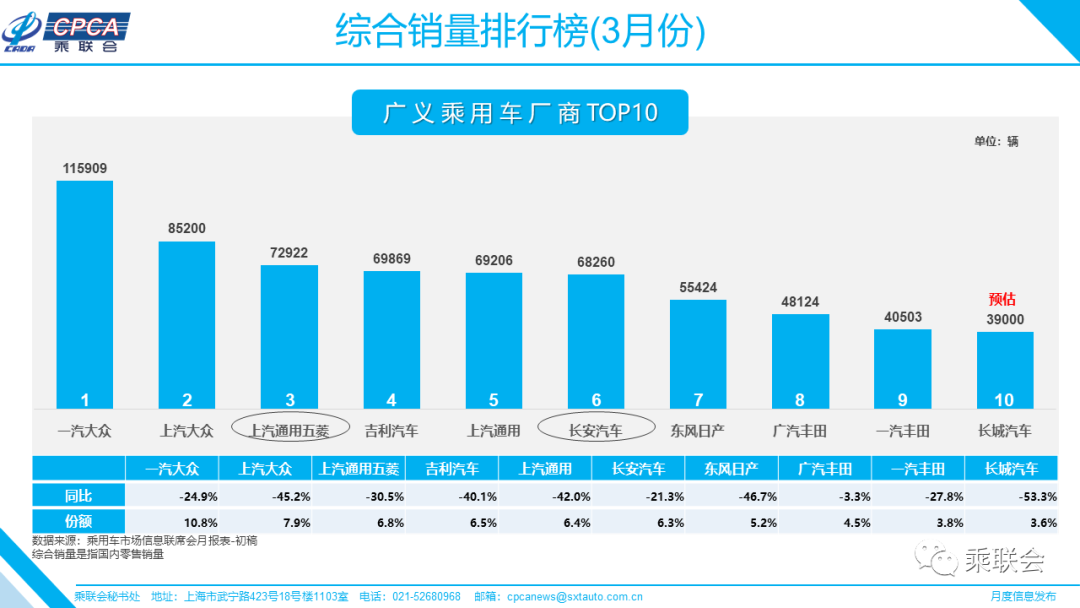

3月乘用车市场零售达到104.5万辆 同比下降40.4%。3月乘用车市场零售达到104.5万辆,同比下降40.4%,相对2月的降幅大幅提升38个百分点,呈现谷底V型回升的良好态势。20年1-3月的全国乘用车市场累计零售301.4万辆,零售同比累计下降40.8%。

2、4月全国乘用车市场展望

4、新能源补贴免税延续两年的红利巨大

5、二手车增值税降到0.5%利好行业发展

6、促进汽车消费需要一揽子政策

7、新车时尚化升级效果较好