2020年一季度受疫情影响,为了稳定经济,控制风险,出台的政策多与疫情相关,但随着疫情的逐渐稳定,实现有序复工,为企业提供金融支持成为近期政策主旋律。另外有关城市规划,“发展城市副中心”在今年的规划政策中被多次提及,在3月出台的政策中更是将北京城市副中心的定位升级至国际示范区,未来该区域价值将不断凸显。

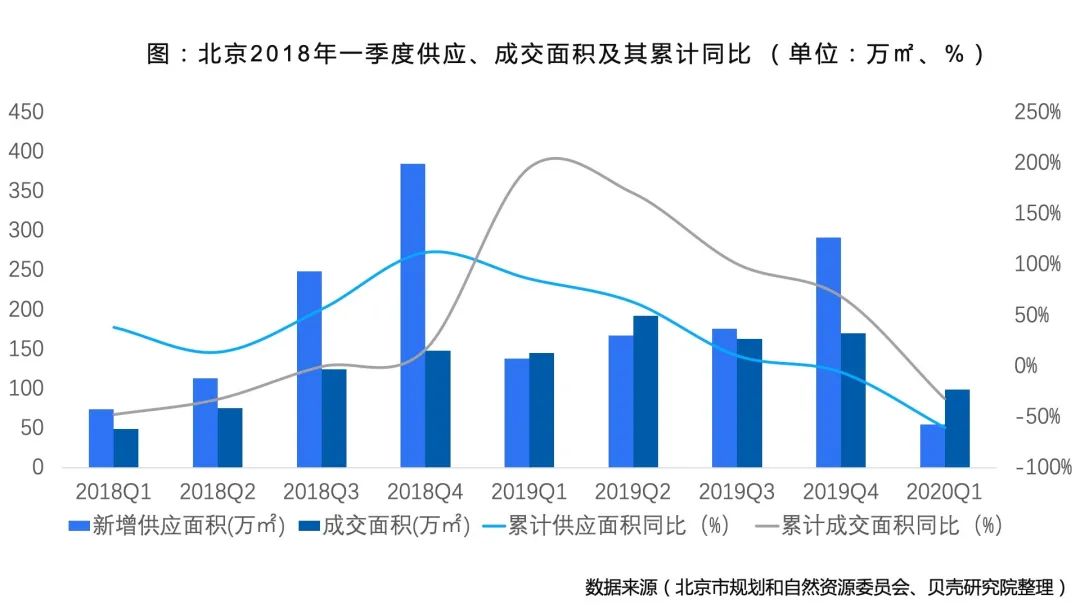

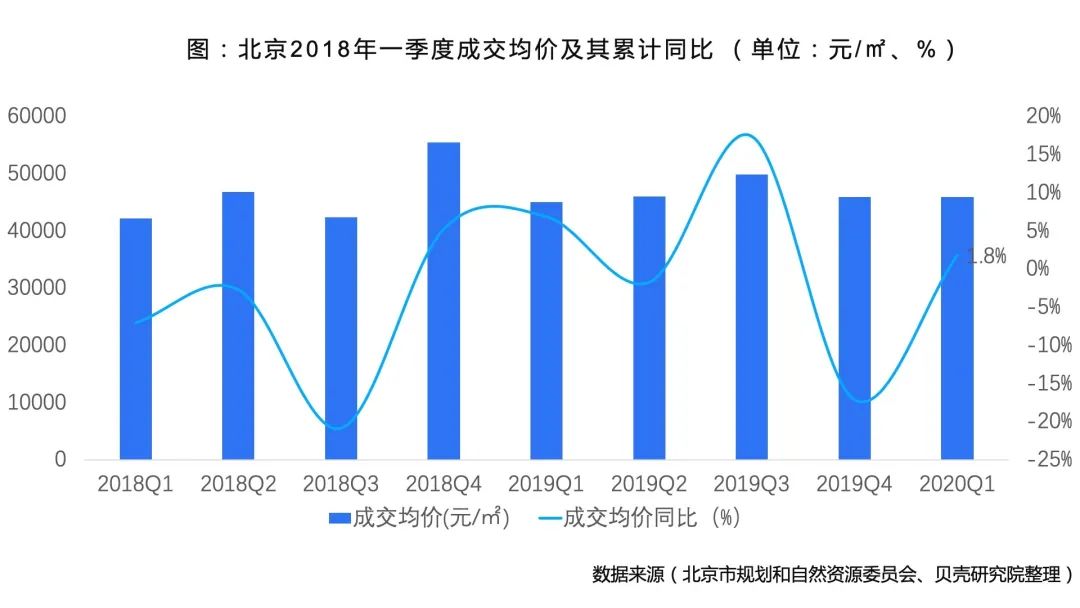

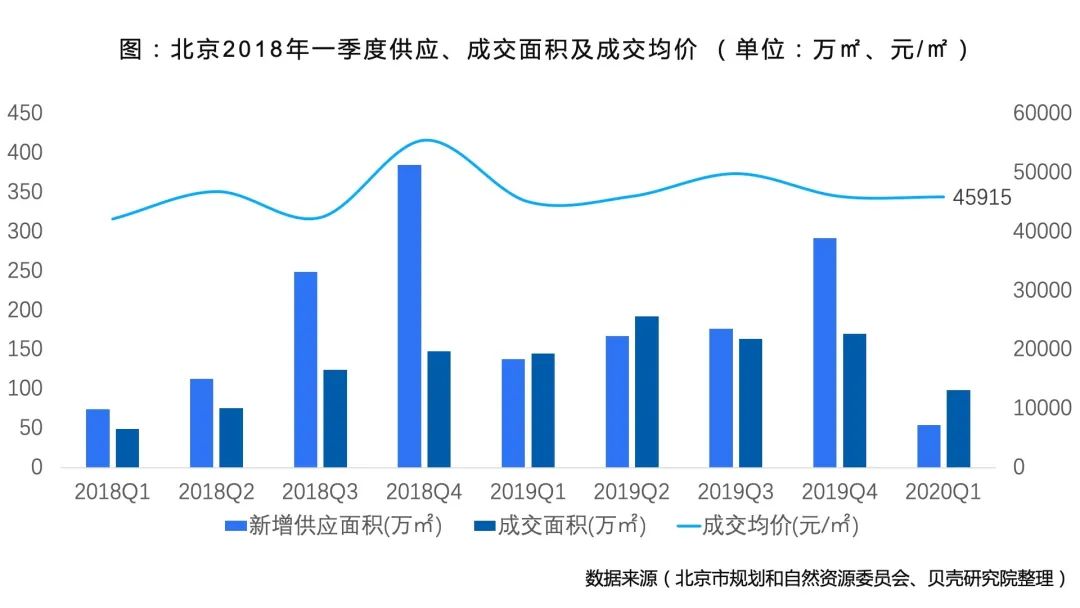

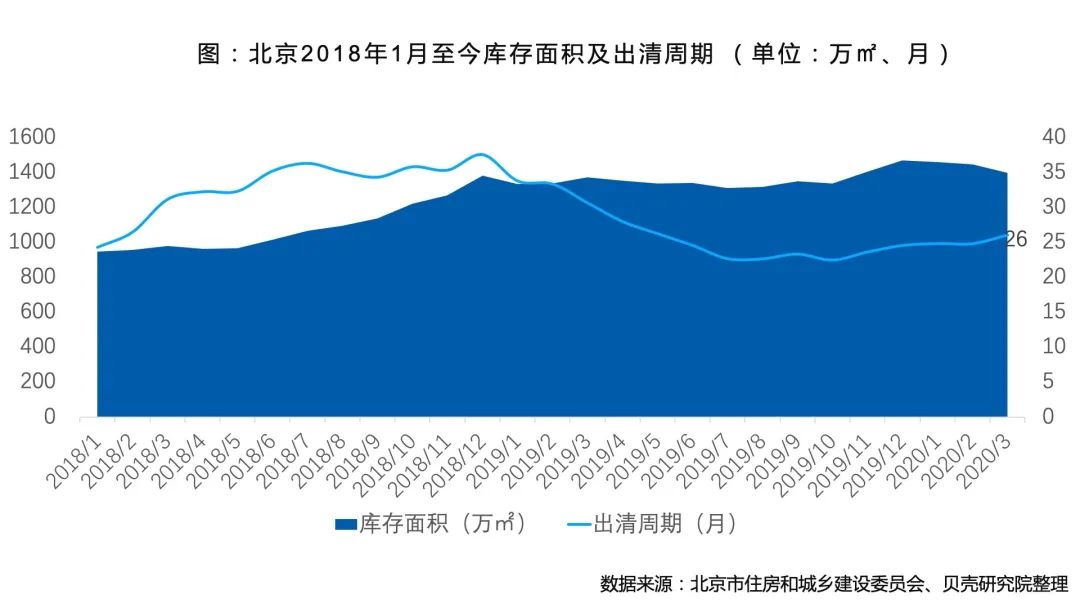

住宅用地市场一季度成交量降幅近半,但受“优质地块”的入市以及“不限房价”的地块属性影响,成交楼面价创近三年新高,达到37057元/㎡,同比去年一季度提升了60%。商品住宅市场一季度呈现量跌价稳走势,供应面积55万㎡,同比下降60%,成交面积99万㎡,同比下降32%,成交均价为45915元/㎡,同比上涨1.8%。存量市场受近期成交量下滑拉动,出清周期小幅回升至26个月。随着疫情防控形势好转,市场逐渐进入恢复期,供应量和需求量同步释放,预计二季度住宅市场的成交量将明显提升。

一、北京政策

继续坚持房住不炒,降低疫情风险,维持经济稳定性

一季度受疫情影响,出台的政策多与疫情相关,其中也包括大量的与房地产企业相关的扶持政策,例如:公积金缓缴、降低单位保险的缴存比例、有序复工等,目的是尽快将疫情影响降至最低;另一方面出台了部分有关城市规划的政策,其中有关北京城市副中心的定位升级至国际示范区,未来随着该区域发展的不断完善,必将带来产业人口的转移,人口集聚将大大利好该区域房地产市场的发展。

01、政策环境:坚持房住不炒

1月12日,北京市政府工作报告中提出,北京今年将继续保持房地产市场平稳健康发展,坚持“房住不炒”,进一步完善长效管理调控机制,北京将完成商品住宅土地入库600公顷,建设筹集各类政策性住房4.5万套。坚持房住不炒原则,促进房地产市场平稳健康发展依然是今年主要发展方向。

02、主要政策:逐渐实现有序复工,金融支持不断加码,重点发展城市副中心

1)城市规划:北京城市副中心的定位升级至国际示范区

一季度两次提及有关城市副中心的发展,其中在3月出炉的《北京市通州区与河北省三河、大厂、香河三县市协同发展规划》文件中,更是将北京城市副中心的定位升级至国际示范区。同时还出台了首都核心区控规,以及推动北京经济技术开发区与亦庄新区的高质量发展的实施意见。

2)疫情相关政策:降低疫情风险,地产行业有序复工

随着疫情的发展与控制,大体分为4个阶段,即疫情防控阶段、扶助企业阶段、有序复工阶段及金融支持阶段。其中也涉及多项有关房地产的政策,目的是将企业风险降至最低,随着疫情逐渐得到控制,从3月对于住房租赁服务管理的要求可见,地产行业也正逐渐实现有序复工。

二、住宅用地市场

01、成交面积:受疫情影响,成交面积减少近半

2020年一季度北京住宅用地成交面积累计80万㎡,其中成交主要集中在2月,由于每年3月到4月初都属于新一年度供地计划出台的时间段,因此也是土地供应的淡季,今年3月延续去年零成交状况,与去年同期相较,一季度住宅用地成交面积累计同比下滑49%,这主要受疫情的影响,土地供应计划减少,但未来随着疫情的逐渐稳定,一级市场也将逐渐回暖。

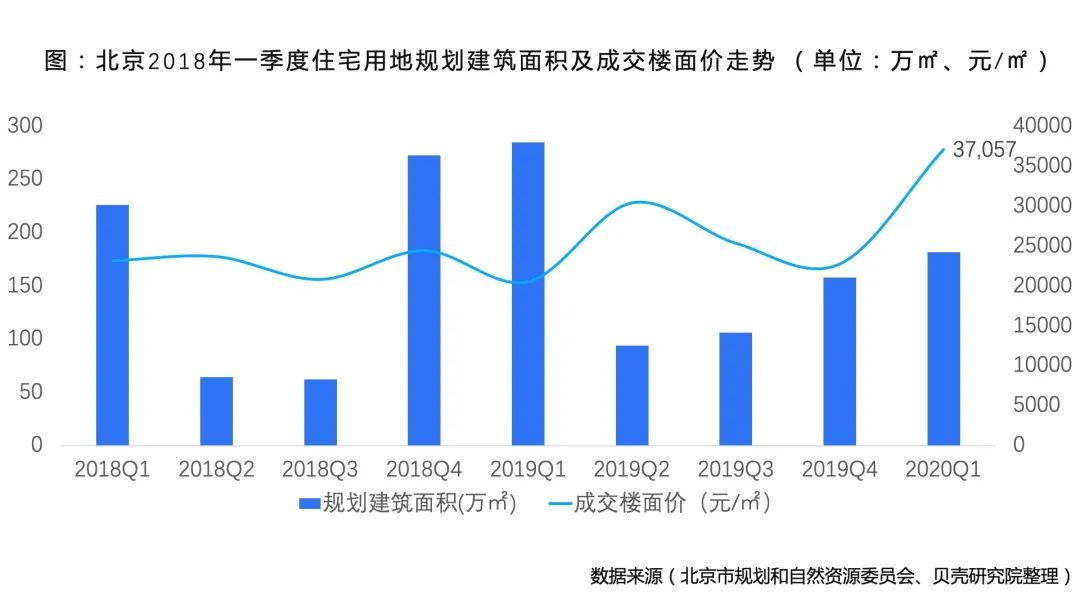

02、成交楼面价:“优质地块”以及“不限房价”的用地属性使得成交楼面价再创新高

2020年一季度住宅用地规划建筑面积为181万㎡,同比下滑19.8%。成交楼面价创近三年新高,达到37057元/㎡,同比去年一季度提升了60%。主要原因有两方面,一是由于优质地块成交较多,其中2宗位于近年来鲜少供地的海淀区,地成交楼面价均超过7万元/平方米,直接抬升了整体地价;二是一季度成交的16宗住宅用地中,就有12宗为不限房价地块,这成为成交楼面价再创新高的重要原因。

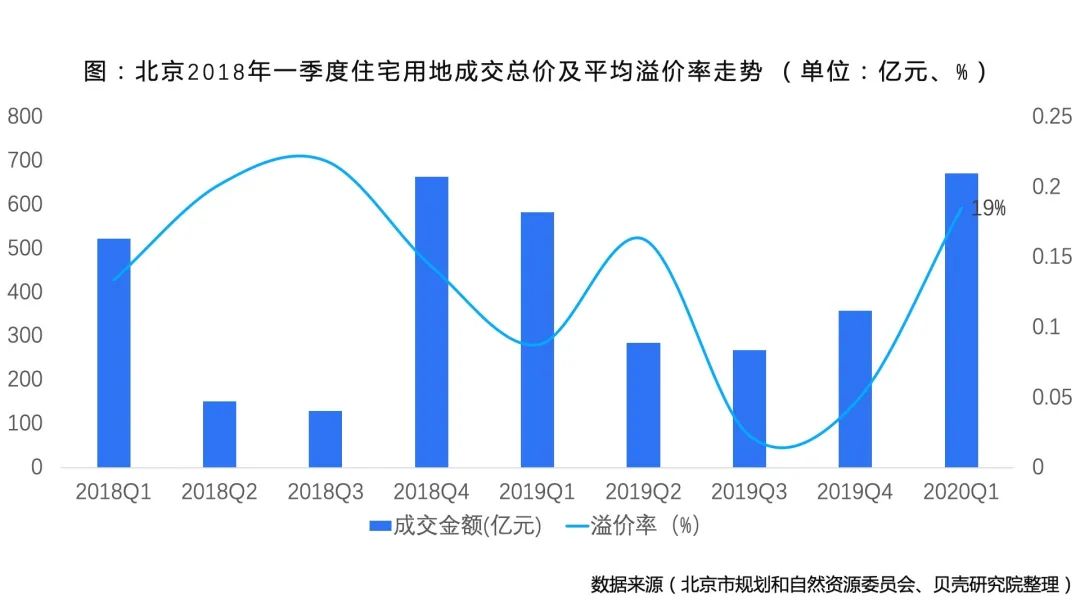

03、平均溢价率:年初房企资金得到缓解以及北京土地市场的领先开拍也是溢价率得以提升的重要原因,国企在其中扮演重要角色

一季度住宅用地成交金额为672亿元,同比增长29%,平均溢价率为19%,与去年同期相较增长了6个百分点,为近两年高点。原因除了前文提到的优质地块的供应,以及不限房价的纯商品住宅用地未来的高收益性驱使房企高价竞得外,年初,房企资金紧张的情况有所缓解,资金实力雄厚的国企在一季度的土地市场表现抢眼。另外,在疫情的影响下,大多数城市还未开放土拍,而北京土地市场的率先开拍,吸引了较多房企的进入也是溢价率得以提升的重要原因。

三、新房市场

01、成交情况:量跌价稳,预计二季度新房市场的成交量将大幅提升

一季度主要受疫情影响,供应面积55万㎡,同比下降60%。成交面积99万㎡,同比下降32%。从2019年的供需情况看,较2018年调整了供需结构,供应面积与成交面积基本持平,仅在四季度加大了共有产权房的供应,全年供应量略高于需求量。从2020年一季度来看,在疫情影响下,成交量仍略高,可见市场需求仍在,且可以预判,在疫情逐渐被控制、市场进入恢复期后,疫后需求量将得到一定量的释放,未来供需关系的变化仍取决于供应量控制。

一季度商品住宅成交均价为45915元/㎡,同比上涨1.8%,增速相对平稳。当前房企仍处在偿债高峰期,其融资环境仍然偏紧,叠加疫情带来的销售量大幅下降,必然导致房企通过降价等手段加速出售手中房源,以加速资金回流。由此可以判断,未来商品住宅市场亦不会出现大幅度的价格上涨。这也符合国家“三稳”的调控预期。

02、库存面积:近期成交量的下滑拉动库存周期持续回升

一季度北京商品住宅库存面积为1396万㎡,出清周期为26个月。长期来看2018年供应端的持续加码使得库存量保持高位,出清周期亦处于相对高位,但2019年逐渐回升的去化速度拉低了去化周期,并维持在相对稳定的区间。2020年受疫情影响,成交量的下滑带动出清周期再次回升。疫后市场情况有待观察。

更多阅读: