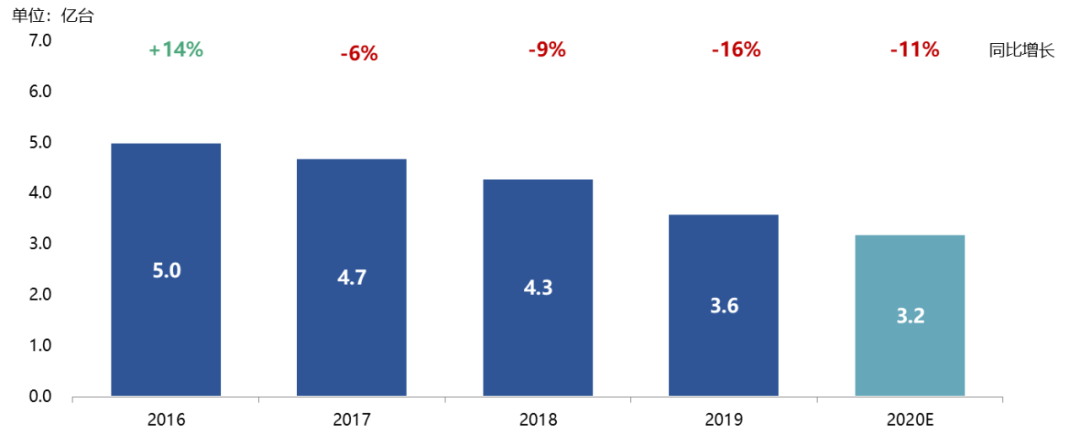

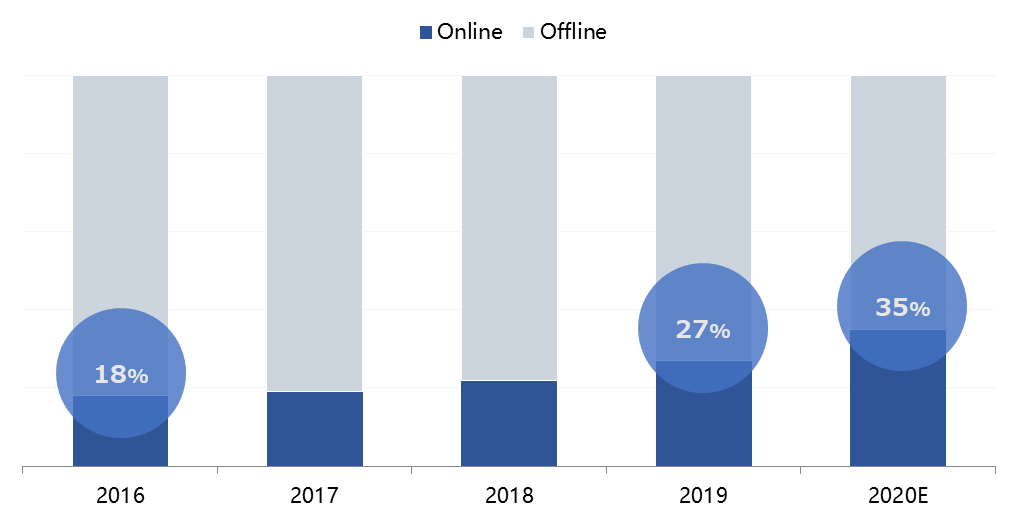

受困于线下市场萎缩,产品创新匮乏,2019年中国智能机市场缩水严重。2020年受新冠疫情影响,手机零售大幅萎缩,消费者信心大幅降低,预计全年零售量下跌至3.2亿台,而线上占比将得益于非接触式营销兴起,有望从2019年的27%提升至35%。

图1. 中国智能机市场出货量

图2.中国智能机市场出货量线下销售占比

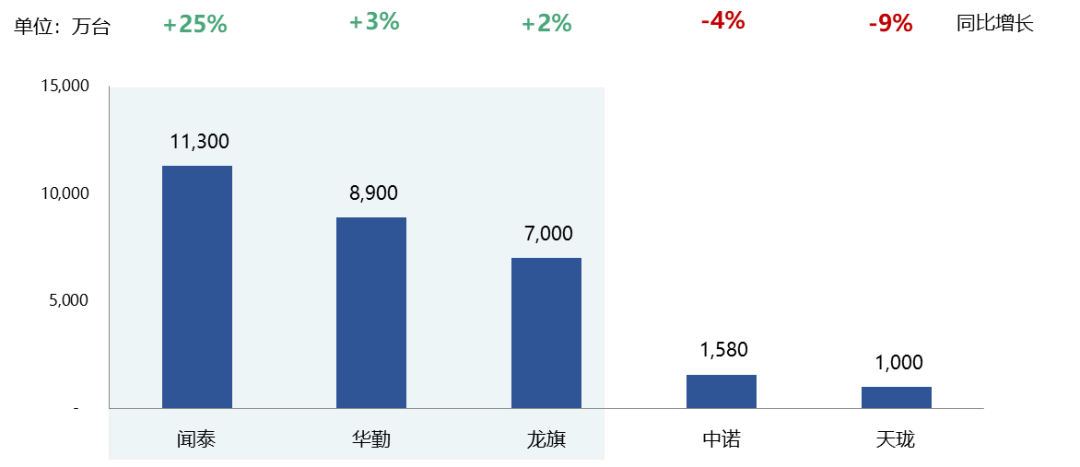

ODM原材料采购及仓储管理能力的优势,在疫情期间尤为凸显。随着疫情全球扩散蔓延,全球产业链将面临原料涨价的风险。而春节期间的ODM厂商,以闻泰为例,在疫情大规模爆发前备货、备料相对充足,并采取积极措施,保证在厂员工数量。疫情后生产有序恢复,将影响降至最低。另一方面,充分利用ODM产品成本优势,集中力量打造爆品,向精细化运营。

图3.2019年中国ODM市场TOP5厂商

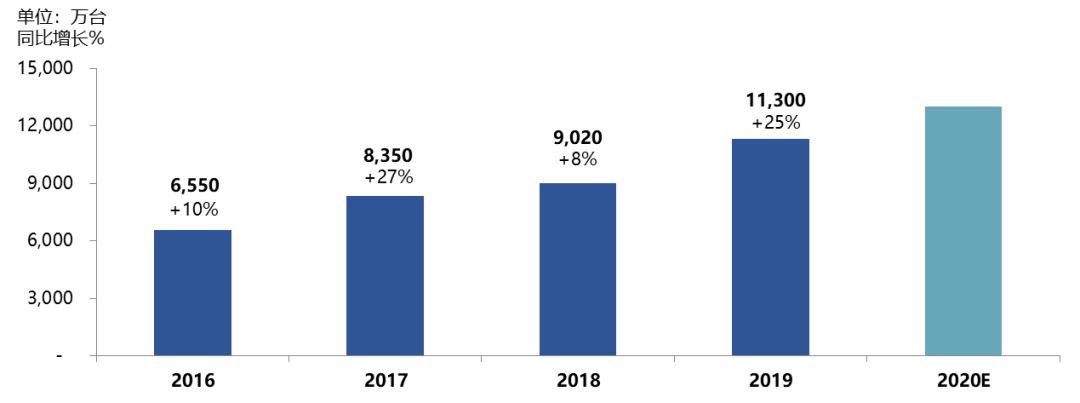

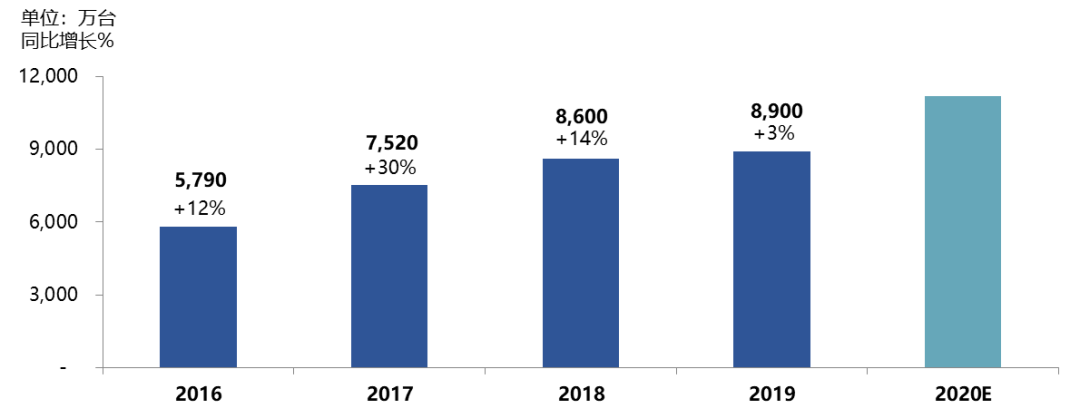

图4. 闻泰智能机出货量及预测

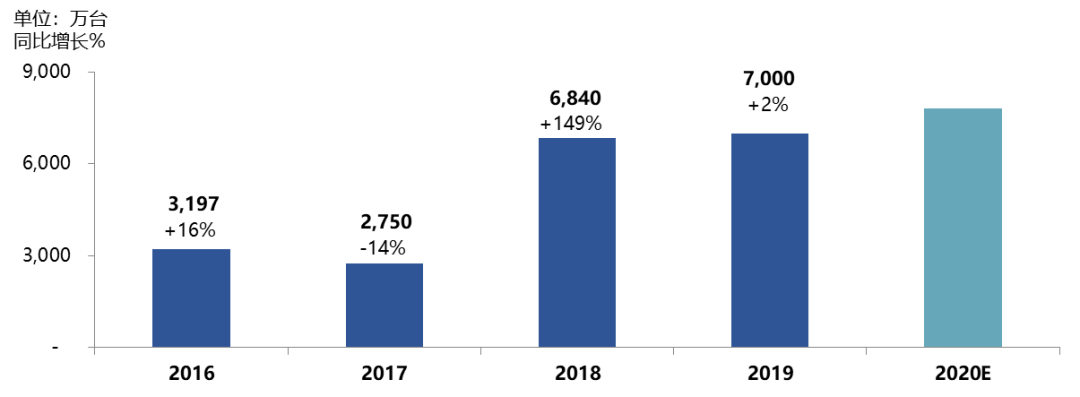

图5.华勤智能机出货量及预测

图6.龙旗智能机出货量及预测

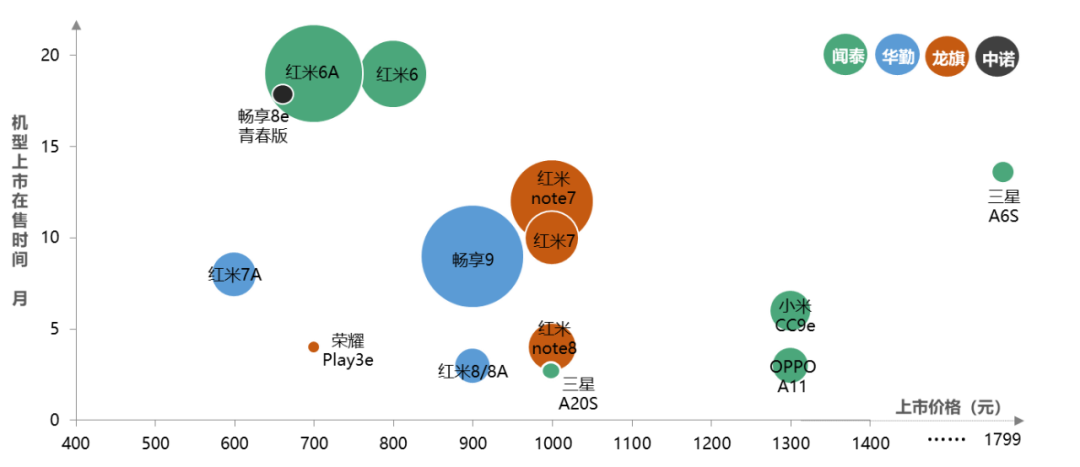

闻泰产品多价格段覆盖,量价齐升;三星A6S价格上探到1799价位段,向中端价格段产品挺进。

图7.ODM 明星机型市场表现

更多阅读: