自Uber退出中国后,Uber在国内的声音渐渐少了,滴滴暴露的一堆问题也让国人对共享汽车这个模式多少产生怀疑。而Uber在换掉激进的创始人,引入职业经理人并在2019年上市后,公司的发展战略也从早期的快速扩张转向效率和盈利。其发布的4季度财报显示,Uber的打车业务已经实现盈利,整个公向2021年迈向全面盈利又迈进了一步。

下面我们通过Uber 2019年投资者报告文档来360度看该公司的赚钱和扭亏之道:

Part 1 公司现状

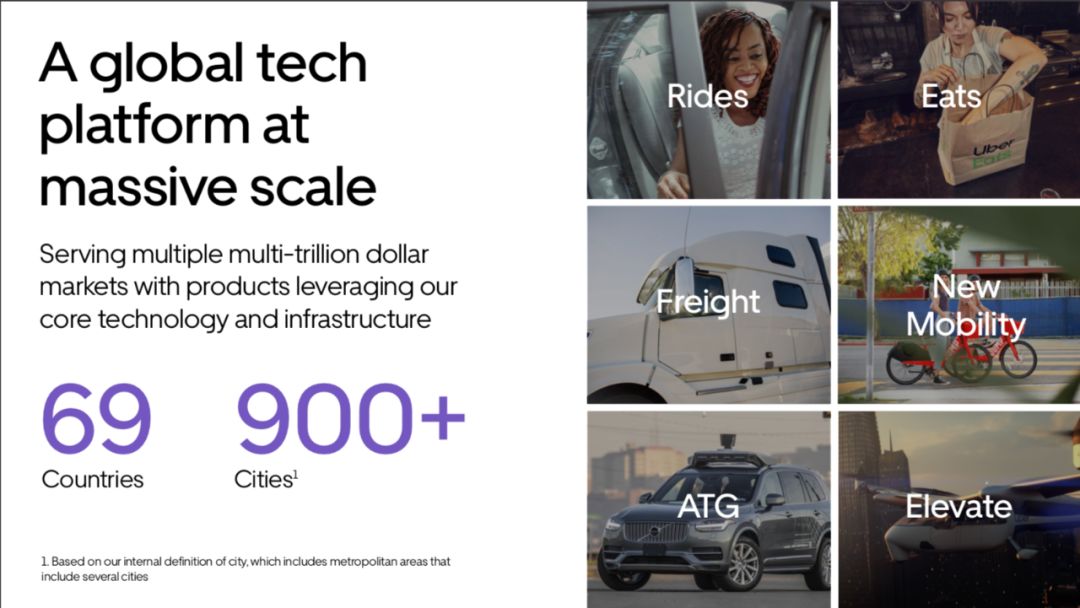

Uber自认为是一家超大规模的全球科技平台公司,以核心技术和基础设施服务数万亿美元的市场。

公司提供的业务服务包括打车,外卖,货运,新移动(单车等),自动驾驶,直升机等。目前公司业务覆盖全球69个国家,900多个城市。

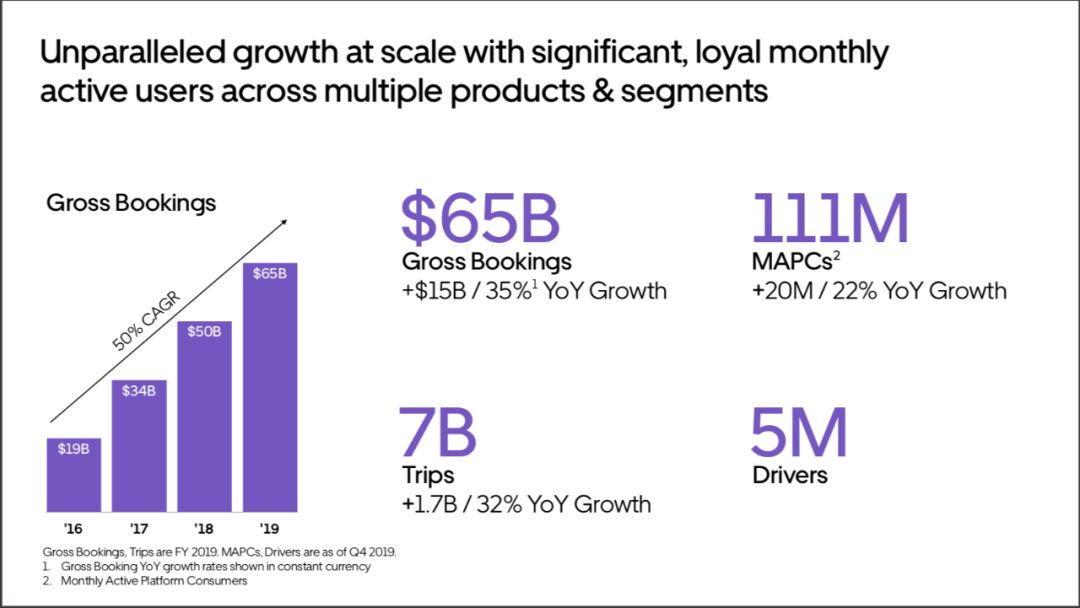

公司拥有无以伦比的规模和显著增速,忠诚的月活跃客户覆盖多个产品和市场。

2019年公司总订单额达到650亿美元,过去4年的复合增长率为50%,2019年实现同比增速35%。月订单用户数超过1.11亿人,同比增长22%,同比净增2000万人。2019年公司交付的总订单量为70亿次,同比增长32%。4季度整个平台一共有500万司机。

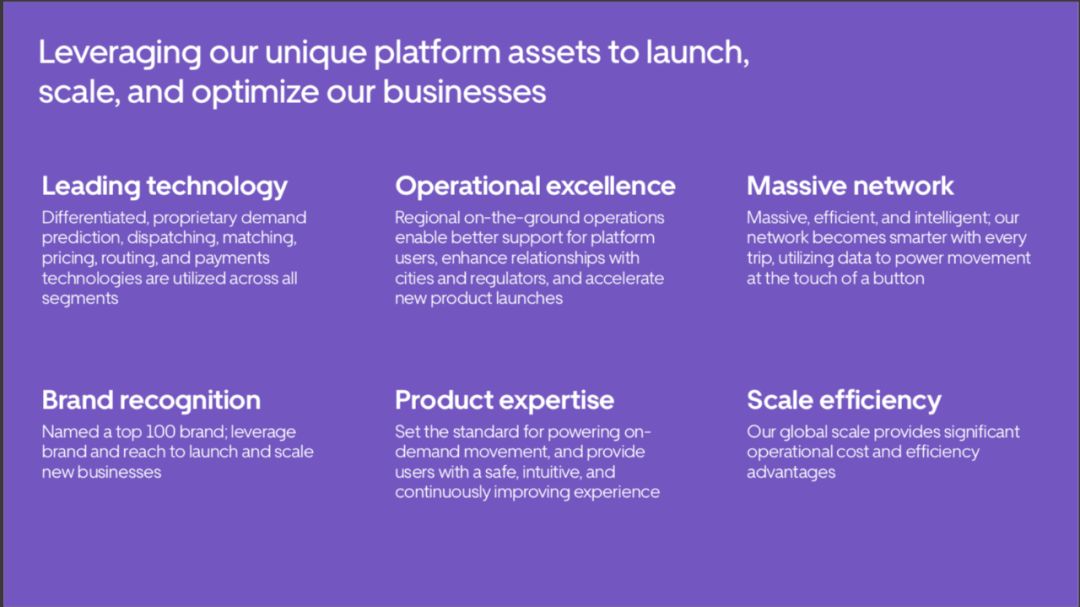

公司的核心竞争优势是利用公司独特的平台资产来发布、扩展和优化业务。其中包括领先的技术,卓越的运营,大规模的网络,品牌认知,产品经验和规模效率。

领先的技术包括应用于各个业务部门的差异化的、独家的需求预测、调度、匹配、定价、路由和支付技术。

卓越的运营包括:区域性的本地运营可以更好地支持平台用户,增强与城市和监管机构的关系,并加速新产品的发布。

大规模的网络具有庞大、高效、智能三大特点。网络在每一次旅行中都变得更加智能,利用数据来为移动提供动力。

品牌认知方面,公司是全球TOP100强品牌,可以利用品牌和影响力来启动和扩大新业务。

产品专业上,公司推动设定随需应变移动的标准,为用户提供安全、直观、持续改进的体验。

规模效率方面,全球的规模带来了运营成本和效率优势。

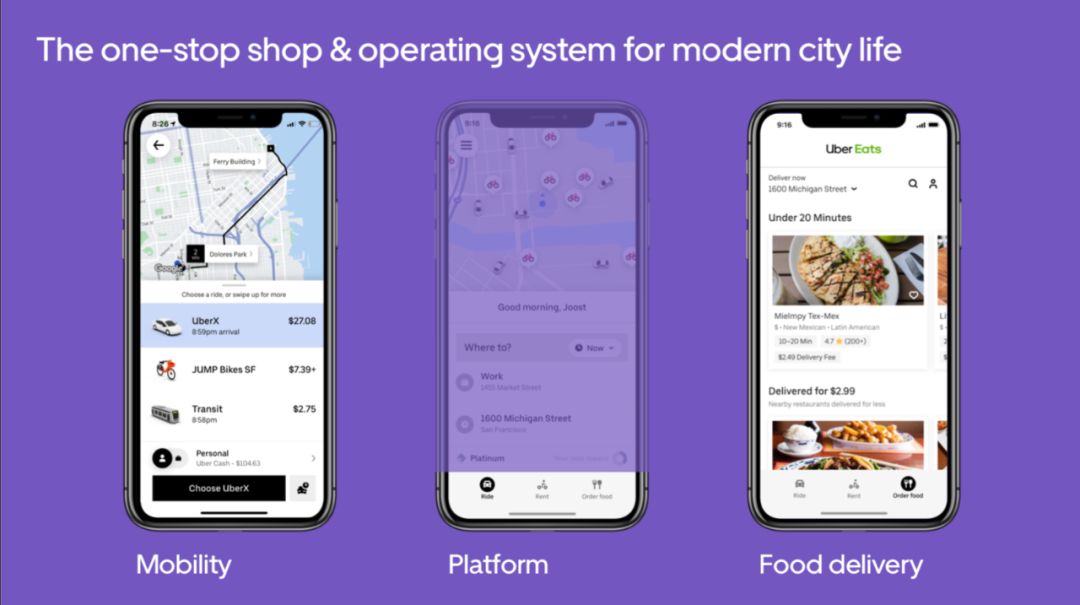

为现代都市生活提供一站式的购物和运营平台。包括移动的解决方案,接入各种公交系统和第三方服务的平台,以及餐饮外卖服务等。

IPO以来,公司取得了显著的进展。2019年继续保持规模增速,总订单额和调整后的净营收年比年分别增长150亿美元和26亿美元。

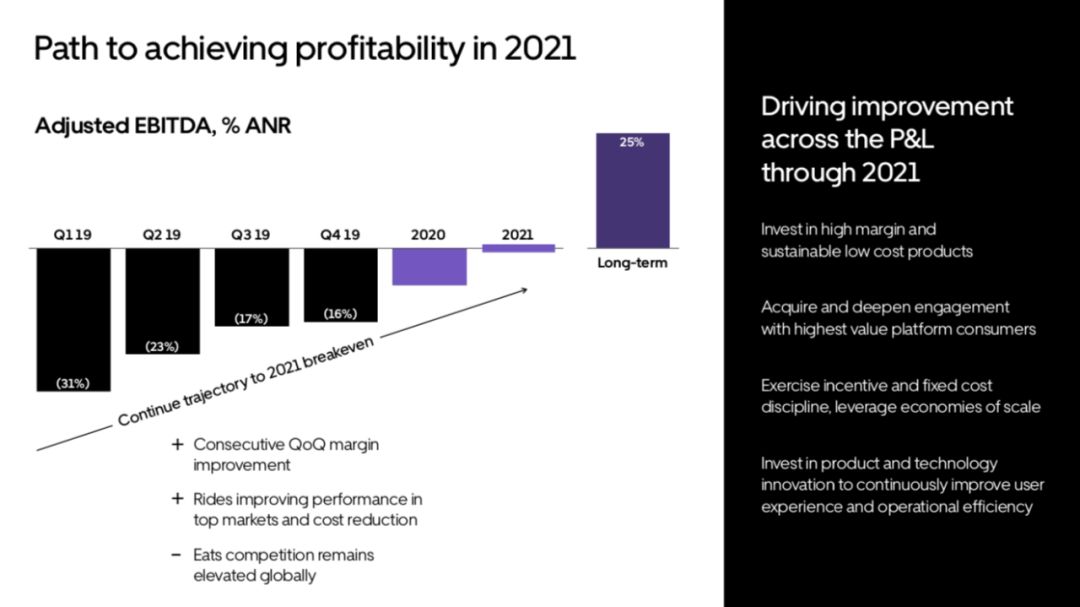

公司持续保持产品创新,提升用户忠诚度体验,进入了新的细分客户市场(舒适车),并提供了领先的安全功能。在核心的打车和外卖市场维持了领袖地位。佣金率从1季度的19%提升至4季度的21%。提升调整后EBITDA利润率从Q1的-31%至Q4的-16%。

Part2 网约车业务

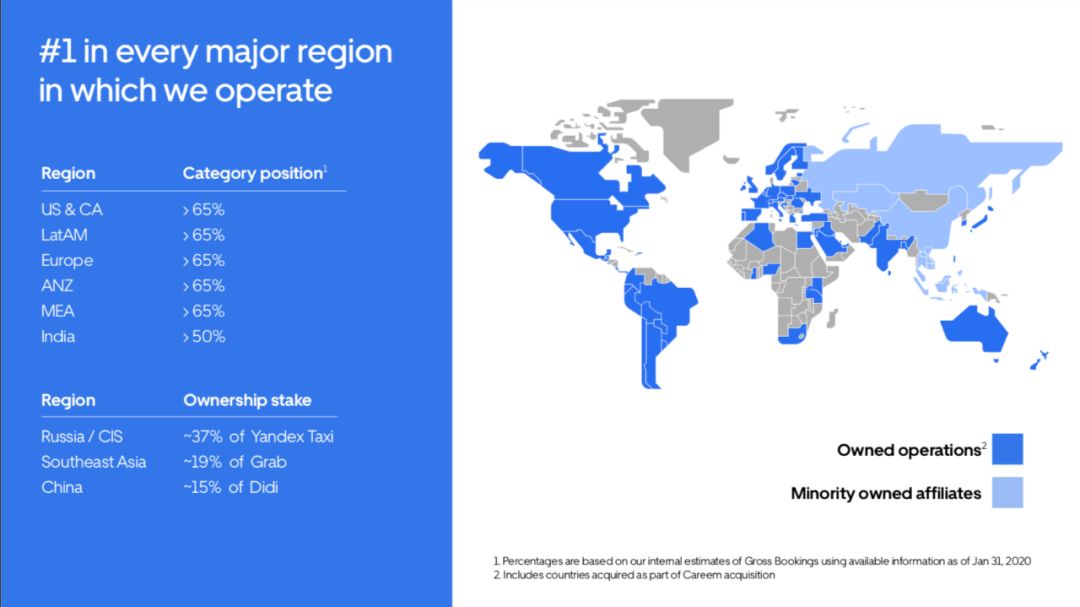

网约车业务占Uber总订单额的76%,在各个主要运营区域均为第一名。在中国市场持有滴滴15%的股份,在东南亚则持有打车软件Grab 15%的股份。

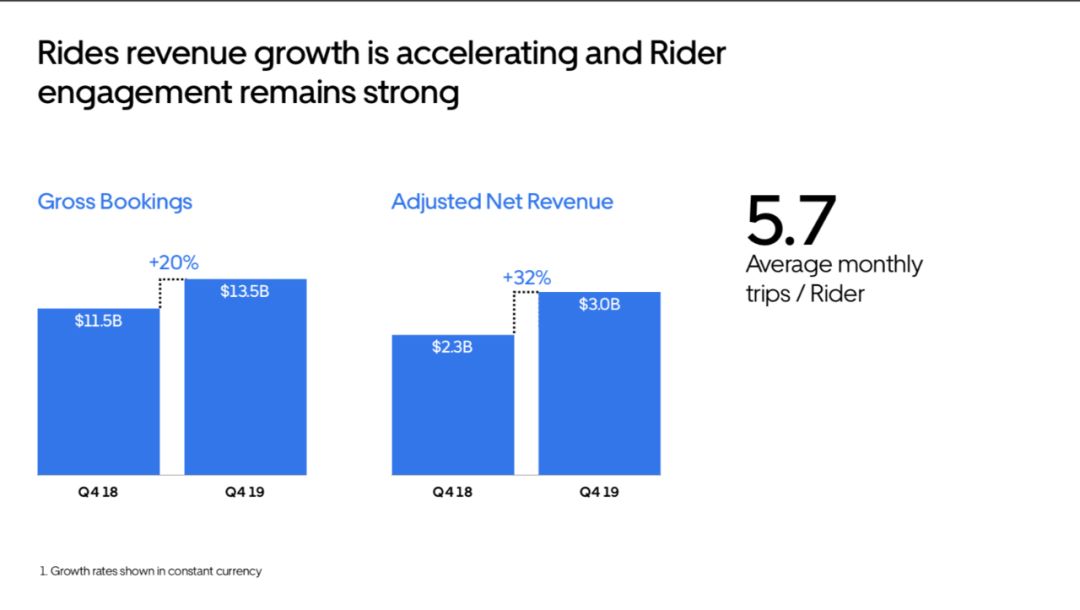

2019年网约车业务营收加速,用户使用频次保持强劲。4Q19总订单额提升20%,调整后净营收同比增长32%,每个用户平均每月的旅行次数为5.7次。

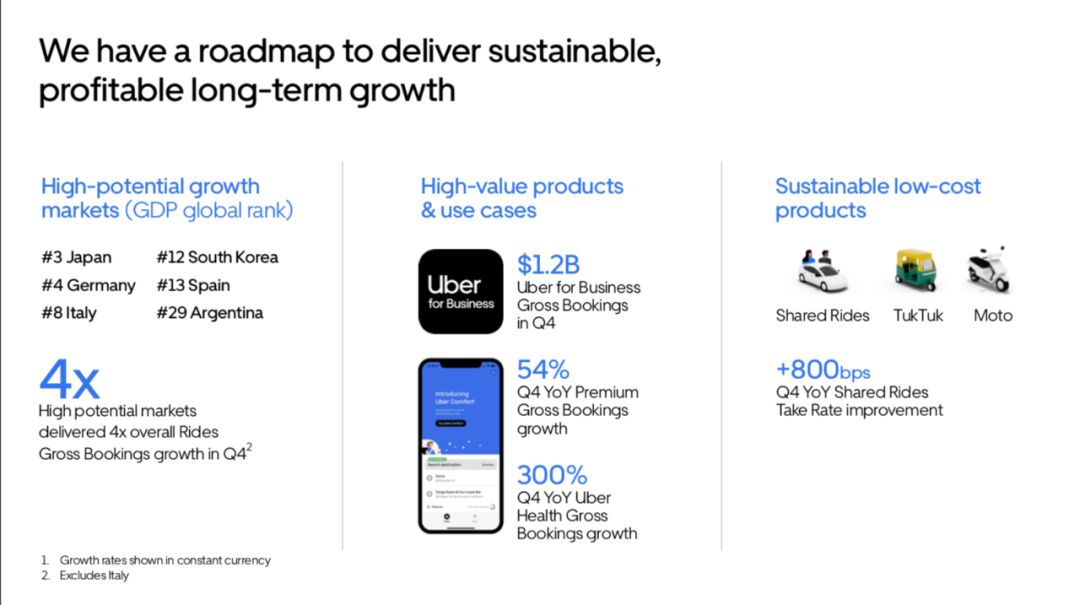

公司对网约车业务实现可持续盈利的长期增长路径有三点,一个是高潜力的增长市场,如日本,韩国,德国,西班牙,意大利,阿根廷,4季度这些高增长潜力的市场订单额增速在4倍。第二是高价值的细分产品和用户场景。4季度公司企业服务总订单额为12亿美元,专车服务订单额增速为54%,为医疗机构提供的uber打车业务订单额增长300%。第三是可持续的低成本产品,如顺风车,三轮车,摩托车业务等,4季度的年比年的佣金率提升800个基点。

打车部门已经实现盈利,利润率提升仍然存在空间。打车业务利润率的提升主要来自佣金率的提升,运营效率提升,以及市场费用投入的理性化(网约车公司之间不再无理性补贴司乘来换取快速增长了)。

4季度Uber网约车的佣金率提升至22.5%,长期目标可以达到25%。网约车业务调整后的EBITDA利润率为24.4%,未来可进一步提升至45%,占总订单额25%的部分国家已经达到这个目标。

Part3 外卖业务

外卖业务目前占公司总订单额的22%,正在沿着网约车业务的路径前进。

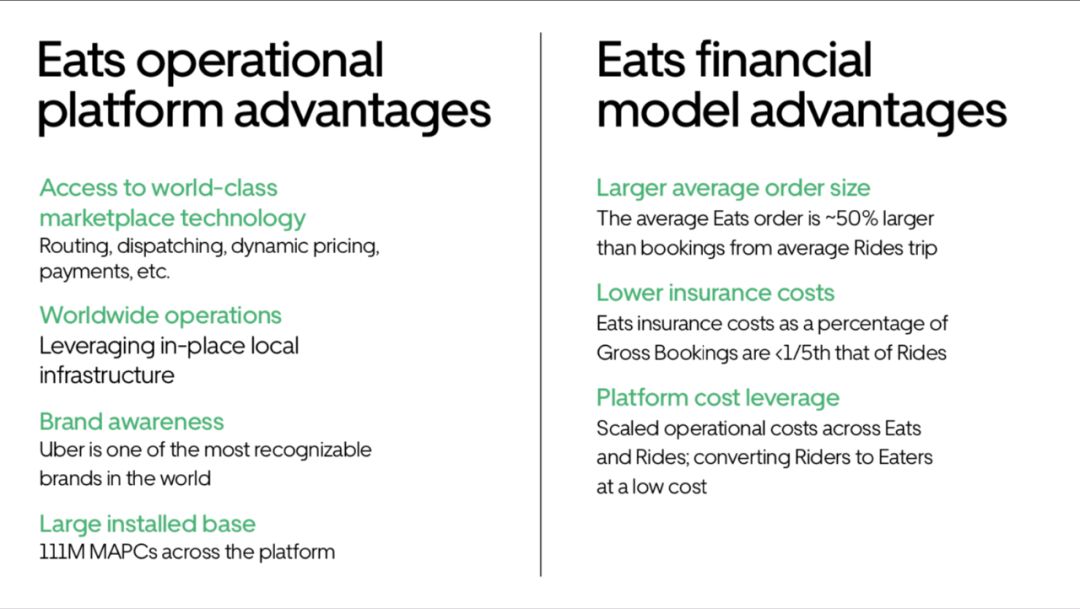

外卖平台的运营优势:世界级的市场技术,全球化运营,借助Uber的品牌认知,庞大的安装基数(1.1亿的月下单用户)。

外卖业务的财务模型优势:更高的客单价(比打车客单价高50%),更低的保险成本(占订单额的比例只有网约车的1/5不到),平台成本杠杆(跟网约车共用平台)。

外卖业务的发展路径跟网约车业务类似。首先是投入这个大规模的市场机会,潜在市场规模全球餐饮交易额为2.8万亿美元,外卖目标市场规模为7950亿美元。然后是利用现有的基础设施,品牌,运营和技术来快速扩张。从下图可以看到外卖业务在uber平台的基础上,扩张比uber更加快速。第三是构建全球(除了中国)最大的配送网络。

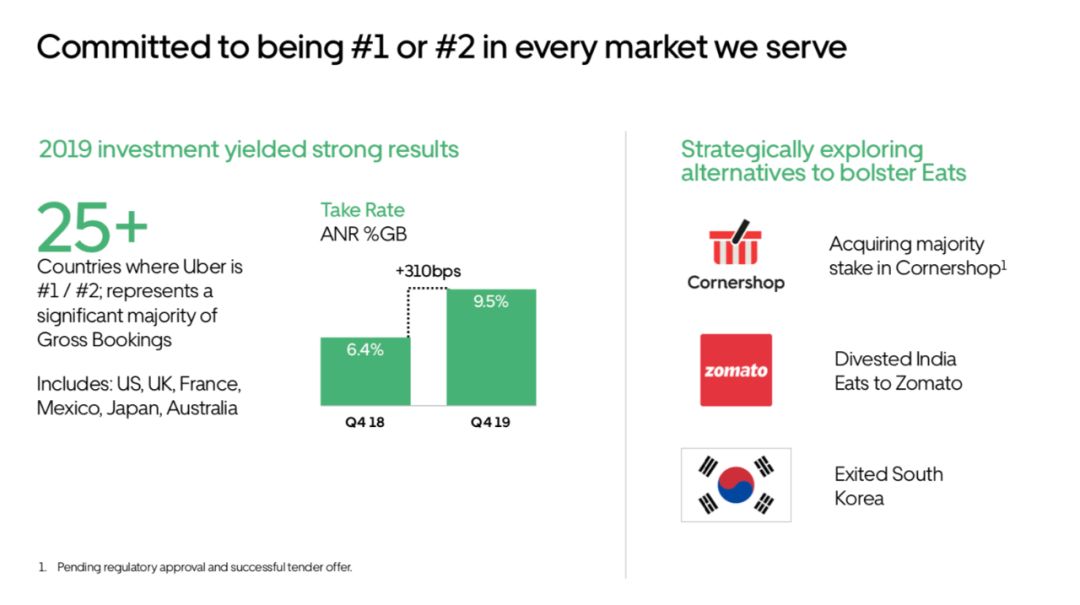

外卖业务致力于在每个服务市场取得市场第一名或第二名的位置。2019年的投入取得强劲的产出,25个第一、二名的市场占了总订单额的绝大部分,其中包括美国,英国,法国,墨西哥,日本,澳大利亚等国。外卖的佣金率从2018年4季度的6.4%提升至2019年4季度的9.5%。公司策略性地通过其他方式来扩大外卖业务。动作包括收购Cornershop(拉美市场)的大部分股权,把印度外卖业务转卖给Zomato,退出韩国市场。

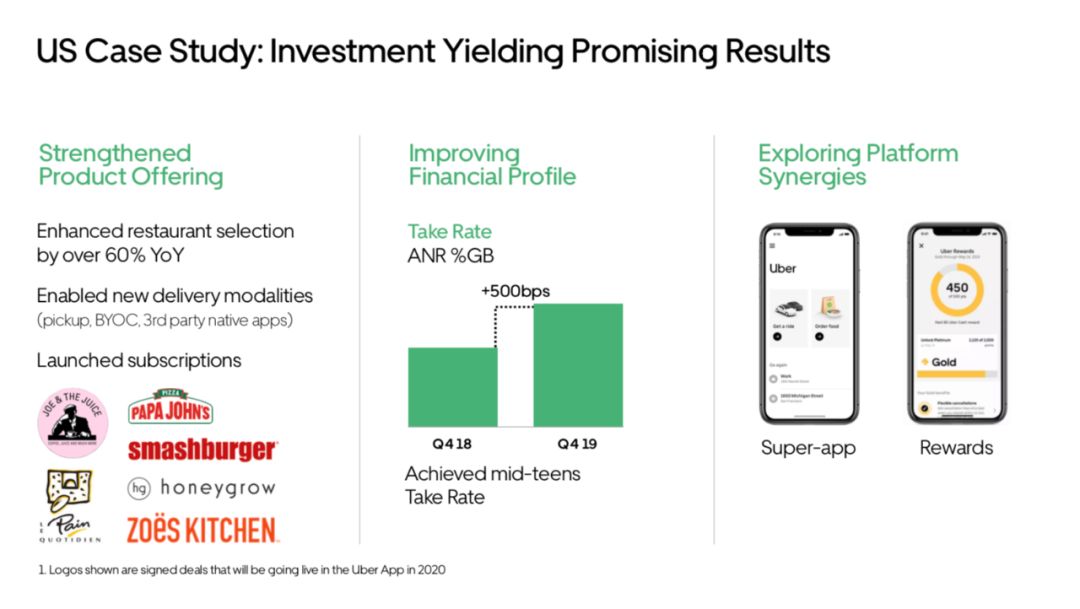

美国市场案例:投资取得了非常有前景的结果。策略是丰富平台餐饮供给(可选餐厅数量年比增长60%;推出会员订阅服务),提升财务效率(佣金率提升了500个基点,达到高10分位),发挥平台的协同优势。

正朝向达成长期的利润率目标。路径是通过提升佣金率,运营效率和市场投入的理性。

公司外卖业务的长期佣金率目标为15%,调整后的EBITDA利润率为30%。

Part4 货运/新移动业务/自动驾驶

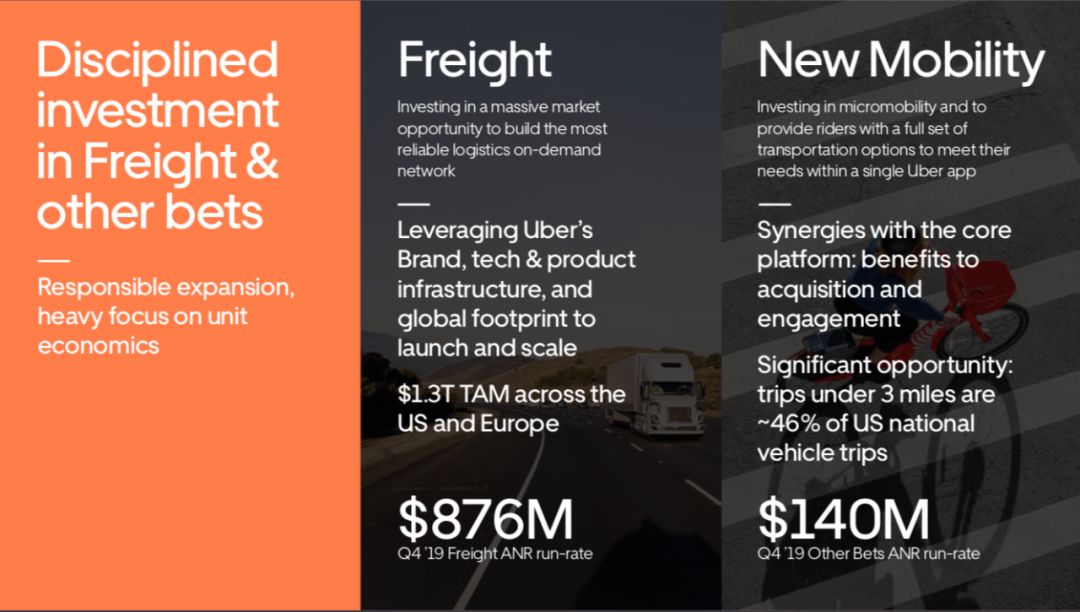

目前这几个业务占总订单额的1%,这些业务是为了押注行业变革的趋势。

公司对货运和其他业务采用的方法是负责任地扩张,聚焦于单位经济效率。

美国和欧洲货运目标市场规模为13万亿美元,公司旨在利用uber的品牌,技术和产品打造全球化的响应式物流网络,4Q19货运调整后年化净营收为8.76亿美元。

新移动业务在Uber APP内为用户提供全方面的交通解决方案,该领域具有显著的商机。仅在美国市场3英里内的出行次数占美国国内汽车出行次数的46%。4季度该业务调整后年化净营收为1.4亿美元。

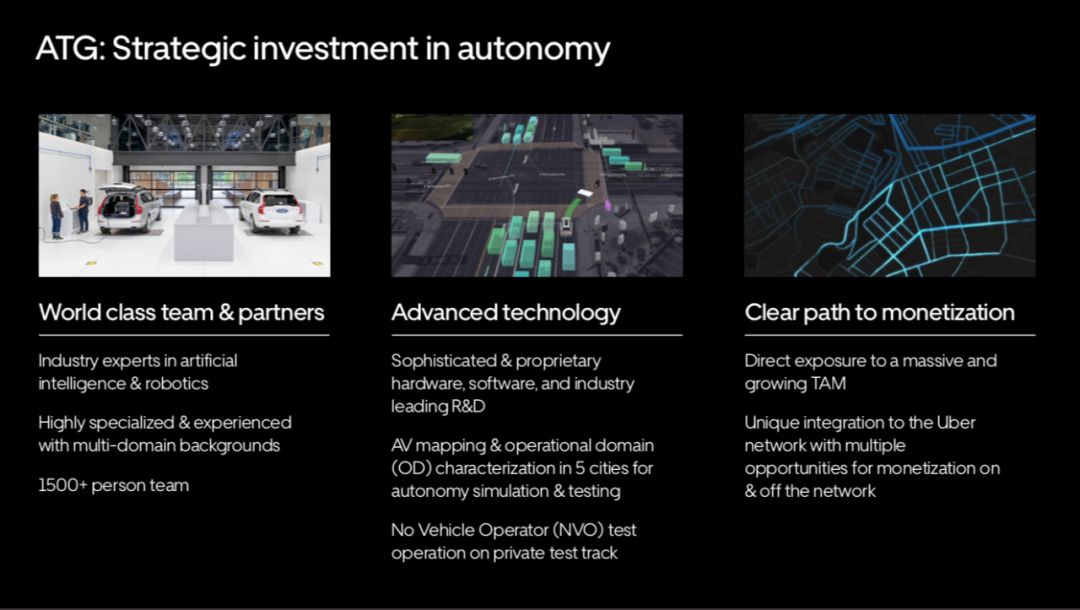

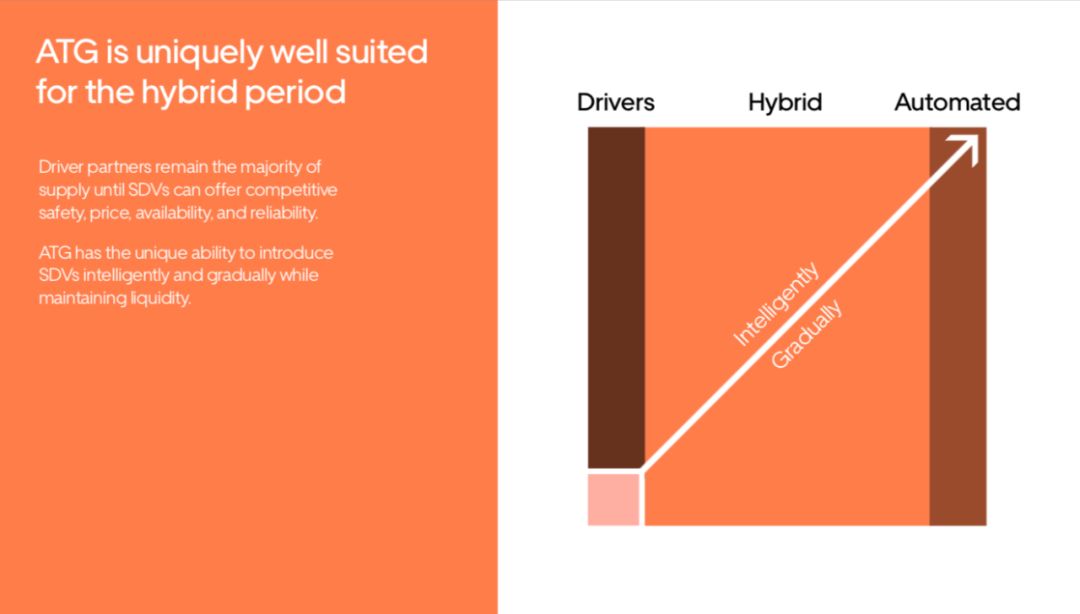

ATG:战略性地投资自动驾驶,公司拥有市场级的团队和伙伴,先进的技术和清晰的商业化路径。

下图展示了公司重量级的战略合作伙伴,包括丰田,沃尔沃等公司。

在共享自动驾驶汽车成熟前,ATG业务部门非常适应混合时代。

Part 5 通向盈利之路

到2021年公司实现收入增长和利润的路径为:(1)投资高利润率和可持续的低成本产品;(2)获取和加强高价值平台用户的使用量;(3)对可变和固定成本投入采取节制态度,利用规模经济;(4)投资产品和技术创新去持续提升用户体验和运营效率。

利润率提升的正向和负向因素:正向因素为季度环比的利润率提升以及打车业务提升效率和成本节省,负向因素是外卖业务在全球竞争仍然激烈。

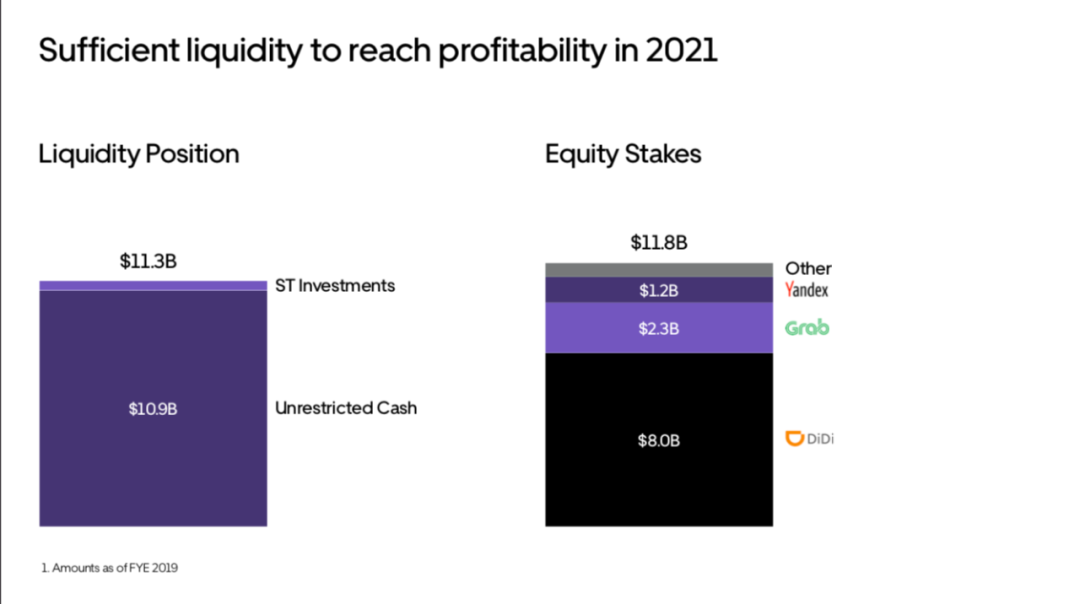

公司有充足的流动性(即现金)去达成2021年的盈利目标。

总结:Uber值得投资吗

(1)公司进入扭亏为盈阶段,市场信心会增加;

(2)打车市场/外卖市场仍然有很大的容量,交易额会继续保持较快增长,预期未来几年增速应该在20%~30%以上

(3)佣金率会继续提升推动公司收入增长,公司预计打车业务佣金率长期目标为25%,目前为20%多。外卖业务的长期佣金率目标为15%。

(4)公司收入增长后,整个运营杠杆效率会体现出来。利润会大幅释放。

(5)新业务的布局,长期趋势看好。

风险点:

(1)假设扭亏目标未达成,进度低于预期,那么市场反应会很糟糕

(2)外卖市场竞争加剧,吞噬利润率和拖慢公司步伐

(3)业务多元不专注导致被竞争对手各个击破

附录:报告下载地址

更多阅读: