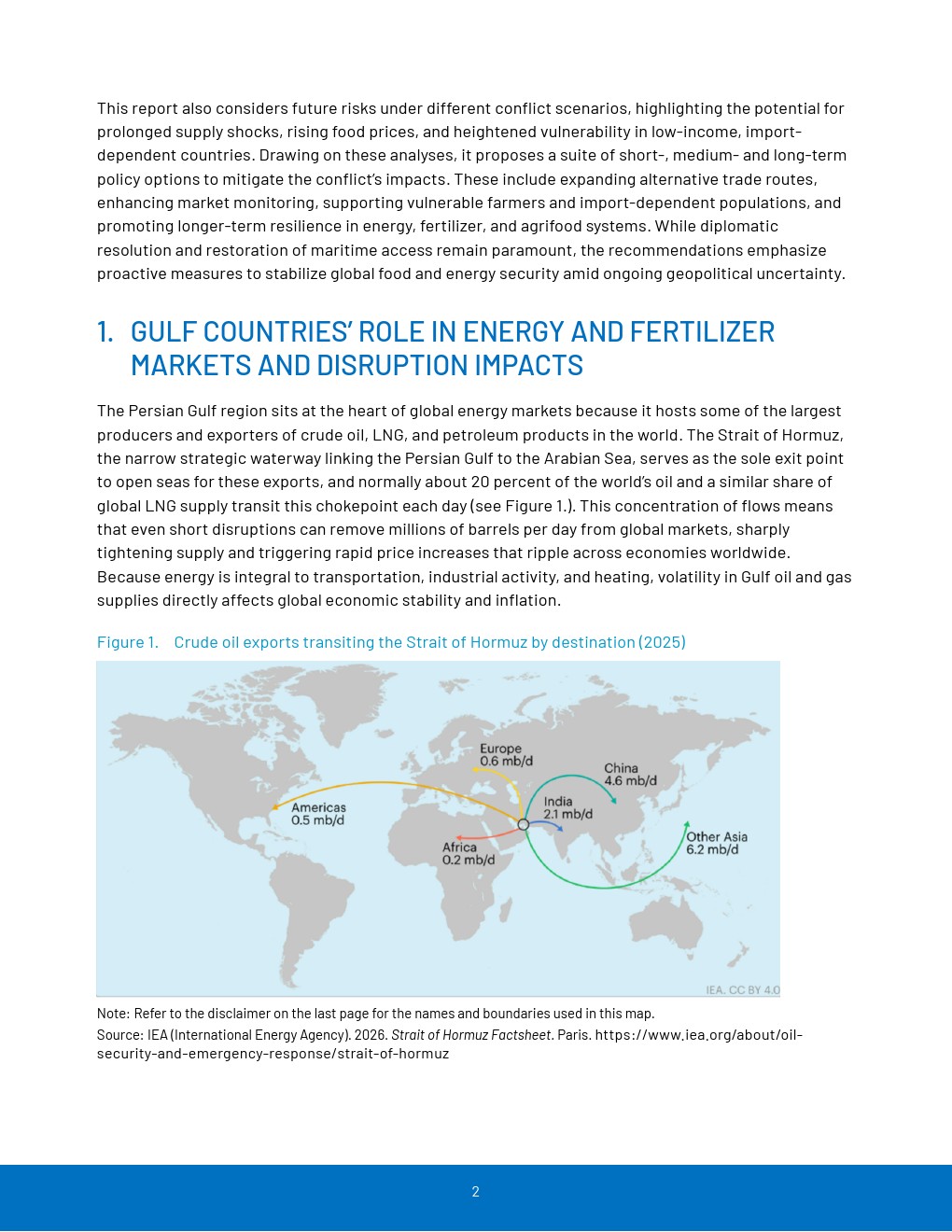

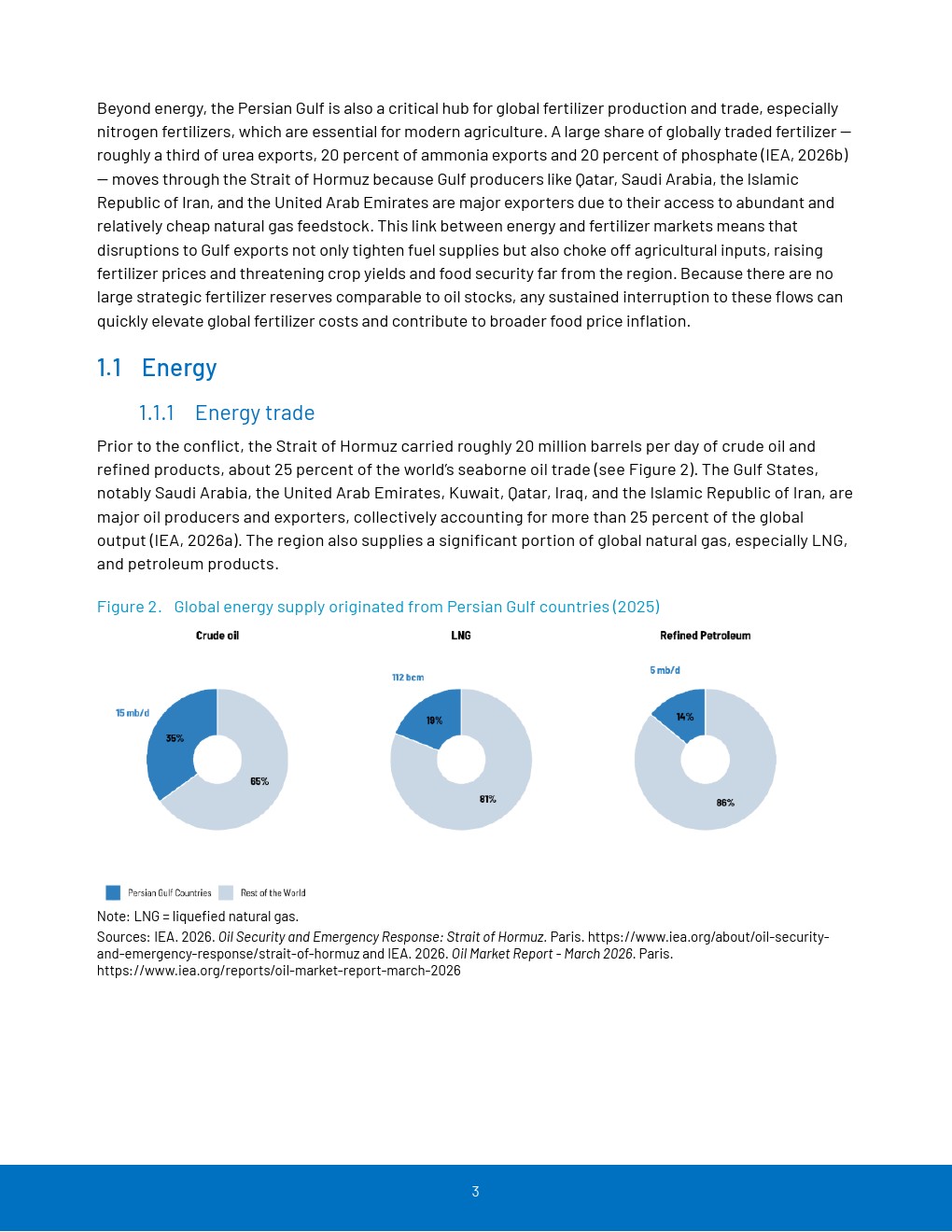

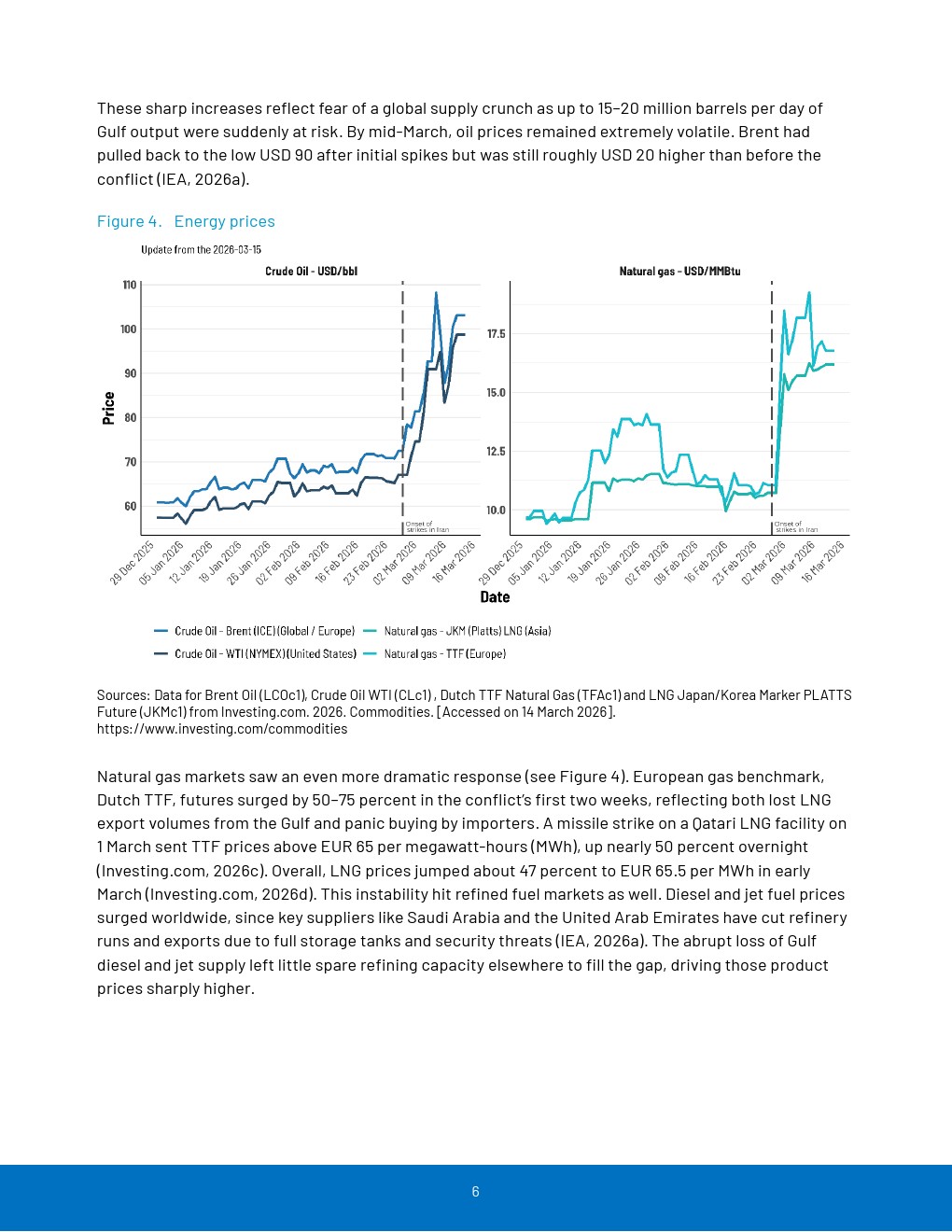

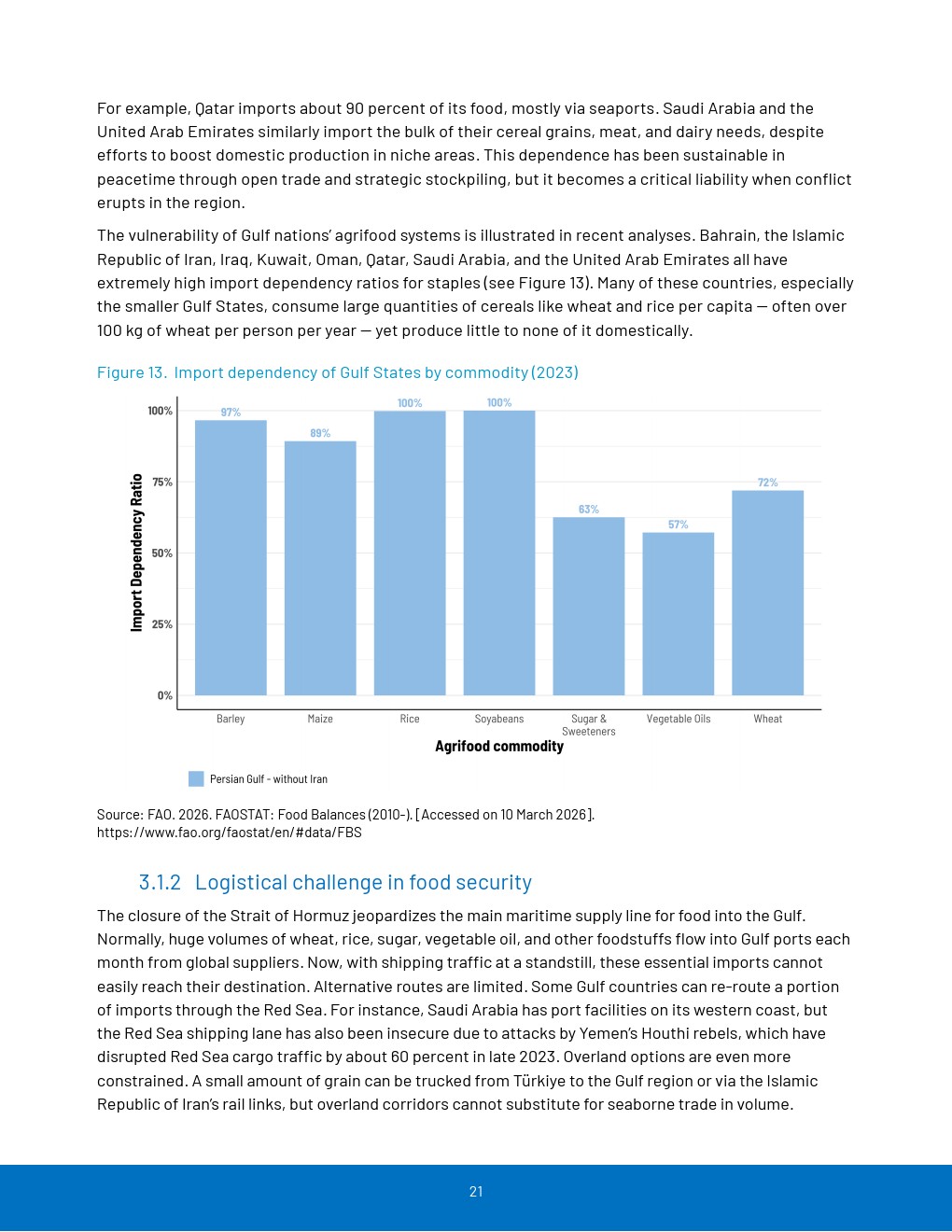

报告显示,2026年2月中东冲突爆发后,全球能源与农食体系迅速进入高波动状态。霍尔木兹海峡承担全球约25%海运石油运输,日均约2000万桶,一度通行量骤降90%以上,直接切断关键能源动脉。约1000万桶/日原油被迫停产,全球供给骤降,油价短期上涨20%至35%,布伦特价格一度触及115至120美元区间,能源市场风险溢价显著抬升。

天然气市场反应更为剧烈,欧洲气价在冲突初期上涨50%至75%,叠加运输、工业与农业成本上升,形成全面成本冲击。国际能源署释放4亿桶战略储备,但仅相当于海湾地区约20天供应,显示全球能源缓冲能力有限。能源价格的剧烈波动迅速通过生产链传导至农业体系,成为粮价上行的重要前导变量。

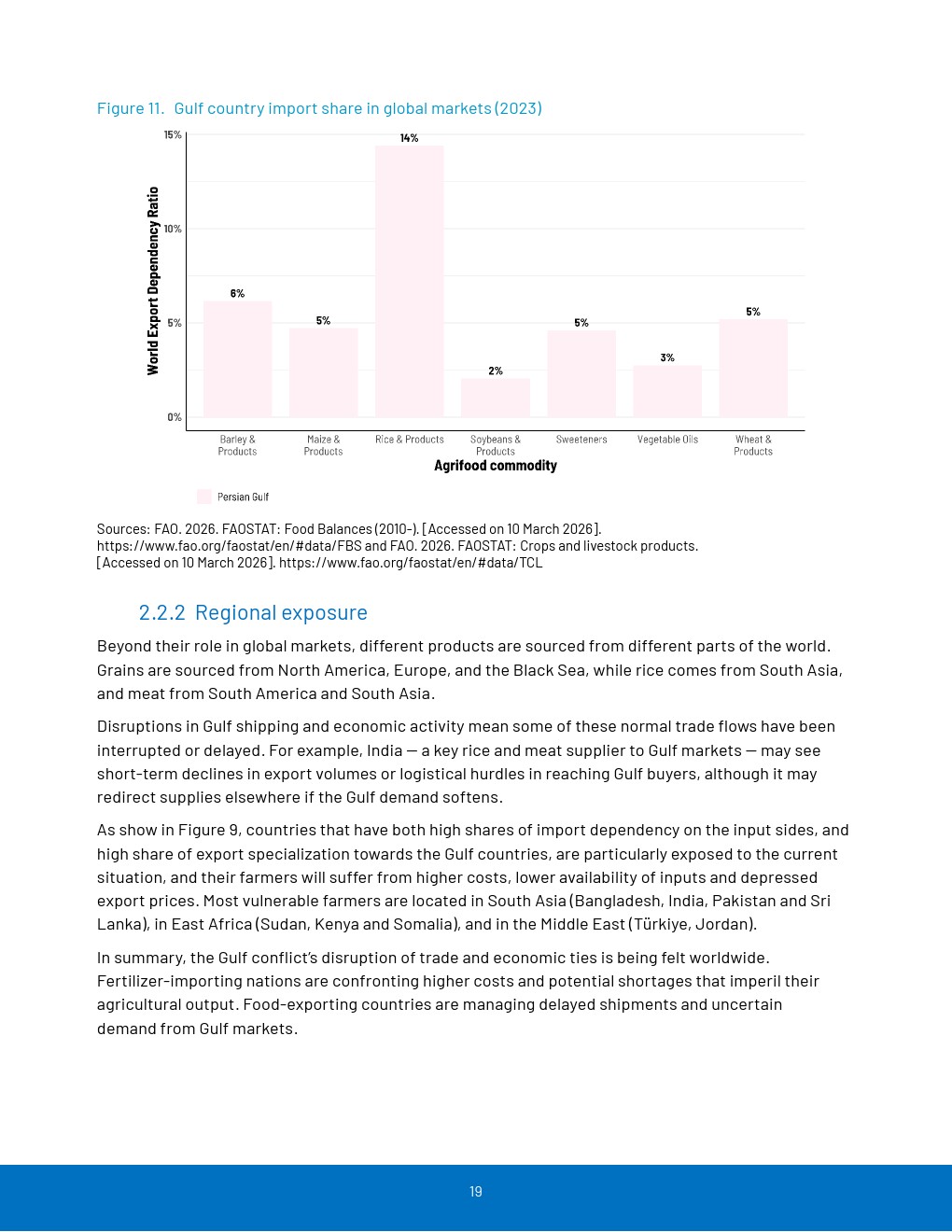

化肥市场同步受到冲击。海湾地区贡献全球30%至35%尿素出口与20%至30%氨出口,约30%国际化肥贸易依赖该通道。冲突导致每月300万至400万吨化肥贸易受阻,尿素价格短期上涨约19%,预计2026年上半年全球化肥均价将同比上升15%至20%。由于氮肥生产高度依赖天然气,能源价格上涨进一步放大成本压力。

农业生产端开始显现负反馈机制。化肥价格上涨与供应短缺促使农户减少施肥,直接压制单产水平。与此同时,燃料、运输与灌溉成本全面上升,推高农业综合成本。全球主要粮食品种价格已出现抬升迹象,小麦、玉米及植物油价格同步走强,期货市场亦反映出对未来供给趋紧的预期。

需求侧亦发生结构性变化。油价上涨提升生物燃料经济性,推动玉米、大豆油等农产品需求上升,形成“能源—粮食”联动机制。与此同时,海湾地区作为重要粮食进口市场,其需求受冲突压制,部分出口国面临订单减少与物流受阻,形成供需双向挤压。

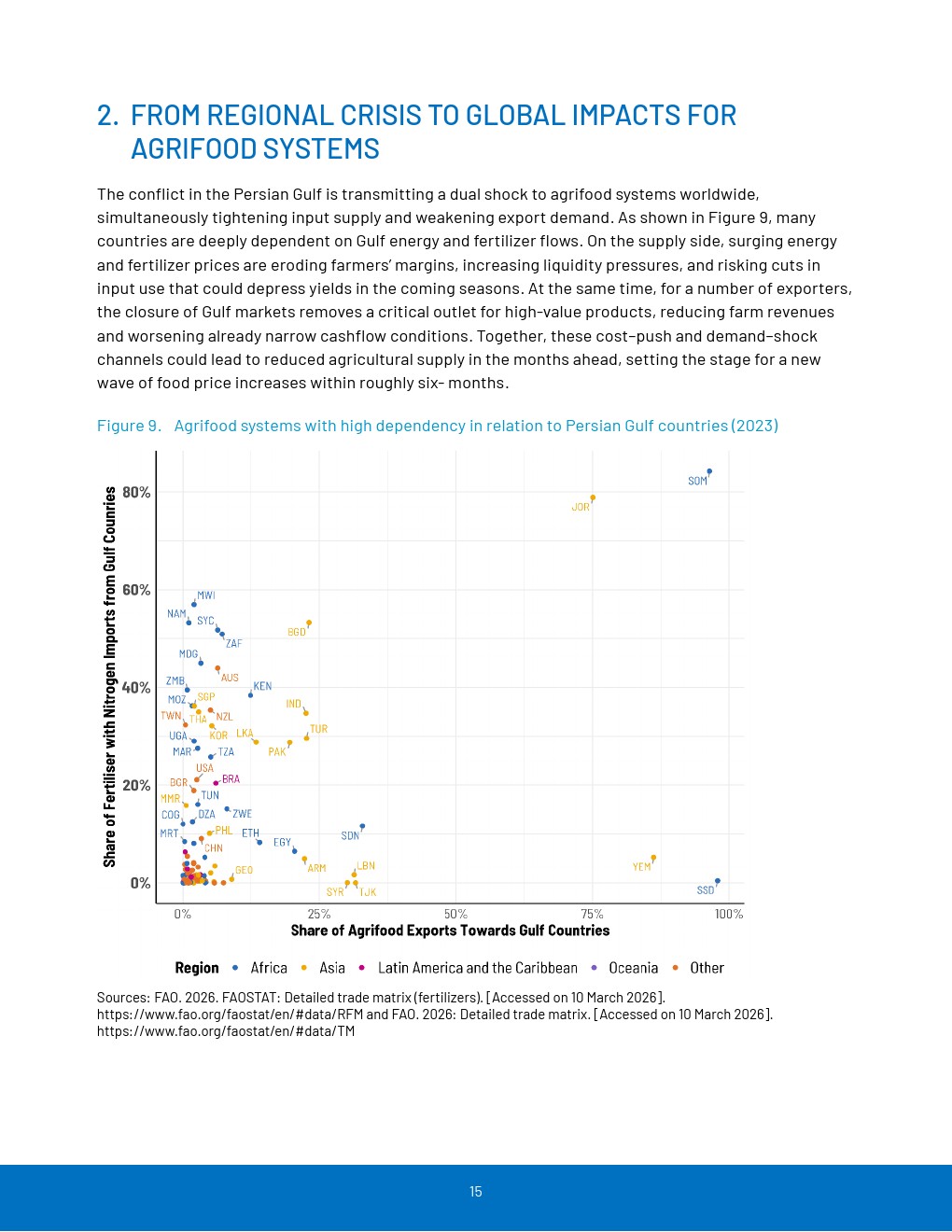

区域分化明显。亚洲与非洲高度依赖海湾化肥进口,部分国家依赖度超过50%,叠加高施肥强度,面临供应与成本双重风险。非洲小农对价格极为敏感,化肥使用下降将直接影响粮食自给能力。拉美等农业出口大国则面临成本上升与需求波动的双重压力,可能通过减产向全球市场传导价格冲击。

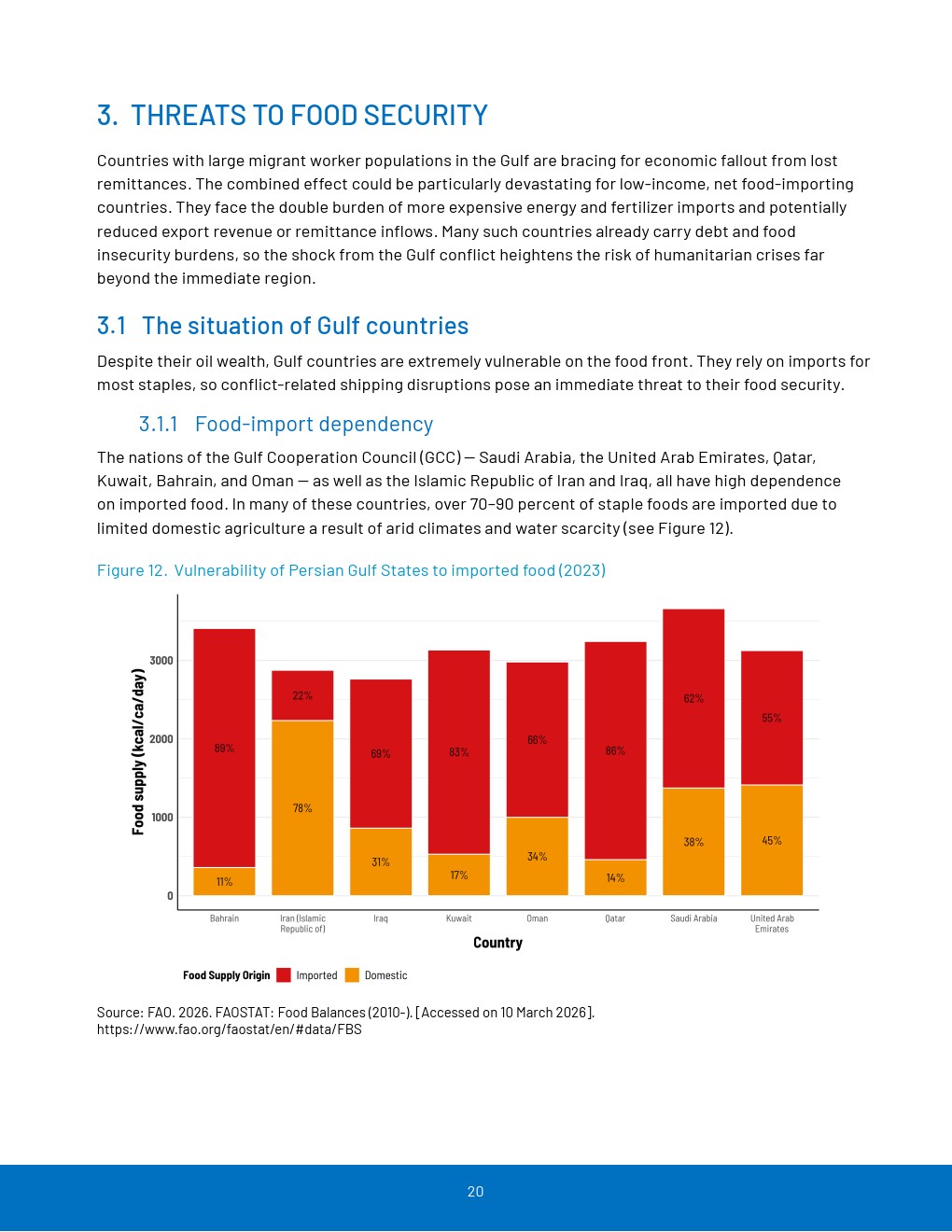

海湾国家自身亦存在脆弱性。其70%至90%粮食依赖进口,年进口规模约1亿吨,供应高度依赖海运。一旦运输中断持续,虽有4至6个月库存缓冲,但长期将面临价格上涨与供应紧张风险,形成区域性通胀压力。

整体来看,此次冲突并未直接破坏粮食产地,但通过能源与化肥渠道构建“间接供给冲击”,其传导路径更为隐蔽且持久。未来若冲突持续,全球农食系统将进入成本驱动型通胀阶段,粮价波动周期可能延长,并强化能源、农业与地缘政治之间的深度耦合趋势。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: