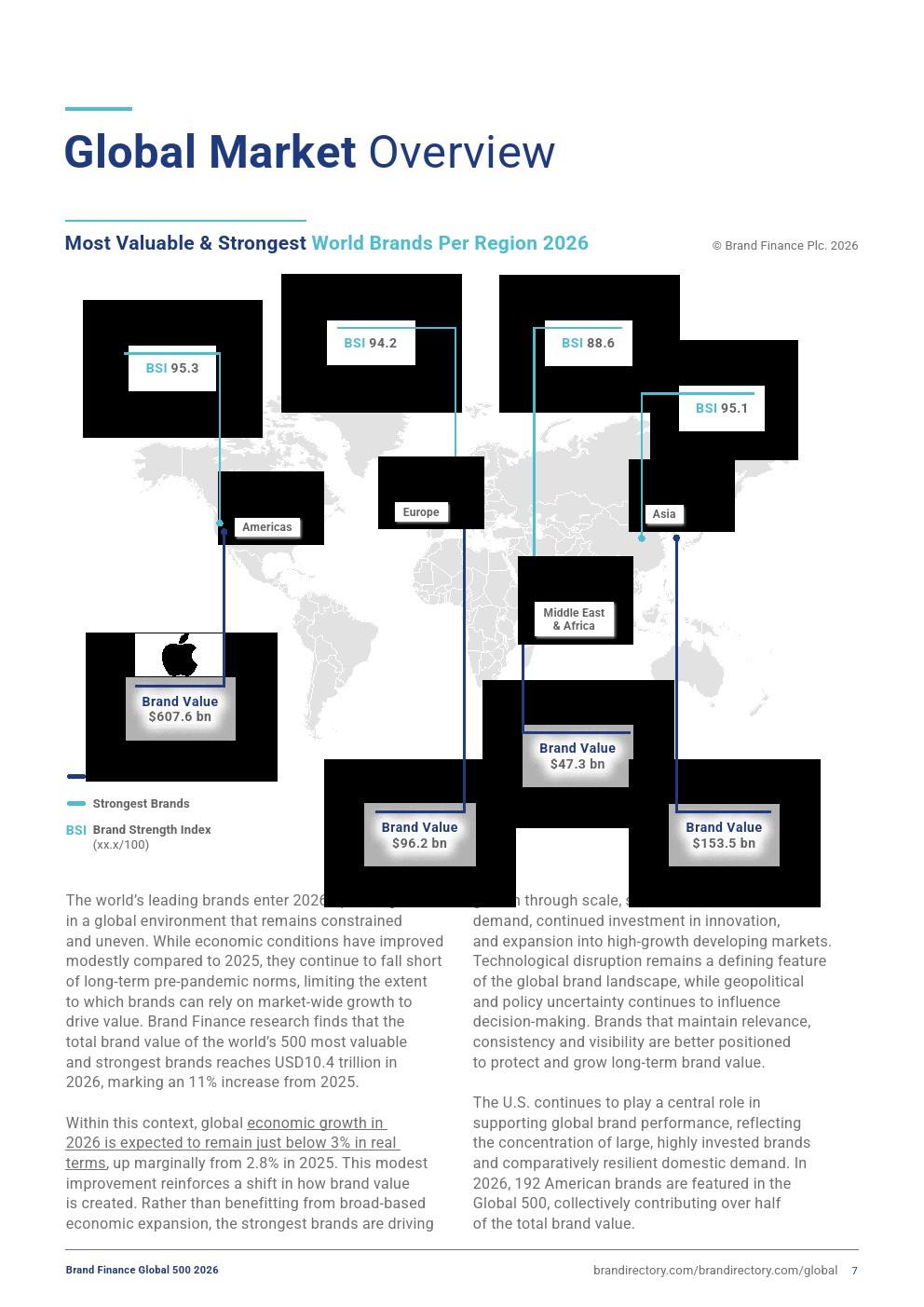

2026年全球500强品牌总价值达到10.4万亿美元,同比增长11%,在全球经济增速仅约3%的背景下,品牌资产展现出明显的“超周期增长”特征。 美国品牌以192席占据超过半数价值份额,中国以68个品牌贡献超15%紧随其后,欧洲核心经济体维持稳定输出。 这一结构表明,全球品牌价值正向技术密集型经济体和成熟资本市场高度集中。

从行业维度看,结构分化显著加剧。银行业以13%的价值占比维持第一,但增长动能更多来自数字化转型而非传统业务扩张。 与此同时,互联网软件增长24%、半导体增长63%、整体科技板块增长达70%,成为核心引擎。 相比之下,零售行业品牌价值下滑34%,排名跌至第五,反映消费端压力与渠道重构的双重冲击。

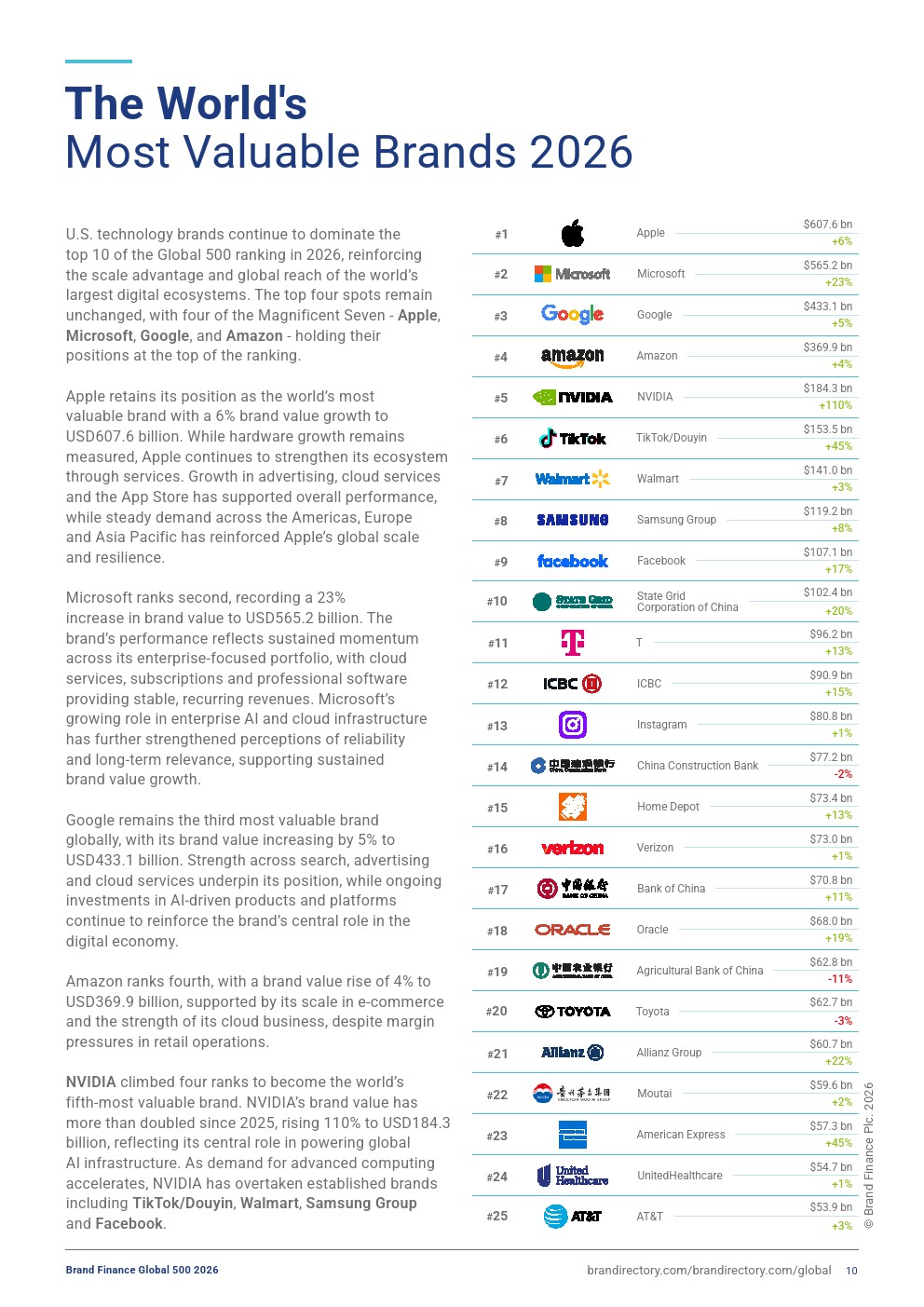

头部品牌集中度进一步提升,科技生态企业形成“价值虹吸效应”。苹果以6076亿美元继续位居第一,微软增长23%至5652亿美元,体现企业级云与AI服务的稳定现金流优势。 英伟达品牌价值暴涨110%至1843亿美元,成为AI算力基础设施的核心受益者。 同时,TikTok增长45%至1535亿美元,显示内容平台在全球用户规模与商业化能力上的双重突破。

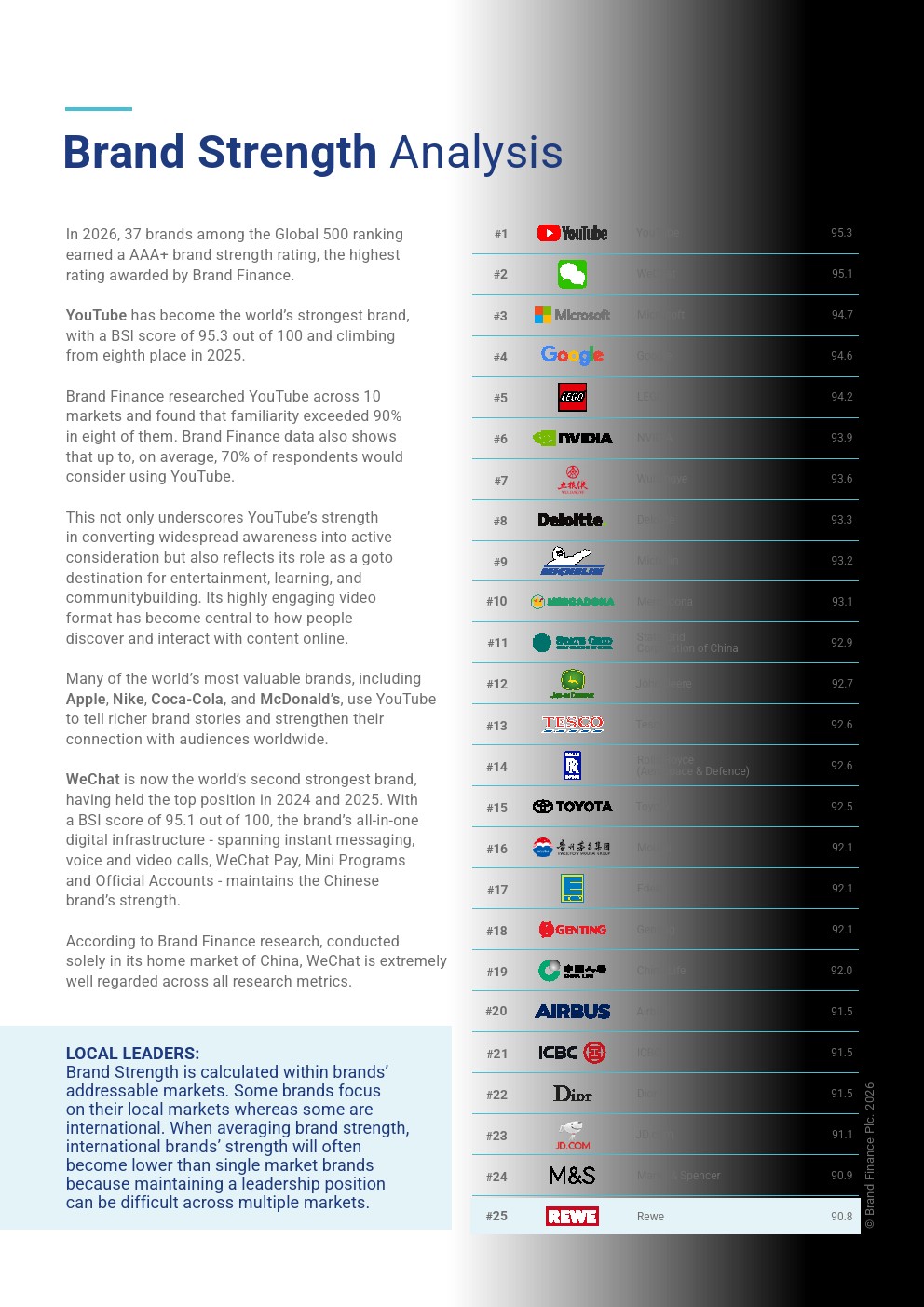

品牌强度层面,竞争已从“知名度”转向“用户关系深度”。YouTube以95.3分成为全球最强品牌,微信以95.1分紧随其后,二者均依托高频使用场景构建生态壁垒。 微软、谷歌等品牌在信誉、推荐度和参与度指标上的全面提升,进一步证明强品牌能够转化为更稳定的需求与更高溢价能力。

在增长动能方面,新兴品牌与基础设施型企业表现突出。Revolut品牌价值增长239%至66亿美元,依靠全球用户扩张与金融科技渗透快速崛起。 星链用户突破900万,品牌价值翻倍至52亿美元,凸显“连接基础设施”商业模式的长期潜力。 同期,比亚迪增长23%,而特斯拉品牌价值下跌36%,显示品牌信任与市场预期正在成为关键分水岭。

综合来看,品牌价值创造逻辑正在发生结构性变化。过去依赖规模扩张与渠道优势的路径正在让位于“技术能力+生态构建+品牌信任”的复合驱动模式。 在低增长宏观环境下,具备持续创新能力与全球化运营能力的企业,将通过品牌溢价获取超额回报,并在未来竞争中进一步扩大领先优势。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: