新冠大流行推动了普惠金融发展,在全球正规金融服务扩张的背景下,疫情带来了数字支付的大幅增长。2021年全球金融包容性指数数据库(Global Findex)显示,正规金融服务的扩张创造了新的经济机会,缩小了账户拥有率方面的性别差距,提高了居民家庭应对金融冲击的韧性。

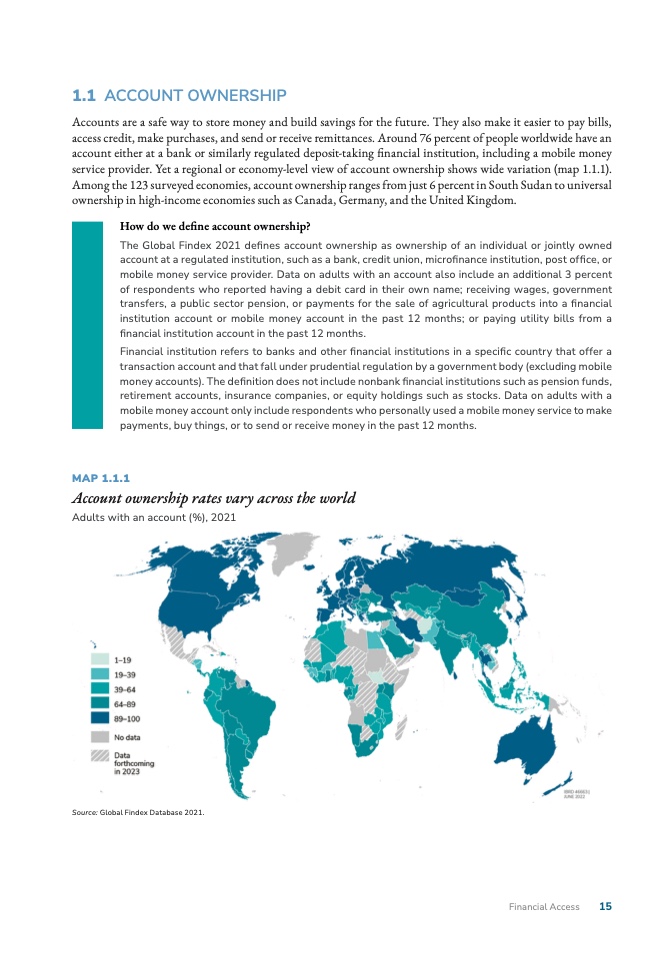

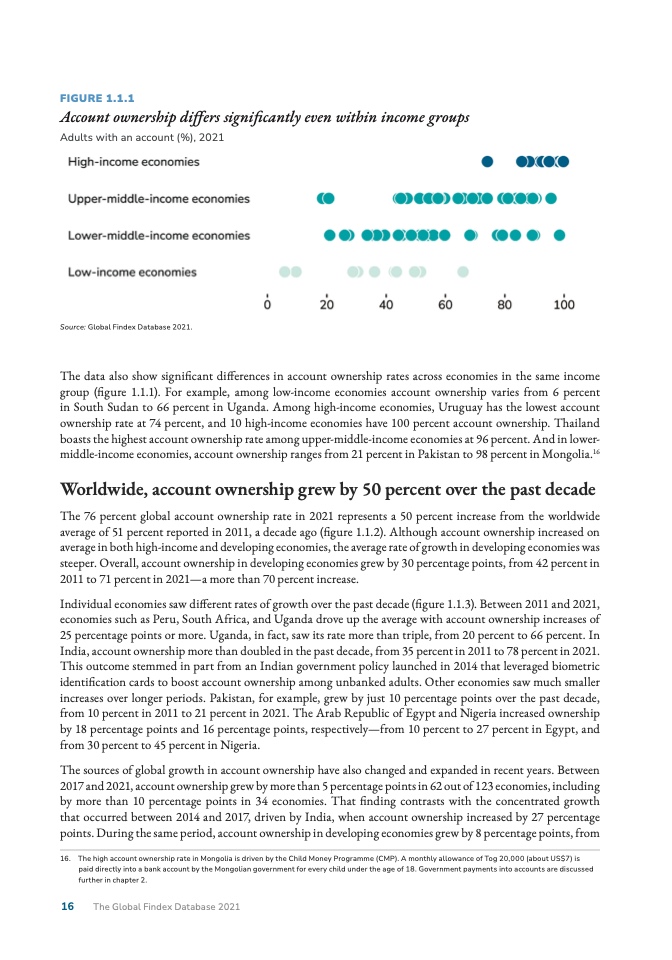

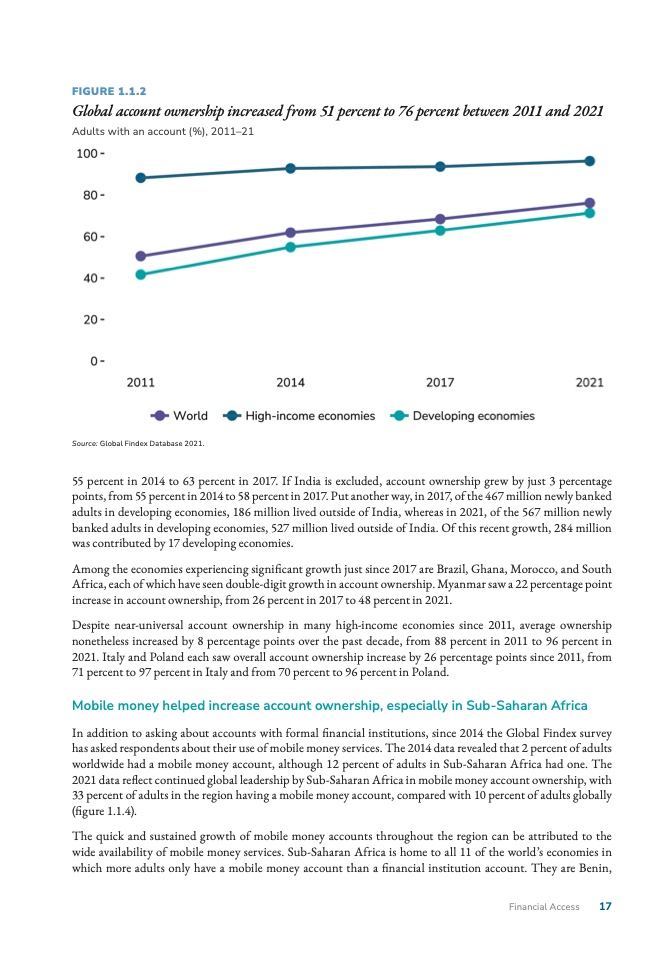

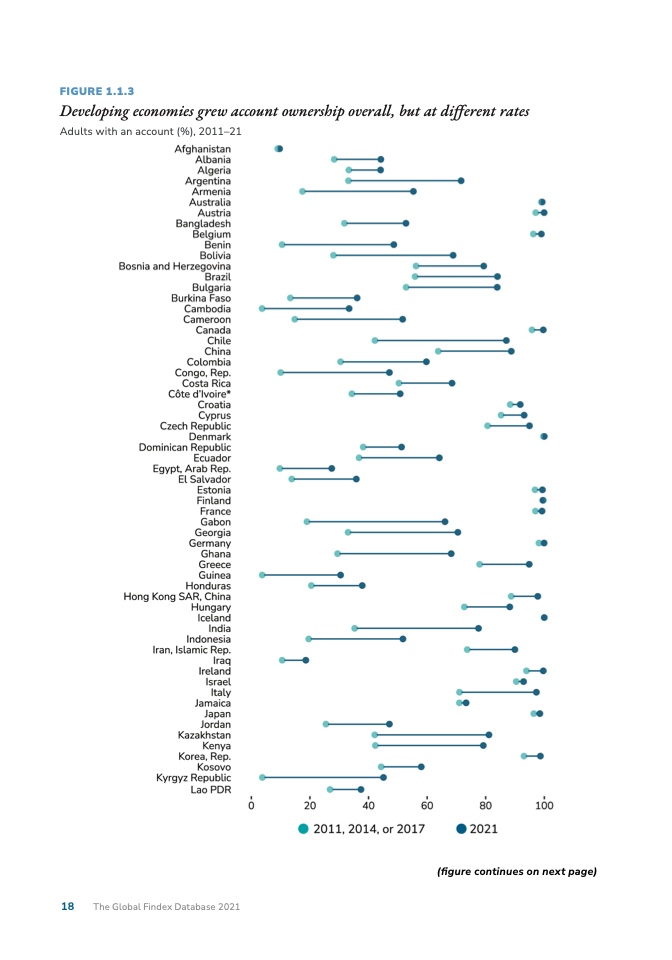

截至2021年,全球76%的成年人在银行、其他金融机构或移动货币服务商那里拥有账户,与2011年的51%、2017年的68%相比有进一步提高。重要的一点是,有账户人数的增长分布更加均衡,有更多国家出现了增长。过去十年Findex所开展的几轮调查中,有账户人数的增长主要集中在印度和中国,但今年的调查显示,2017年以来有34个国家的账户拥有率实现了两位数增长。

新冠疫情还促使数字支付的使用增加。在除中国以外的低收入和中等收入经济体,那些在实体店或网上使用某种卡、电话或互联网支付的成年人当中,40%是在疫情后才首次采用这种方法。在所有低收入和中等收入经济体中,直接通过正规账户支付公用事业账单的人当中也有超过三分之一是在疫情暴发后才开始这么做。在印度,超过8000万成年人是在疫情开始后首次使用数字支付方式向商户付款,在中国这个数字则超过 1 亿。

目前全球有三分之二的成年人以数字形式收款或付款,而在发展中经济体中,这一比例从2014年的35%增长到2021年的57%。发展中经济体71%的人在银行、其他金融机构或移动货币服务商那里拥有账户,比2011年的42%、2017年的63%进一步增加。移动货币账户推动了撒哈拉以南非洲地区普惠金融大幅增长。

目前,发展中经济体约36%的成年人使用账户接受政府工资或付款、农业销售付款或家庭汇款。数据显示,用账户而不是货币收款可以促进人们对正规金融系统的使用——当人们开始以数字方式收款时,83%的人也将开始用账户进行数字支付。近三分之二的人将使用其账户进行现金管理,约40%的人将使用其账户进行储蓄,从而进一步发展金融生态系统。

尽管取得了上述进展,但世界上许多人仍然无法可靠地获得应急资金。在中低收入经济体中,只有约一半的成年人表示,他们可以在紧急情况下轻松筹集额外资金,而且他们通常求助的对象是包括家人和朋友在内的并不可靠的资金来源。

Findex数据库资助方之一的比尔及梅琳达·盖茨基金会联席主席比尔·盖茨说:“世界正面临一个提高经济包容性和韧性、帮助数十亿人走向繁荣的关键机遇。根据Findex报告的进展,各国政府可以投资建设用于支付和身份识别系统的数字公共基础设施和技术,同时更新法规以促进创新和保护消费者。从而扩大金融服务的可及性,并使所有有需要的人都能获得服务。”

例如,在撒哈拉以南非洲,30%的成年人仍然没有移动货币账户,缺乏身份证件是他们获得账户的主要障碍之一。这意味着需要投资建立一个易于使用和可靠的识别系统。8000多万没有账户的人仍收到政府的现金付款——如果这些可以数字化,就可以降低成本、减少腐败。为了提高账户利用率,人们需要充分信任金融服务提供商和金融产品,还需要提供定制产品,建立强大的消费者保护框架并有效实施。

Findex数据库包括2021年对123个经济体金融服务使用的调查数据。这项调查由世界银行与盖洛普合作,每三年进行一次。

就东亚和太平洋地区而言,需要对中国和本地区其他经济体的普惠金融状况分别进行讨论。中国89%的成年人拥有账户,82%通过账户向商户进行数字支付。其他经济体59%的成年人拥有账户,23%通过账户向商户进行数字支付,而这其中有54%是在新冠疫情暴发后才开始这样做。柬埔寨、缅甸、菲律宾和泰国的账户拥有率实现了两位数增长,同时整个地区在账户拥有率方面的性别差距仍然很低——只有3个百分点,但穷人和富人之间的差距为10个百分点。

欧洲和中亚地区成年人的账户拥有率比2017年提高了13个百分点,达到78%。数字支付的使用非常普遍,约四分之三的成年人使用账户以数字方式收款和付款。新冠疫情进一步推动了对商户的数字支付,约10%的人是在疫情期间首次这样做。本地区有8000万已有银行账户的人目前仍然只用现金对商户付款,其中本地区的两个最大经济体——俄罗斯和土耳其——分别有2000万人和1900万人。数字技术的发展可以推动他们进一步增加对其账户的使用。

PDF版本将分享到199IT知识星球,扫描下面二维码即可!

更多阅读: