作为一款影像社交应用,通过阅后即焚,短视频,丰富的滤镜和玩法,抓住年轻用户是Snap脱颖而出的亮点所在。DAU突破1.6亿的Snap如何扩大用户规模,持续抓住年轻用户是其接下来的挑战,毕竟其用户粘性并不具备优势。商业化上面,若缺乏用户高速增长的支持,其后续潜力需要拷问。而中国的Snap们,在微信和QQ双巨头的主导下,发展更是举步维艰,不是成为工具产品就是小众应用。

作为一款影像社交应用,通过阅后即焚,短视频,丰富的滤镜和玩法,抓住年轻用户是Snap脱颖而出的亮点所在。DAU突破1.6亿的Snap如何扩大用户规模,持续抓住年轻用户是其接下来的挑战,毕竟其用户粘性并不具备优势。商业化上面,若缺乏用户高速增长的支持,其后续潜力需要拷问。而中国的Snap们,在微信和QQ双巨头的主导下,发展更是举步维艰,不是成为工具产品就是小众应用。

Snap是一款主打影像应用的社交应用

与Facebook(FB US, NR),Line(LN US, NR)等主流社交应用最大的区别是,Snap是一款主打影像的社交应用,其信息默认”阅后即焚“的特点也使其独树一帜,俘获了大量追求标新立异,个性表达,寻求与父辈社交隔离的年轻用户的需求。

在产品功能上,Snap强调手机镜头的社交表达,图片和视频是用户的主要社交表达方式。用户发送的消息(Snap)在被好友接收后一定时间后消失的特点,也使得用户可以畅所欲言。历经多次的产品迭代,Snap目前形成了创作,聊天,故事为核心的三大功能体系。

图1.Snap产品功能分类

来源:蓝莲花研究机构整理(截止至2017年2月4日)

来源:蓝莲花研究机构整理(截止至2017年2月4日)

我们认为Snap的产品功能与其他移动即时通讯类APP并无差异,只是在功能侧重上有所区分。如Snap备受用户欢迎的聊天功能,故事功能,与微信等即时通讯应用的聊天,朋友圈功能并没有显著差异,发布商故事(Publish Story)也跟微信公众号体系有异曲同工之妙。

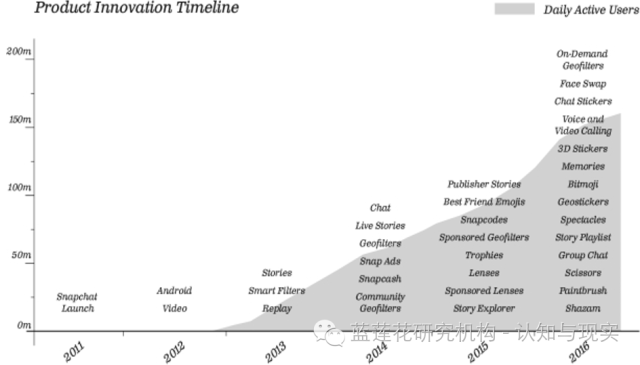

图2.Snap产品路线图

来源:Snap(截止至2017年2月4日)

来源:Snap(截止至2017年2月4日)

通过阅后即焚,短视频,丰富的滤镜和玩法,抓住年轻用户群体是Snap得于在Facebook,Twitter等的包围中,脱颖而出的重要原因。当然差异化的功能并非Snap成功的唯一秘诀,在用户朝移动互联网迁移过程中社交巨头对视频社交功能的疏忽,也是Snap得以迅速发展的土壤。

日活用户1.6亿人,增长难点在于突破关系链天花板

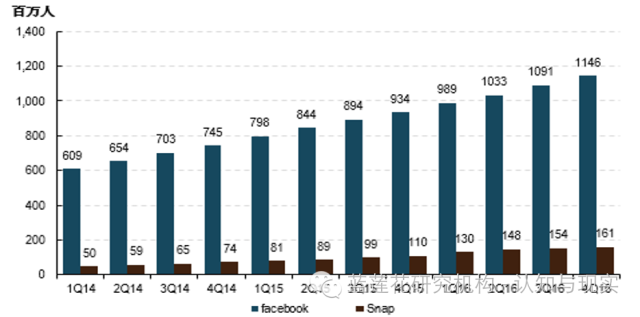

截止到4Q16,Snap的日活跃用户达到1.61亿人,而同期Facebook日活跃用户为11.46亿人,Snap的用户只有Facebook的14%。从增长趋势来看,Snap用户也已经过了爆发增长期,进入平稳增长阶段。

图3.Facebook和Snap日活跃用户比较

来源:Facebook,Snap(截止至2017年2月4日)

来源:Facebook,Snap(截止至2017年2月4日)

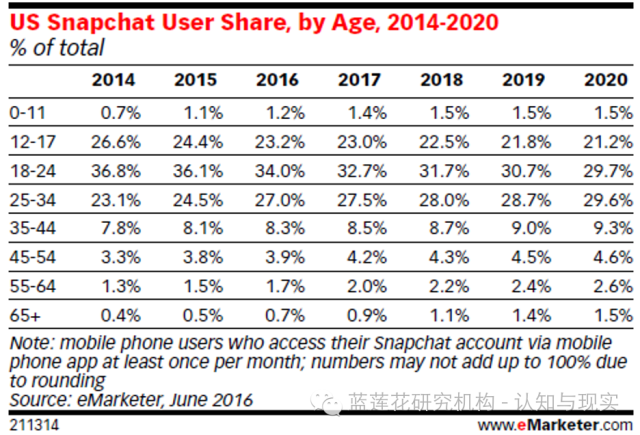

相较之下,Facebook是更为流行的社交平台,老少通吃,而Snap目前则只捕获了核心的年轻用户。根据eMarketer的数据,2016年Snap最大的用户群体是18-24岁的群体,占34%,24岁以下的用户占比在一半以上。

图4.美国Snap不同年龄用户份额

来源:eMarketer(截止至2017年2月4日)

来源:eMarketer(截止至2017年2月4日)

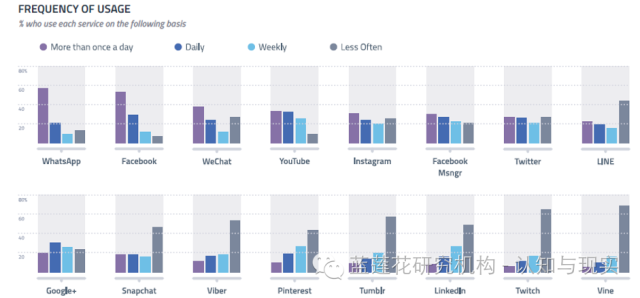

鉴于手机互联网渐渐进入下半场,Snap能否持续在年轻人中占据优势,并扩展至年长用户仍然是个未知数。我们认为,Snap大规模扩大用户,达到可匹敌Facebook的用户规模显然较难。毕竟社交具有虹吸效应,关系链为王。尽管Snap的年轻用户具备优势,但要与Facebook那般老少通吃的关系链网络规模经济相匹敌仍然非常之难。Facebook拥有更多的用户,并有几款产品相互补位,用户使用的频次和时长也要高于Snap。数据显示Facebook用户日均使用时长为50分钟(未考虑whatsapp),而Snap用户的日均使用时长只有25-30分钟。

图5.4Q16不同社交平台用户使用频率比较

来源:GWI(截止至2017年2月1日)

来源:GWI(截止至2017年2月1日)

要提高用户使用Snap的时长,除了增加用户规模,扩大网络经济外,增加泛娱乐化的内容也是Snap突破年轻人社交瓶颈的路径之一。我们认为现场故事和发布商故事就是Snap打造内容社交,吸引更广泛用户的努力。

广告商业化初起步,视频社交成本高昂致使全年毛利为负

从流量上看,Snap显然具备较强的流量变现潜力。日活跃用户1.6亿,每天发送的消息超过25亿次,短视频播放量在百亿级别。60%的日活跃用户每天都会使用聊天服务与好友聊天,超过25%的用户每天都会更新“我的故事”。每天用户的人均使用时长在25-30分钟之间。

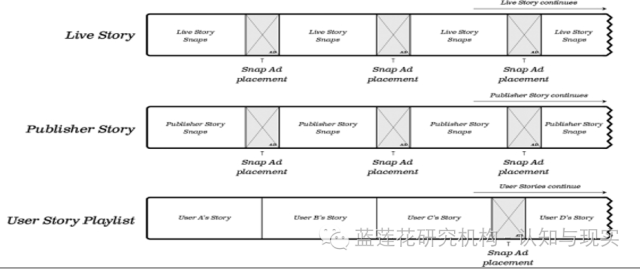

广告是Snap主要的盈利方式,Snap主要向客户提供两种广告形式,一种为广告创意工具,广告主可以利用这种工具创造丰富的赞助滤镜,从而实现品牌的传播;另一种为Snap ads,主要为插在用户视频流中的全屏视频广告,这是Snap的最受广告主欢迎的广告形式。

图6.Snap的全屏视频广告形式

来源:Snap(截止至2017年2月4日)

来源:Snap(截止至2017年2月4日)

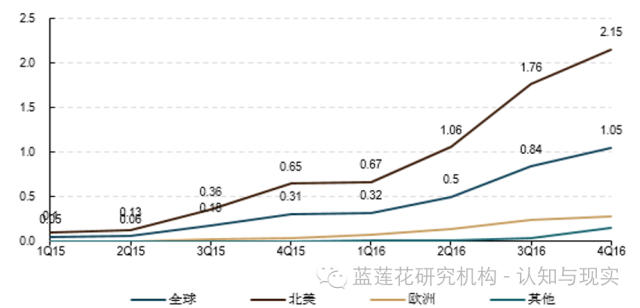

4Q16,Snap季度DAU人均贡献营收为1.05美元,而Facebook,其DAU人均贡献广告营收则为7.53美元。按单个用户营收贡献潜力与Facebook一样推算,意味着Snap的现有用户有6倍的营收增长空间。但从单用户日均时长上看,Snap用户的人均时长只有Facebook的一半左右,在同等用户时长的变现能力情况下,其营收则只有3-4倍的增长空间。

图7.Snap 日活跃用户季度人均贡献’营收走势

来源:Snap(截止至2017年2月4日)

来源:Snap(截止至2017年2月4日)

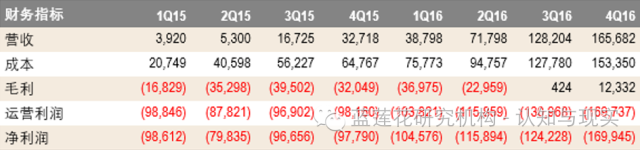

目前Snap的商业化仍然在早期。2016年为4.04亿美元,同比增长590%。毛利率为负,主要是由于短视频社交需要较大的服务器,带宽和存储成本支出,以及部分内容分成费用。Snap主要使用谷歌(GOOG US, NR)云服务来承担互联网服务,未来5年预期将在谷歌云上花费20亿美元。4Q16,随着营收的增长,毛利已经转正,但运营亏损和净亏损则因为费用增速加快而亏损扩大。

图8.Snap财务指标

来源:Snap(截止至2016年2月4日)

来源:Snap(截止至2016年2月4日)

同类公司估值比较,250亿美元估值恐怕过高

公司预期Snap的估值在250亿美元左右。由于Snap仍在商业化早期,用户估值是一个可以参考的指标,从社交网站的用户估值上看,腾讯(700 HK, BUY, TP HK$235),Facebook是同类网站估值的顶点,这两个企业均拥有多款占据主导地位的社交应用,而Snap只有一款旗舰应用,且只在特定的人群中具有优势,单用户时长上也逊于Facebook。根据2016年5月的数据,Facebook用户每天在Facebook、Instagram、Messenger平台(没有考虑WhatsApp)上花费的时间平均达到了50分钟,若考虑进Whatsapp,我们估计人均使用时长应该超过90分钟。若以Facebook为准线,考虑时长因素(FB 90分钟 VS Snap 30分钟),Snap的单个用户价值只有Facebook的33%,对应估值为175亿美元。

图9.同类公司估值对比

来源:bloomborg,Facebook,Twitter,Line,Snap,微博,腾讯,蓝莲花研究机构(截止至2017年2月4日)

来源:bloomborg,Facebook,Twitter,Line,Snap,微博,腾讯,蓝莲花研究机构(截止至2017年2月4日)

注:DAU均为4季度的数据及预估,市值,营收,净利润数据来自bloomberg预估或实际数据

当然这个估值体现的仅是静态的情况,然而从增长态势看,Snap的用户增速显然已经放缓,来自第三方调研机构GWI的数据也显示,Snap现有用户群的使用粘性相较Facebook并没有优势,意味着其扩大至更年长用户的渗透机会不大,能否在年轻人市场上占据绝对主导地位也需要观望。

Snap之后再无Snap,在中国并无成功复制Snap的产品

从产品形态上看,中国并没有一款成功复制Snap的产品,中国试图模仿Snap的产品大多魂断半路,不是沦为工具产品,就是成为小众应用。已经坐拥年轻人关系链网络经济壁垒的手机QQ针对年轻人玩法的不断创新,在很大程度上阻止了新创社交应用凭借好玩功能的逆袭。但这并没有阻止Snap的主要玩法被国内社交软件广泛吸收借鉴。如阅后即焚的特点就被手机QQ,陌陌(MOMO US, BUY, TP US$27),FaceU,闪聊(美图秀秀(1357 HK, NR))等社交产品所采用。

图10.国内典型社交APP同类功能

来源:蓝莲花研究机构(截止至2017年2月4日)

来源:蓝莲花研究机构(截止至2017年2月4日)

阅后即焚只是针对年轻人追求社交新玩法的一个功能,除此外,丰富有趣的滤镜,表情也是Snap等同类软件让年轻用户愿意尝鲜的驱动。Snap上流行的滤镜也不时被国内APP引入国内,然而除了短时间内制造社交网络的现象级传播外,这些不断创新玩法的影像APP并没有沉淀下如同Snap那般的熟人社交关系链,很大程度上这与手机QQ强大的关系链构建的网络经济壁垒不无关系。

关系链是社交应用的制胜法宝,而手机关系链的竞争基本已经尘埃落定,这也是国内Snap应用没能建立熟人社交壁垒的原因。在过去,PC关系链的沉淀是相对缓慢过程,当时主要通过人与人的口碑传播,电子邮件等既有方式逐渐沉淀用户关系链。PC时代的关系链催生了QQ,Facebook那般的社交巨头。当时这个过程相对较慢,一度存在多家社交巨头竞逐的局面。智能手机的崛起带来了关系链的重构,一方面是PC社交关系链的迁移,另一方面是手机带来新的关系链。Whatsapp,微信,陌陌等移动社交应用的崛起就受益于手机通信录,LBS关系链的加入。随着手机用户大部分社交关系链沉淀在微信,QQ等大型社交应用中,在手机上出现社交用户大规模迁移的可能性已经非常之低。只有新的硬件平台才会出现大规模关系链重构的机会。所以国内类似Snap,或者有志于社交的产品往往只是小众产品,很难走向大众。熟人社交难建立的局面之下,陌生人社交产品也无法摆脱荷尔蒙驱动下的小众角色。比如陌陌就已经在抛弃“约炮”的色彩,走在泛娱乐内容社交的道路上。其原有的角色逐渐被后起之秀探探,FaceU等所取代。

尽管如此,针对低龄用户,校园用户,年轻用户的社交应用的创业仍然火热,但新奇的玩法已经无法撼动大势,社交创业者们只有等待下一次平台变迁的机会。

作者:彭胜君 蓝莲花研究机构

更多阅读: