4Q17 Snap迎来上市后最好的财报:营收和用户重新获得加速增长,成本费用改善,毛利转正,显著提升了华尔街对该公司的信心。

紧抓安卓APP质量和性能,重新设计产品,促进用户恢复增长

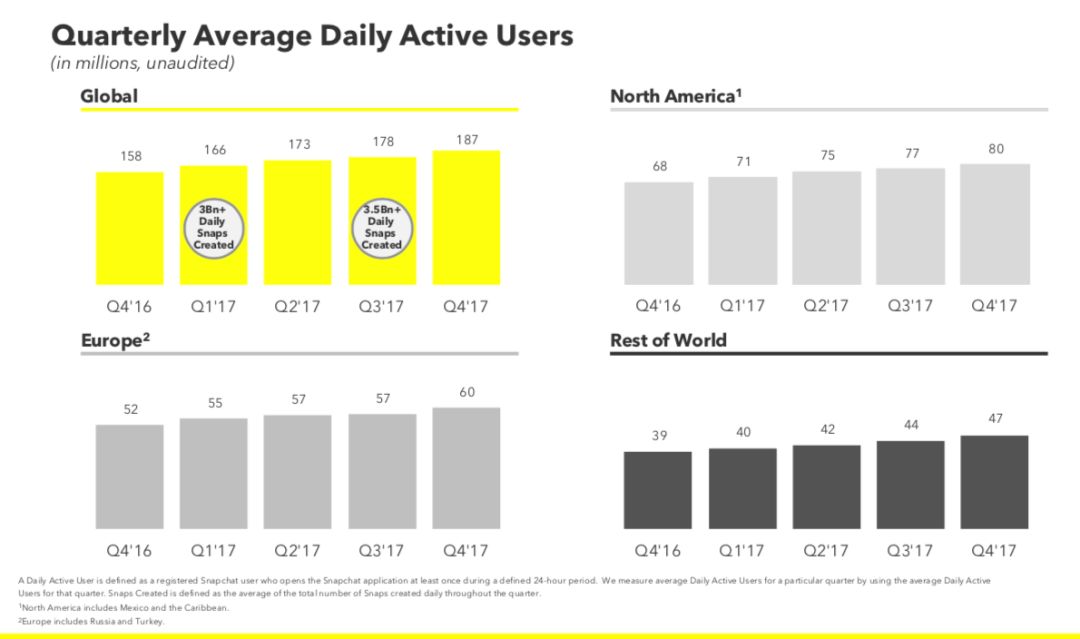

根据Snap的财报,4季度Snap日活跃用户达到1.87亿人,同比增长18%,高于上季度16%的同比增速。欧美之外的其他地区用户同比增速更是达到21%,公司产品在亚非拉地区获得用户欢迎。

公司将产品重获新生归功安卓版本在性能和质量上的持续优化,以及产品的重新设计,公司称安卓用户的留存率同比去年增长了近20%。

营收增长加速,三大区域营收表现抢眼

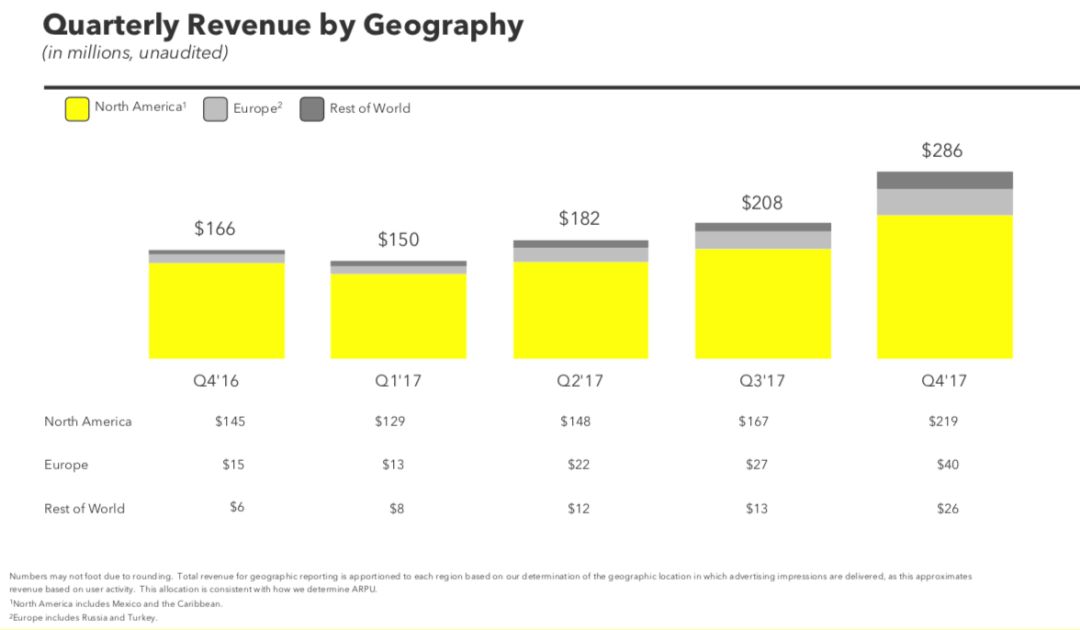

4季度,公司营收达到2.86亿美元,同比增长72%,高于上个季度62%的增速。三大区域营收保持快速增长,其中北美地区,欧洲地区,其他地区营收分别同比增长50%,167%和333%。

营收增速加快的原因主要得益于公司对程序化购买的推进(程序化购买占比超过90%),以及为广告主提供了更加透明的效果评估工具,同时品牌广告的季节性性投放也对营收增长起到了很大拉动。

公司广告曝光量同比增长超过4倍,有效CPM同比增长25%(不含promoted stories)。

公司中小客户消费增长喜人,4季度已经有50%的收入来自非广告时代100广告主(Ad Age TOP100)之外。面对超过2600万的中小客户市场,公司认为中小客户广告未来增长潜力仍然很大。

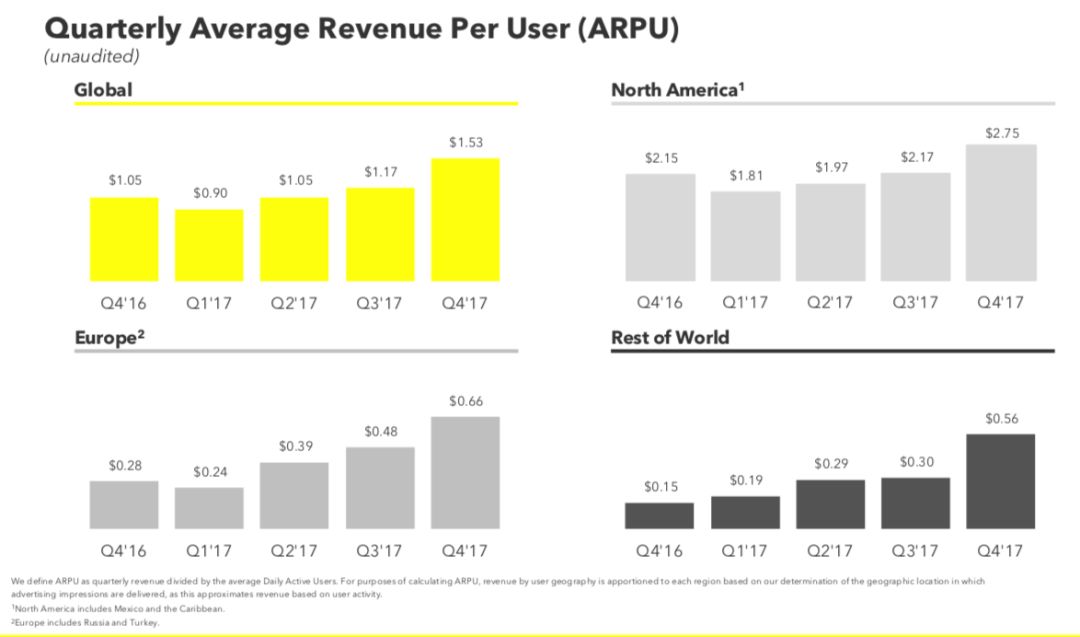

在广告商业变现能力的提升下,公司从每个用户身上赚到的营收也获得了较大幅度的提升,全球用户ARPU达到了1.53美元,北美地区上升至2.75美元,欧洲也达到了0.66美元。

成本增速得到控制,毛利获得明显改善

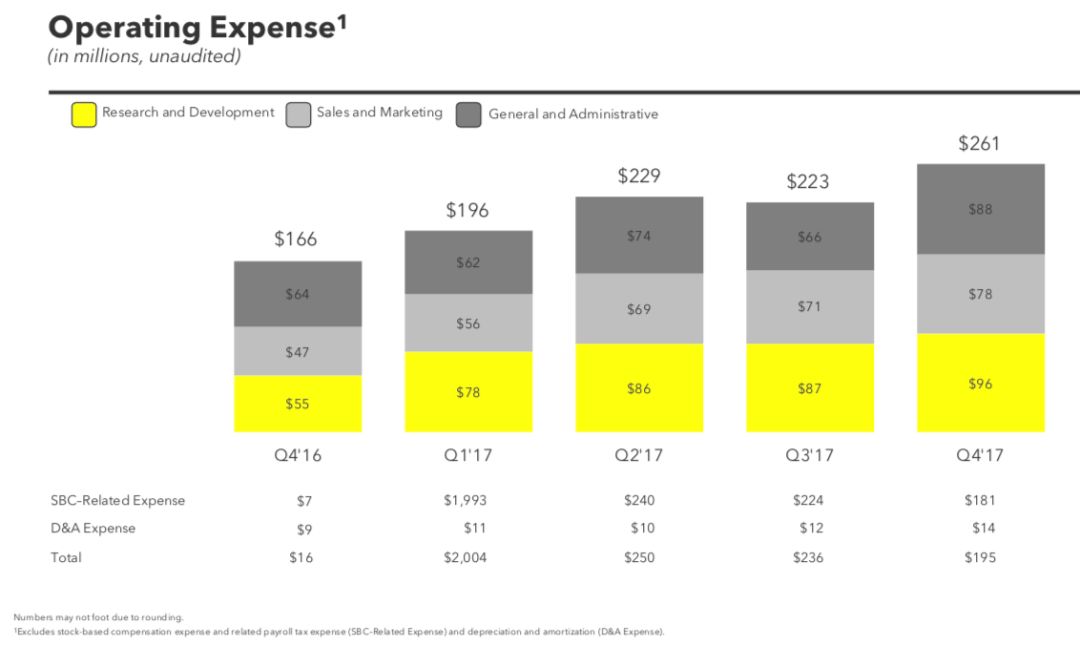

营收增长和用户成本的有效控制使得公司毛利率显著扩大,从去年的8%上升至36%。公司人均变现水平提升了46%至1.53美元,但公司人均成本却只增长了2%至0.98美元,由于采用了多云战略,公司成功将人均服务器成本支出从去年的0.72美元下降至今年的0.7美元。

尽管同比去年仍然有较高增长,但费用支出占比环比得到明显控制。其中市场费用,管理费用,研发费用占营收的比重分别从上季度的49%,57%,115%下降至4季度的39%,39%和82%。

尽管公司本季度财报表现出众,该季度snap仍然亏损3.5亿美元,但相较上季度的4.43亿美元已经有明显减少。

via:199IT财报数据中心,数据仅供参考,请勿成购买股票的依据

更多阅读: