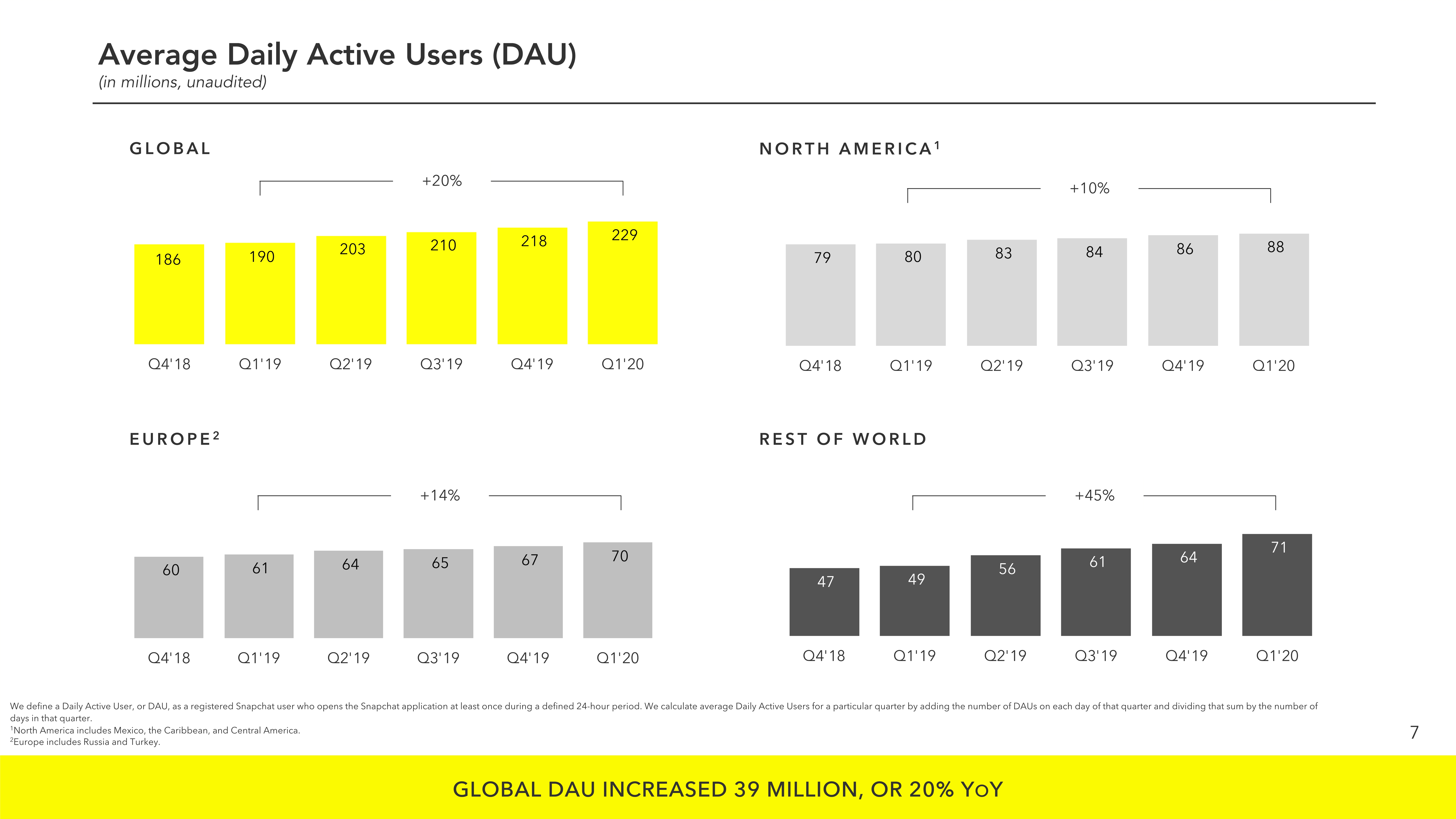

根据SNAP发布的1Q20财报,尽管受疫情影响,公司营收增速明显超过预期,同比增长44%至4.62亿美元,日活用户达到2.29亿人,并且公司首度实现运营现金流为正600万美元。

公司在发现频道内容方面加倍投入,用户数据反馈良好,总时长同比增长35%;公司的相机和增强现实平台持续发力,每天有超过75%的用户使用增强现实功能。

得益于DR广告收入翻倍增长,DR营收在总营收中占比过半,更加多元化的收入也有助于公司抵抗新冠疫情带来的广告营收波动。

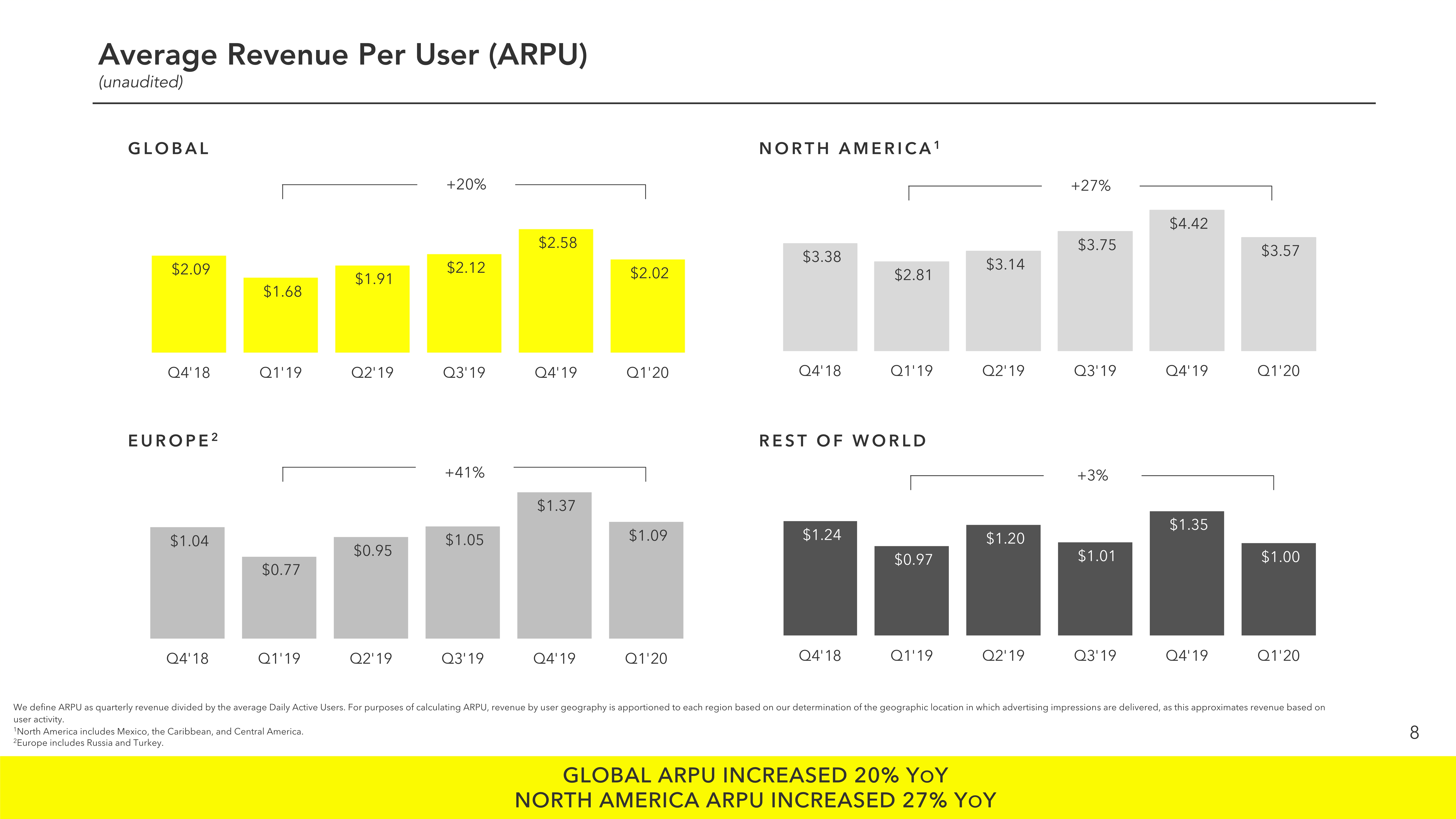

营收为4.62亿元,同比增长44%,前两个月增速很快,增长58%,受疫情影响,3月份增长下降至25%。分区域看,北美营收同比增长40%,在国际销售团队调整后的两个完整季度后,欧洲同比增长61%,其他地区同比增长49%。

direct response广告收入在过去两年份额翻倍,占总收入超过一半。1Q的广告总曝光数同比翻倍,曝光成本则下降23%,在用户增长带来库存增长的同时,广告效果的优化缓解了CPM下降的压力。

DAU同比增长20%至2.29亿人,1季度净增110万人,3月份最后一周dau增长最为显著,公司的DAU口径为平均DAU,故疫情对这个数字影响很小,这个增速本身说明DAU在加速增长,该增长主要体现了产品的改进带来更高的用户互动和留存。

DAU增长是全面的,跨平台,跨区域的。公司预计Q2 DAU为2.39亿人。

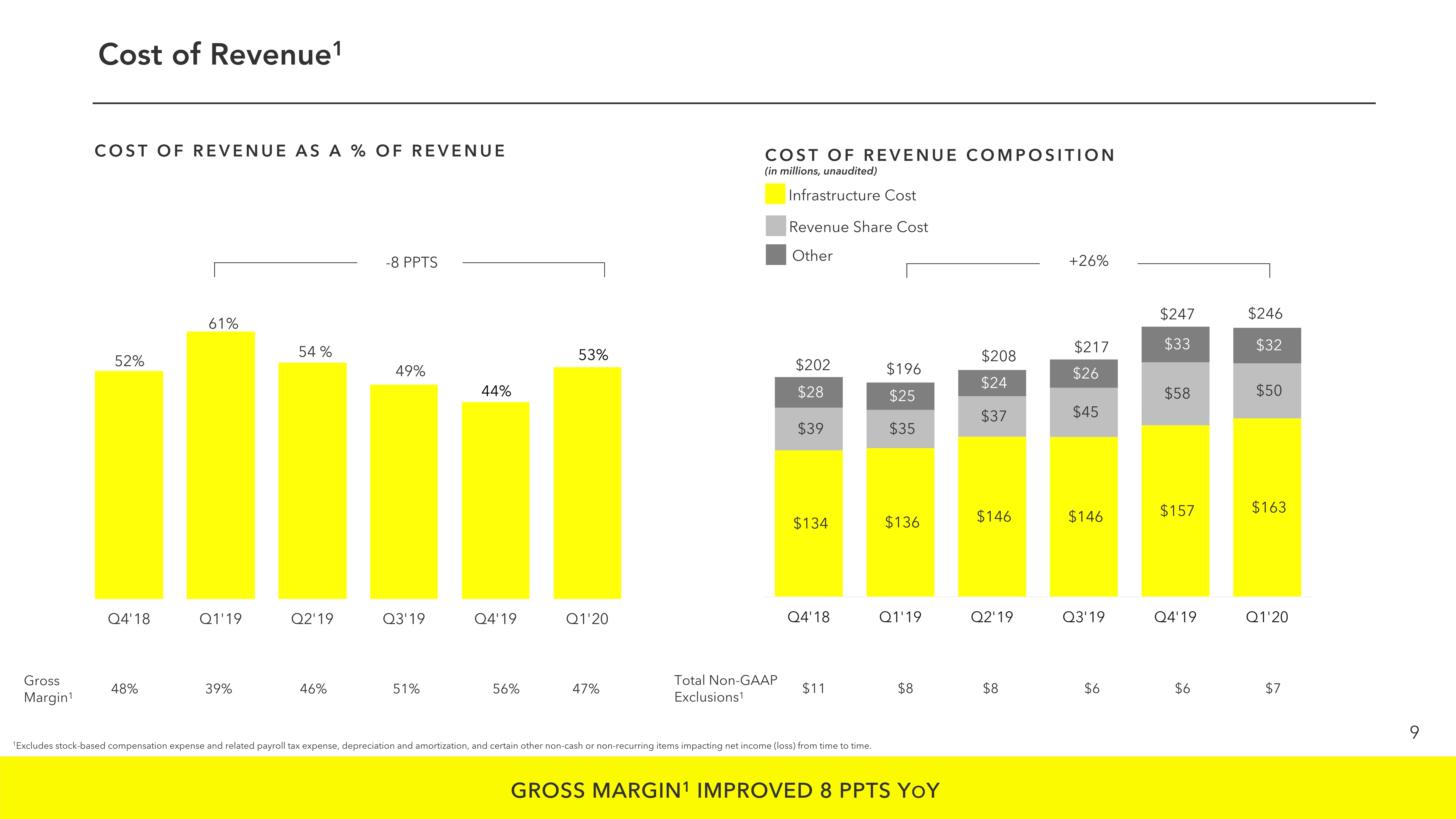

毛利率为47%,同比上升8个百分点。单个日活用户的基础设施成本为0.71美元,去年同期为0.72美元。加倍对优质内容的投资,用户花在发现频道的时长同比增长35%。1季度新增91个新频道,覆盖了更广的人群,年龄在35岁的用户观看发现内容的日总时长同比翻倍。1Q用户在剧集,包括有剧本的和无剧本的系列以及每日新闻节目上的使用时长同比增长翻倍。超过60部的剧月受众超过1000万人。公司对在加强这些内容投入的同时还能扩展毛利率感到欣慰。

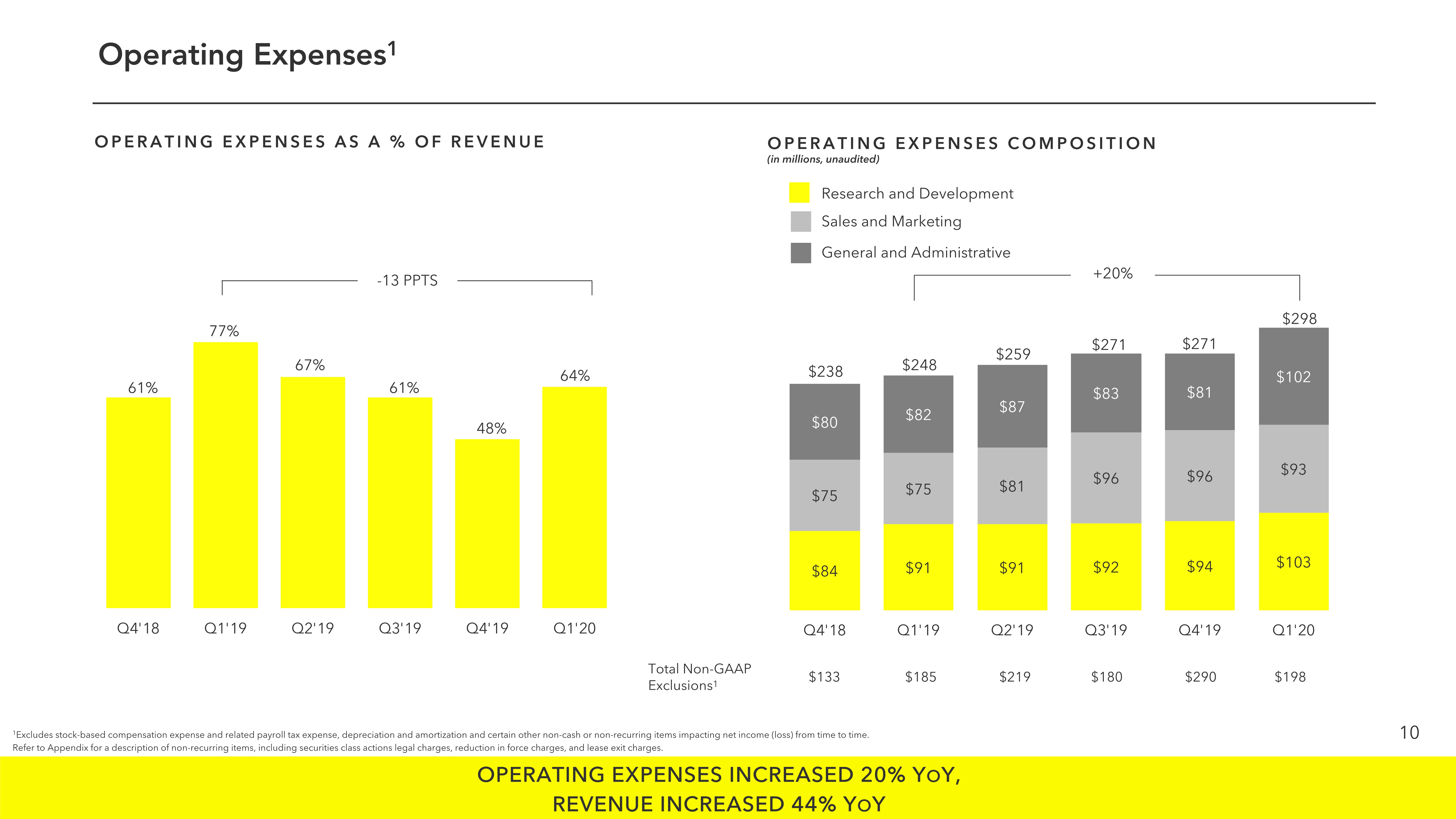

1季度运营费用为2.98亿美元,同比增长20%。增长主要体现了公司持续对人才,主要是工程和商业化团队的投入。公司也在增长广告主和社群用户的营销费用上面增加了投入,这些投入与产出之间存在时延,但公司对目前看到的产出感到欣慰。

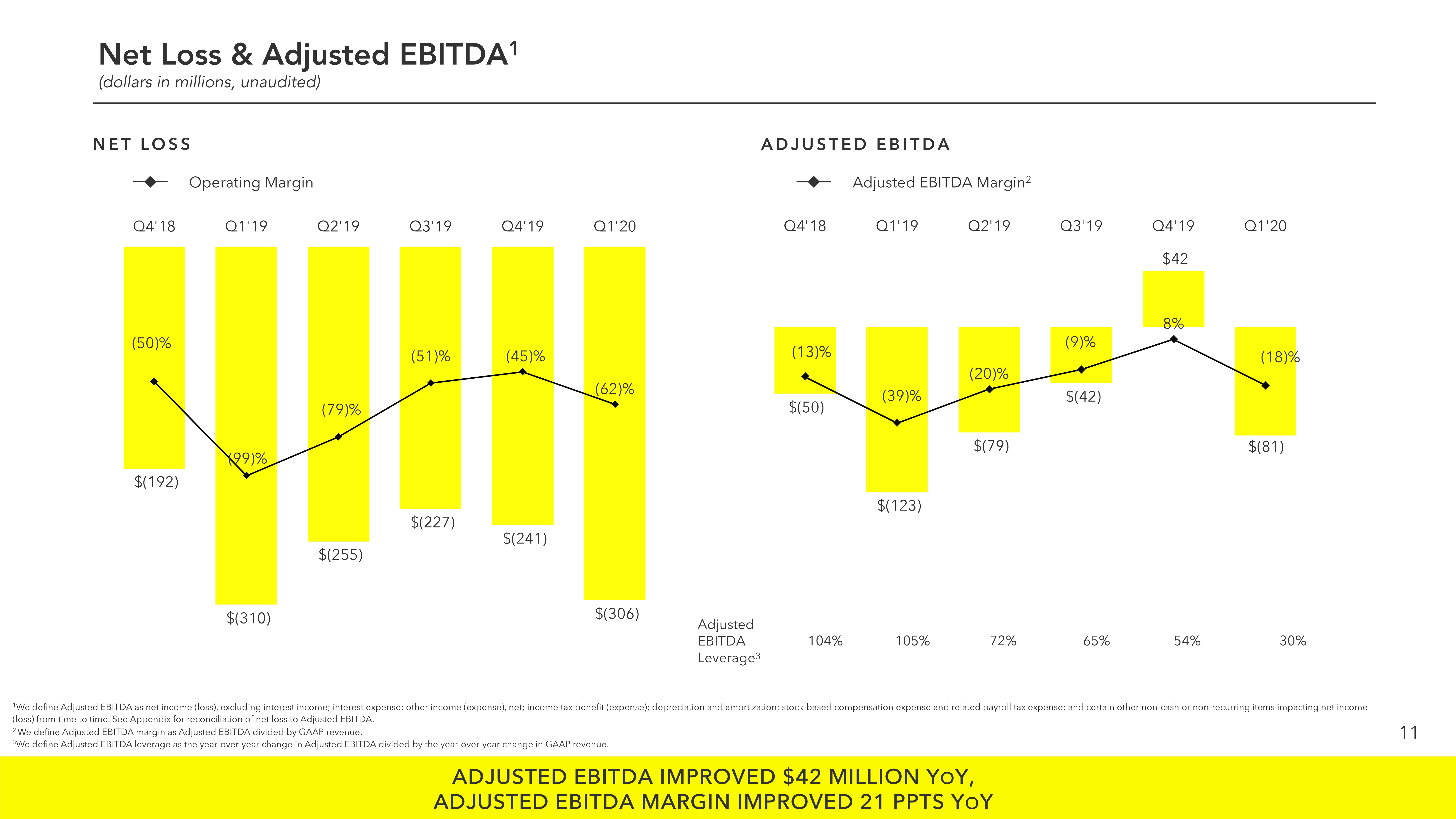

调整EBITDA为-8100万美元,同比去年提升4100万美元,符合公司预期。公司调整后EBITDA利润率为-18%,因为公司对业务的长期增长投入以及新冠疫情的影响。

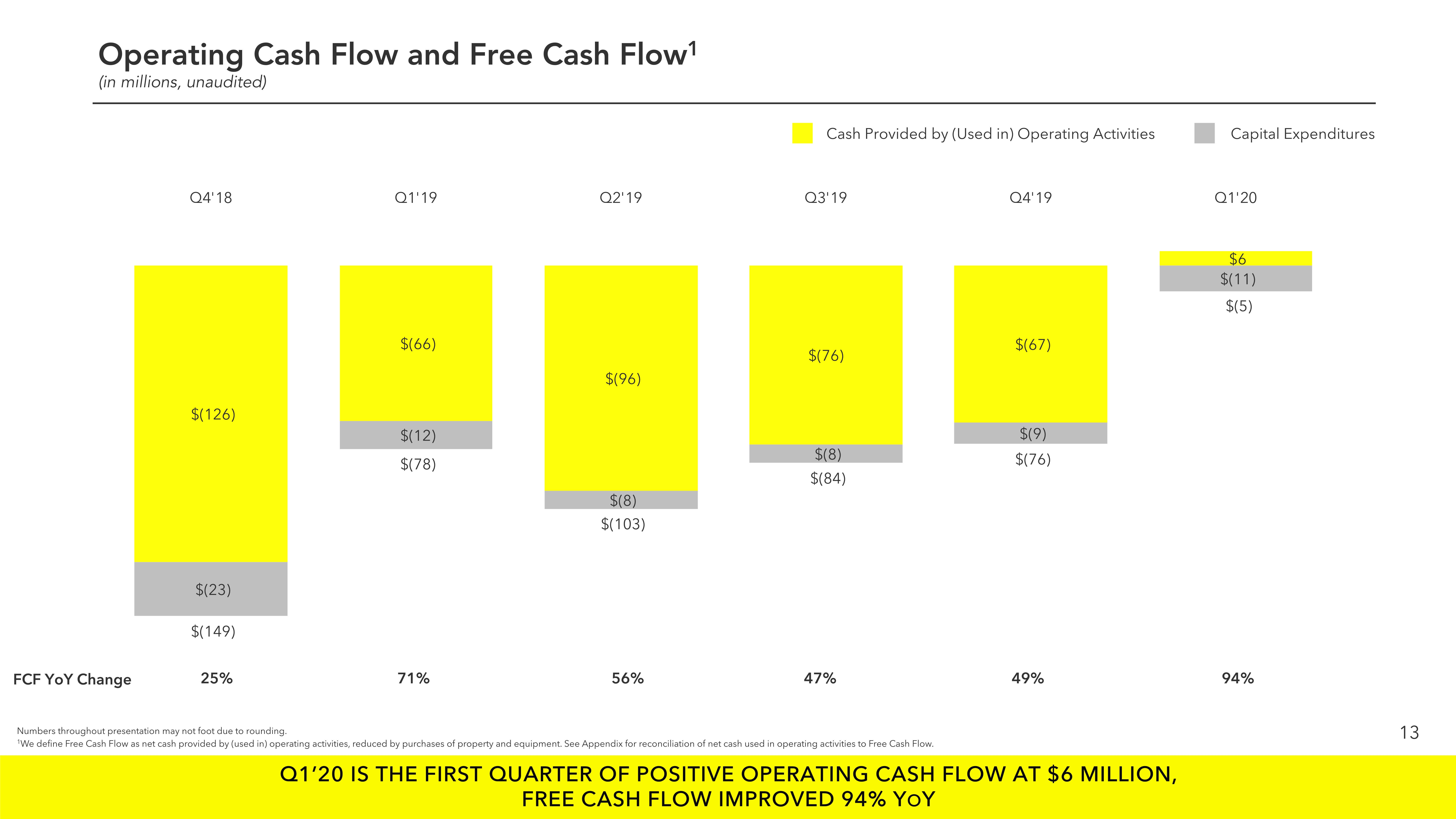

1季度运营现金流首次为正600万美元,同比增长7200万美元,自由现金流为-500万美元,提升7300万美元。公司现金和可交易证券为21亿美元,跟上季度持平。

更多阅读: