2026年2月,全国二手车市场交易量为130.10万辆,环比大幅下降24.76%,同比下降6.49%,交易金额为844.01亿元,显示出明显的季节性回落特征。但从累计数据看,1-2月交易量达303.02万辆,同比增长6.23%,增加17.77万辆,累计金额1950.13亿元,反映出市场总体仍处于温和扩张通道。

结构层面,乘用车依旧占据主导地位,其中基本型乘用车2月交易70.17万辆,占比过半,但同比下降12.8%。SUV与MPV分别为17.45万辆和9.19万辆,其中MPV同比增长0.83%,成为少数增长细分。商用车表现相对稳健,载货车同比增长3.30%,客车增长1.87%,显示生产与物流需求支撑仍在。

价格与车龄结构呈现同步升级趋势。3万元以下车型占比降至26.2%,较上月下降1.2个百分点,而5-8万元区间提升至21.8%,增长5.2个百分点,中端价格带明显扩容。车龄方面,3-6年车辆仍占42.86%,但同比下降5.1个百分点,而7年以上车辆占比持续上升,老旧车流通增强,市场供给结构正在下沉。

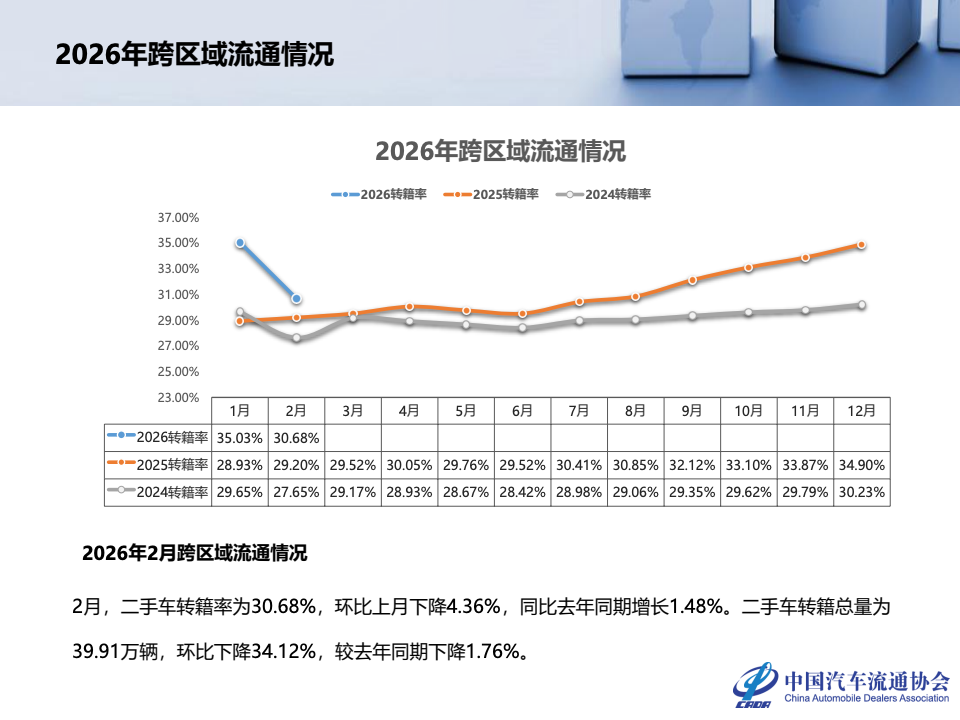

区域表现呈现显著分化,六大区域中仅中南和东北实现同比增长,分别为1.18%和4.06%。华东与西南降幅较大,分别下滑13.76%与13.56%,反映核心经济区域受春节扰动更为明显。与此同时,跨区域流通转籍率为30.68%,虽环比下降4.36个百分点,但同比仍提升1.48个百分点,市场流动性长期改善趋势未变。

新能源二手车延续高增长态势。2月交易量10.68万辆,同比上涨8.3%,而1-2月累计达26.47万辆,同比大幅增长39.7%,成为结构性亮点。车型上SUV占比29.6%居首,车龄集中在2-4年区间占42.6%,价格向8-12万元区间集中,显示新能源车进入规模化置换周期。

库存与市场节奏同步调整,经销商平均库存周期为41天,较上月下降2天,库存15天以内企业占比提升至37.5%。这表明节后需求回暖正在加速库存去化,市场周转效率改善。3月周度数据亦显示日均交易量回升至7.27万辆,环比增长2.88%,复苏动能逐步释放。

整体来看,当前二手车市场正处于“短期收缩、结构优化”的过渡阶段。价格中枢上移、车龄结构老化以及新能源渗透提升,构成三大核心变化。未来随着消费升级与以旧换新政策深化,市场或将由规模驱动转向效率与结构驱动,进入更具分层与专业化的新发展周期。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: