本报告基于2025年对欧盟27国26,354名受访者的调查,呈现出欧洲数字通信市场高度成熟但结构分化的特征。移动通信已实现近乎完全渗透,97%的个人拥有手机,而家庭互联网接入率为85%,显示基础数字接入已成为“准公共品”。相比之下,固定电话持有率仅为41%,并持续下降,反映出通信形态向移动化与互联网化的结构性替代趋势。

从基础设施升级来看,千兆宽带渗透率达到40%,但仍有54%的用户未接入,其中29%认为现有网络已足够,14%认为价格过高,11%受限于覆盖不足。这一结构揭示出数字鸿沟已从“是否接入”转向“接入质量与成本”的二阶分化。北欧及西欧国家在互联网与高速网络覆盖上显著领先,而南欧与部分东欧国家仍存在明显落差。

在商业模式层面,通信服务捆绑销售已成为主流。64%的欧洲家庭订阅至少两项服务组合,其中固定宽带(43%)、移动通信(40%)与电视服务(35%)构成核心三要素。最常见组合为“移动+互联网”(33%)和“互联网+电视”(31%),显示内容与连接的融合趋势。值得注意的是,仅9%的用户选择“四合一”全捆绑方案,表明消费者在便利与灵活之间仍保持权衡。

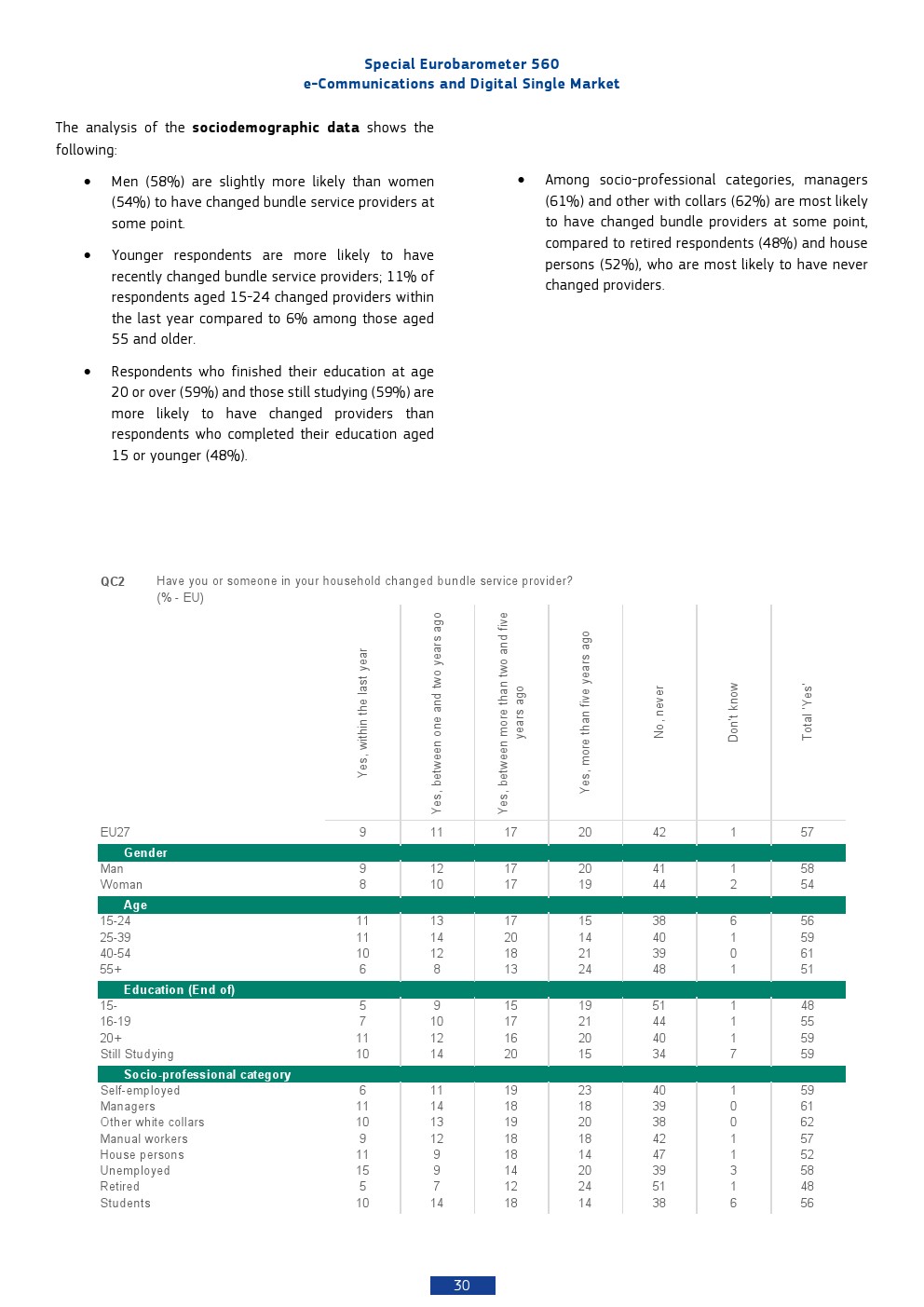

从消费者行为看,市场竞争活跃但摩擦仍存。57%的用户曾更换服务提供商,其中20%发生在五年前以上,显示市场具有一定流动性。46%的用户在更换过程中未遇问题,但22%经历过短暂断网,18%需数日恢复服务,反映服务迁移体验仍有优化空间。同时,70%的用户未收到涨价通知,80%未遭遇诈骗收费,整体消费环境相对稳健。

在跨境通信与出行场景中,47%的欧洲人进行过欧盟内国际通信,但以“偶尔使用”为主。移动电话仍是最主要工具,其次为即时通讯与互联网语音服务,显示传统通信与OTT服务并存的格局。69%的用户在过去两年未跨境旅行,但在出行人群中,78%受益于“无漫游费”政策,这一制度显著降低了跨境通信成本。然而,34%的用户反映网速下降,32%认为网络标准较低,说明统一市场下基础设施体验仍未完全均质化。

总体来看,欧洲数字通信市场已从“普及阶段”迈入“质量与体验优化阶段”。移动化与捆绑化构成核心趋势,而千兆网络、跨境一致性与服务体验将成为下一轮竞争焦点。未来,随着2030数字目标推进,市场将进一步向高带宽、低延迟与融合服务演进,同时价格敏感与区域不均衡仍将制约高端网络的全面渗透。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: