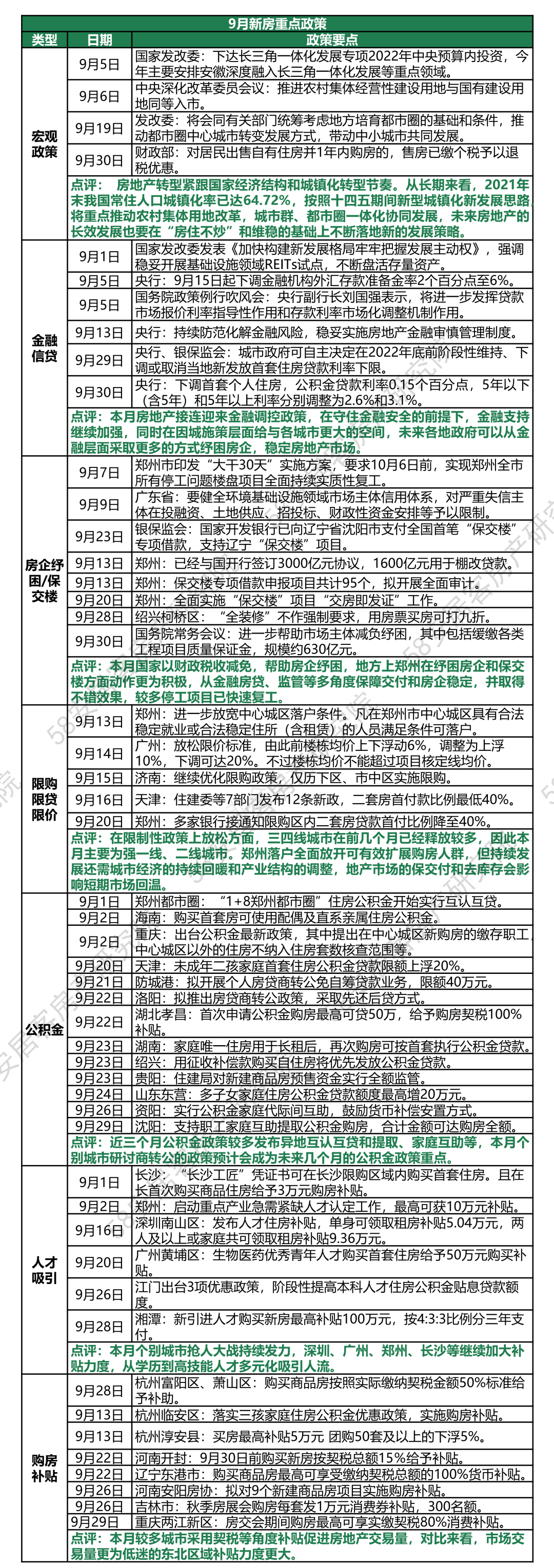

1、 报告摘要

Ø 重点政策:9月继续以金融、财政政策为重点,纾困房企、维稳楼市。9月5日国务院会议强调将加强贷款市场报价利率指导性作用和存款利率市场化调整机制作用,并在15日下调金融机构外汇存款准备金率2个百分点至6%,在9月30日将5年以上利率调整为3.1%。

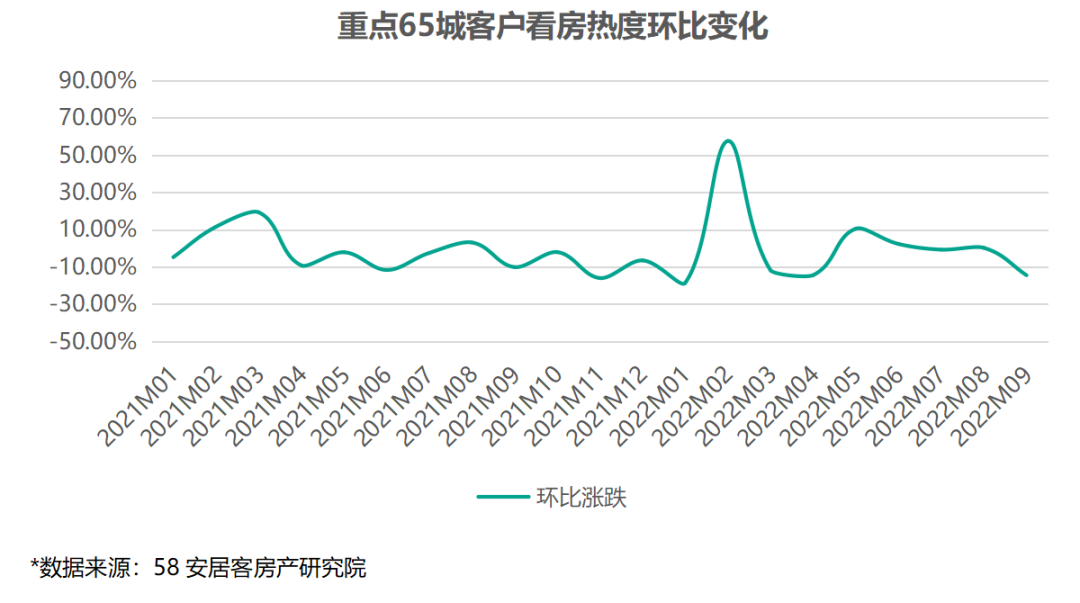

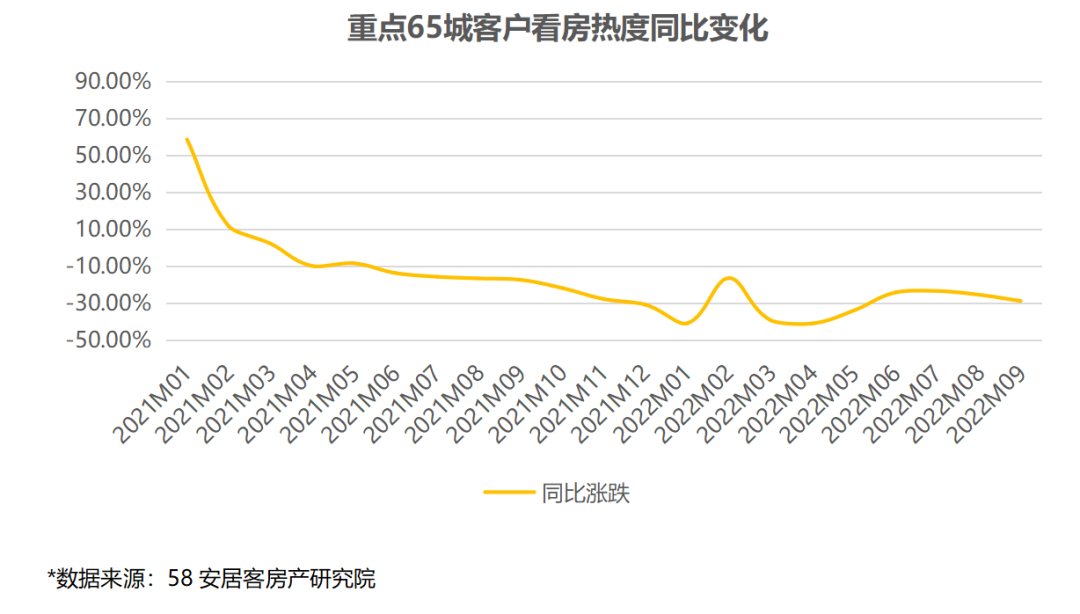

Ø 市场热度:1、9月重点城市客户看房热度环比下降14.44%,同比下降28.75%,同比降幅增加。全国典型65城,有16个城市环比降幅在10%以内,主要为二线城市。2、户型热度中最受关注的为3房,一线城市热度占比为44.56%,二线占比50.07%,三线城市51.58%;面积段热度占比浮动较大的中,一线城市90-120平米户型占比增长0.38个百分点,二、三线城市50-90平米刚需和投资户型都环比小幅下降。

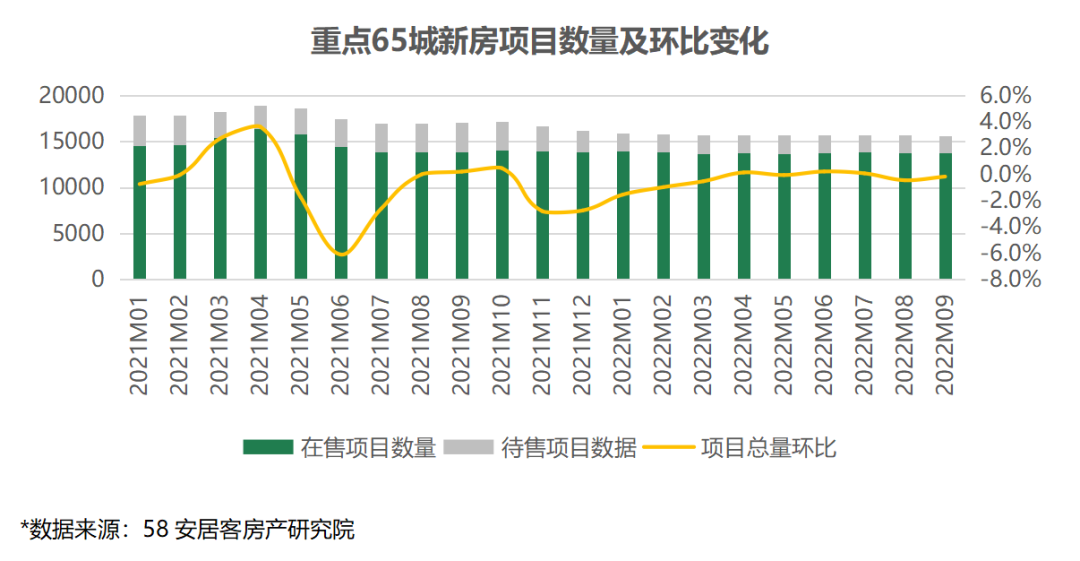

Ø 项目供应量:9月重点65城新房项目数量环比下降0.2%,待售和在售共计15614个。其中一线环比上涨0.4%,二线、三线分别下降0.2%和0.3%,65城中有28城供应量环比上涨。

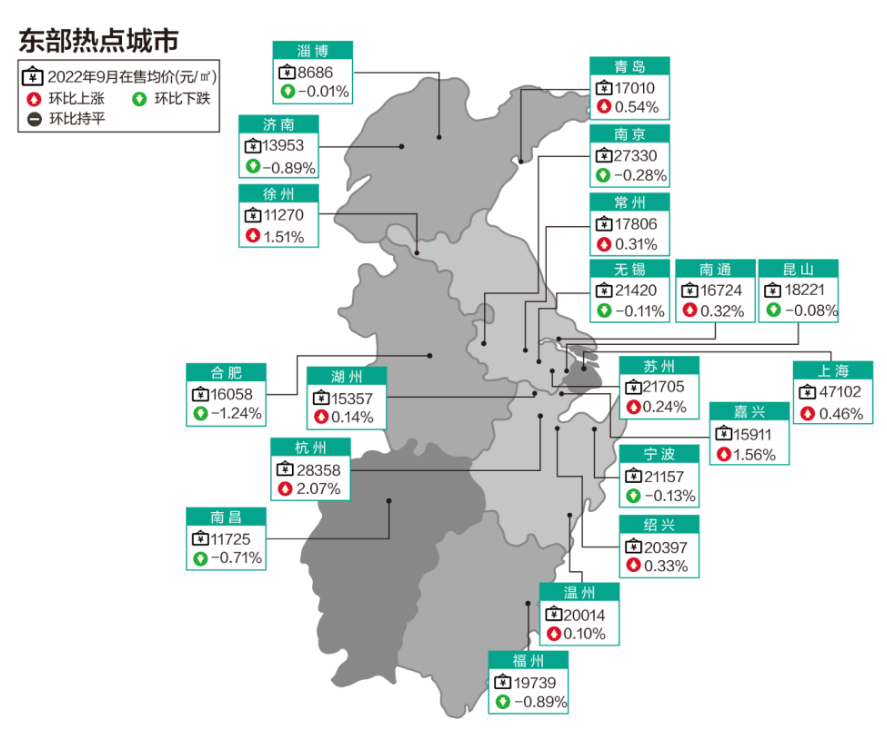

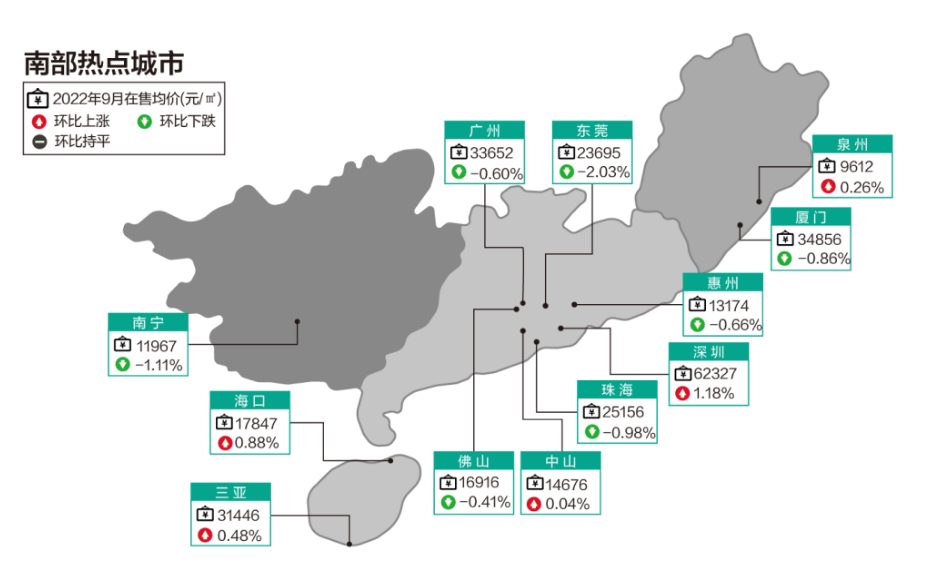

Ø 价格分析:60个重点城市平均房价17591元/㎡,环比上涨0.01%,其中有23城新房房价环比上涨,比上月城市数量减少6城。其中4个一线城市中深圳和上海上涨;32个二线城市中上涨的城市中有9个,比上个月少4城;24个三线城市中上涨的城市有12个,比上个月多1城。杭州涨幅位居60城首位,环比涨幅为2.07%。

2、 新房重点政策回顾

今年从三季度开始,保交楼成为近期稳定房地产发展重要问题,而解决交付问题重点需要解决房企和项目的资金安全。可以看到,本月在宏观层面来看,国家通过购房减税补贴,促进短期住房消费,长期坚持新型城镇化土地改革和都市圈一体化;在金融方面,全国公积金5年以上利率调整为3.1%,同时推动各地方政府更大的“因城施策”实施空间;在房企纾困和保交楼方面的政策本月郑州接连落实的政策较为突出;在限制性政策的放松上本月在广州、天津、郑州等一线、二线城市较多;公积金政策近三个月较多发布异地互认互贷和提取,家庭互助等,本月个别城市研讨商转公的政策预计会成为未来几个月的公积金政策重点;在购房补贴上重庆、杭州等较多城市采用契税补贴促进消费者购房。

3、 热度分析

3.1重点城市客户看房热度

9月重点城市客户看房热度环比和同比同时下滑,环比下降14.44%,同比下降28.75%,同比降幅增加。全国典型65城中,有16个城市环比降幅在10%以内,主要为二线城市,有37个城市降幅在10%-20%之间,剩余12个城市降幅大于20%。热度环比保持相对稳定的为济南、兰州、淄博等,济南主要因限购放松,非限购区域首套利率放松,吸引客户关注热度。

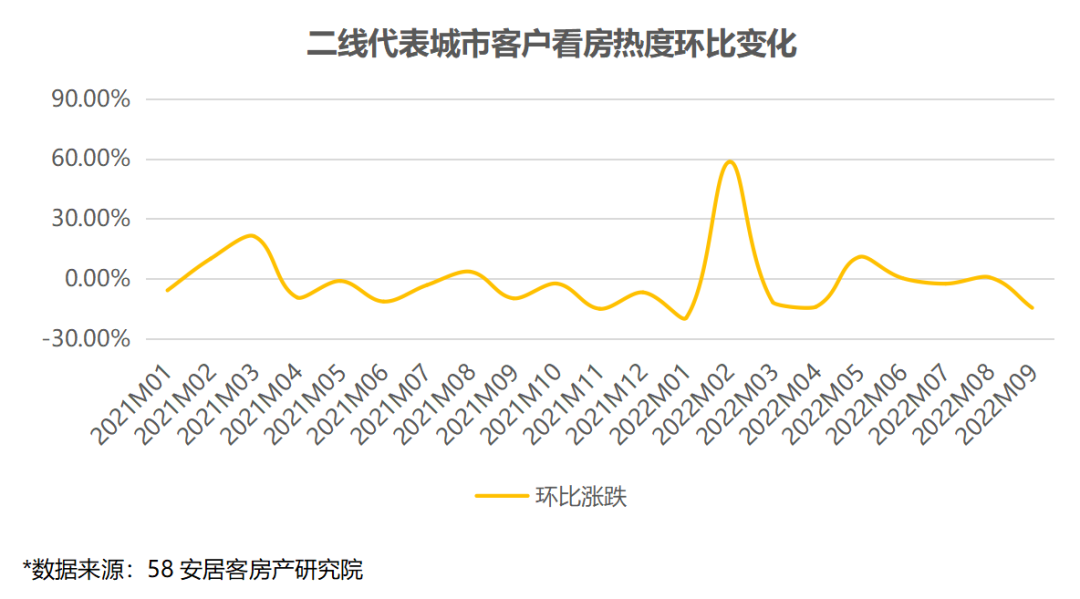

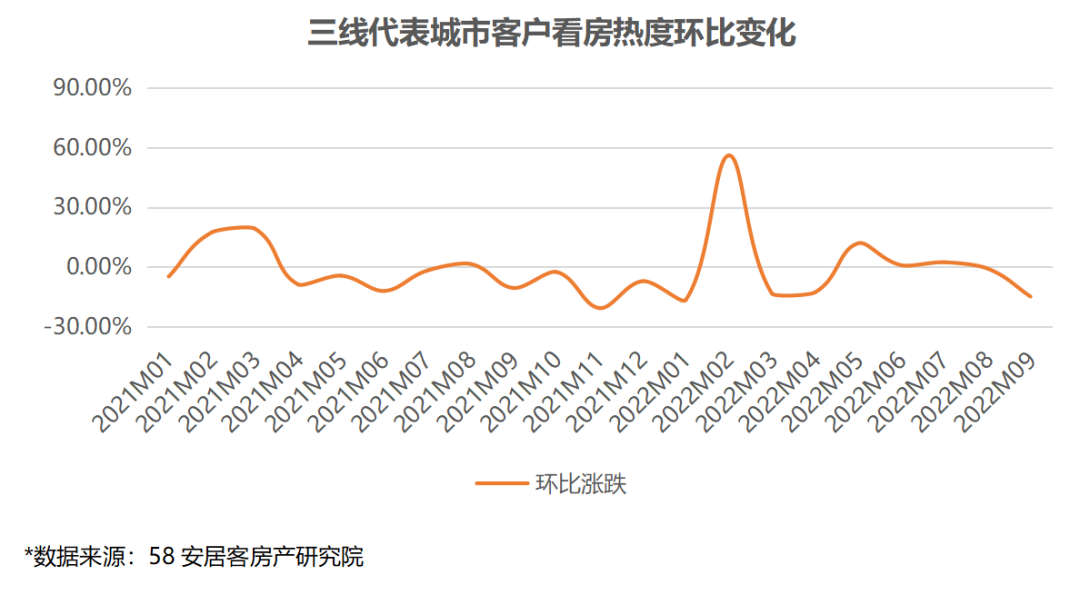

3.2各梯队代表城市客户看房热度

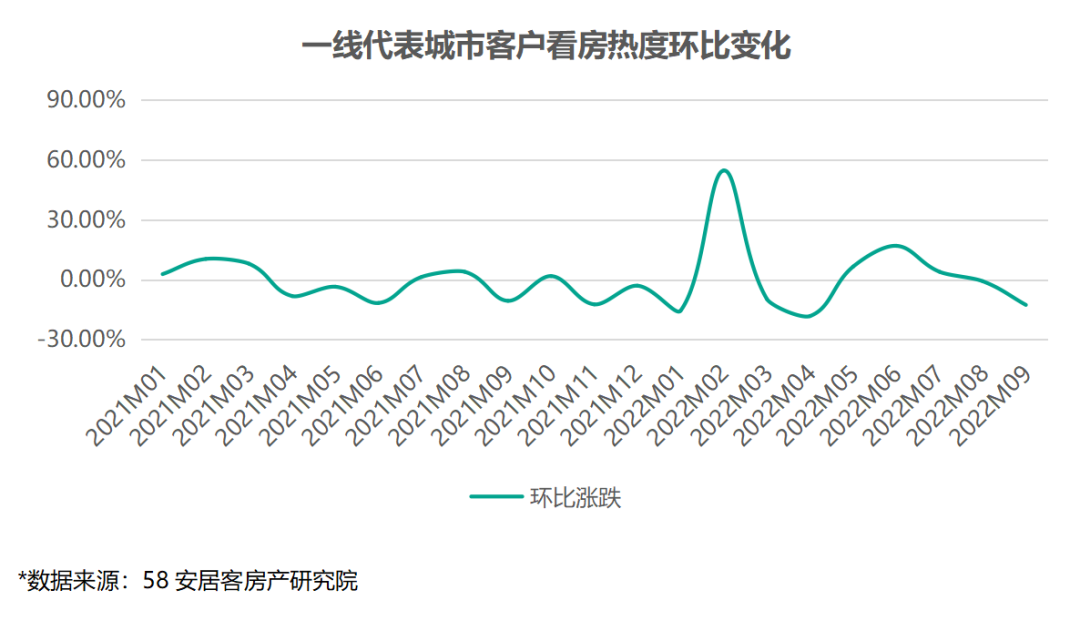

不同梯队城市来看,9月一线、二线和三线环比同时都下降。一线城市环比下降12.71%,主要因北京、上海热度下降较大,北京主要因疫情扩散,影响地产市场热度;

二线城市环比下降14.62%。下降较大的为贵阳、三亚、成都、长沙、大连等。贵州因受疫情影响,全市绝大多数售楼处无法正常开放,供应量和成交量都大幅下降,因此热度也降幅较大。三线城市环比下降14.90%,降幅在三类城市中最大。下降较多的为秦皇岛、南阳、盐城、威海、南通等,9月秦皇岛成交量下滑,疫情局面较为紧张,居民消费预期悲观,因此热度下滑较大。

3.3各梯队代表城市产品访问热度

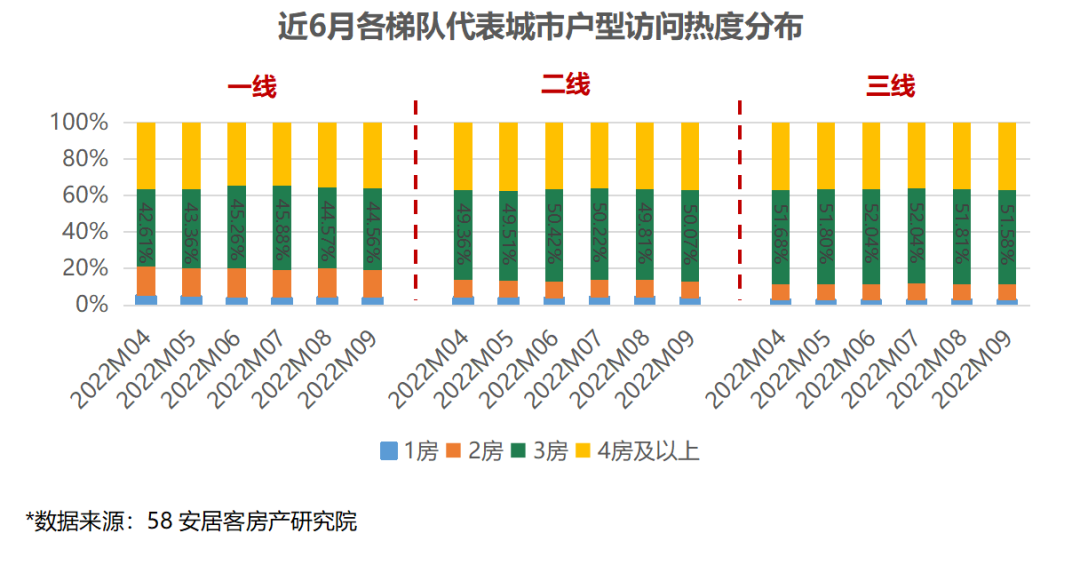

从户型整体关注热度情况来看,本月一线、二线及三线城市最受关注的户型均为3房,一线城市3房热度占比为44.56%,二线3房占比50.07%,三线3房占比51.58%。从各梯队代表城市户型访问热度变化来看,9月一线城市4房成交占比增加0.8个百分点,1房和2房户型小幅下降;二线城市依旧为刚需和改善冷热分化局面,1房和2房热度占比都小幅下降,3房和4房及以上户型占比都小幅上涨;三线城市刚需和改善分化更为明显,1房、2房、3房占比都下降,4房及以上户型小幅上涨0.6个百分点。

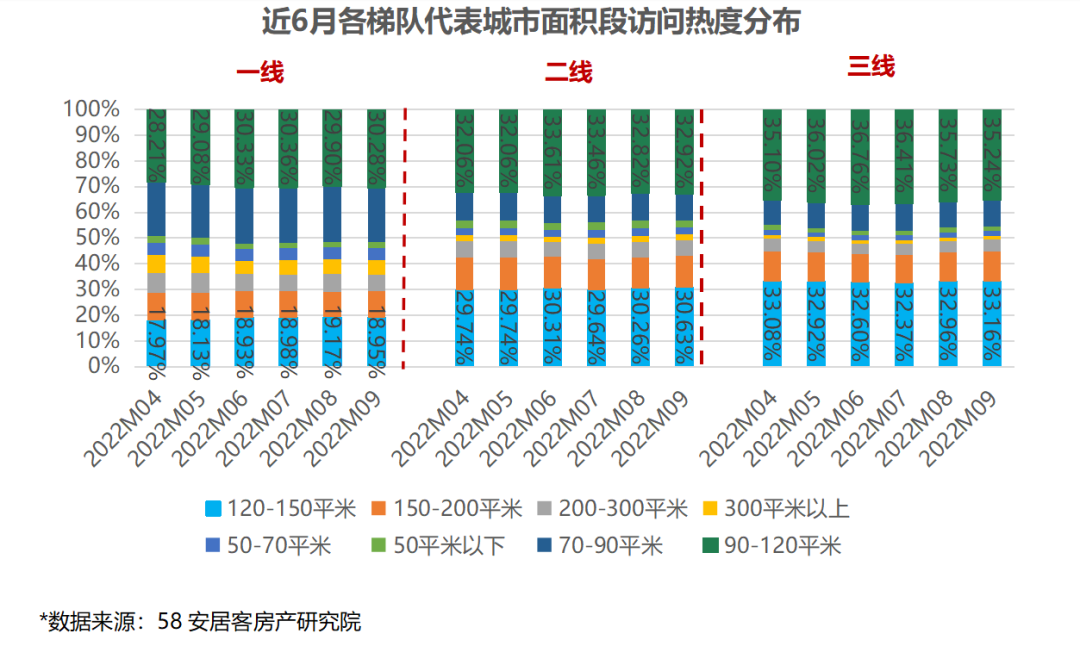

从产品面积段来看,三类城市最受关注的面积段均为90-120平米,一线热度占比为30.30%,二线为32.92%,三线为35.24%。一线城市90-120平米户型占比增长0.38个百分点,二、三线城市50-90平米刚需和投资户型都环比小幅下降。

4、 项目数量

4.1重点城市新房项目数量及环比走势

9月重点65城新房项目数量环比下降0.2%,待售和在售共计15614个。其中

一线城市在售和待售项目量环比微涨,二线和三线城市都下降。65城中28城供应量环比上涨,比上月减少1城, 一线城市中广州、上海供应量增加,32个二线城市中有13城上涨的,29个三线城市有13城上涨。

4.2各梯队代表城市新房项目数量及环比走势

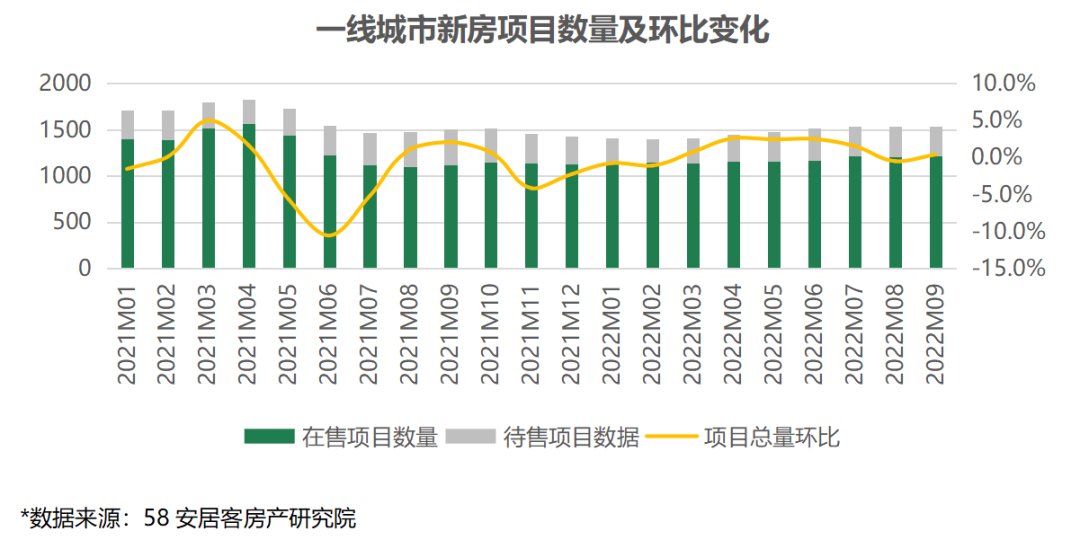

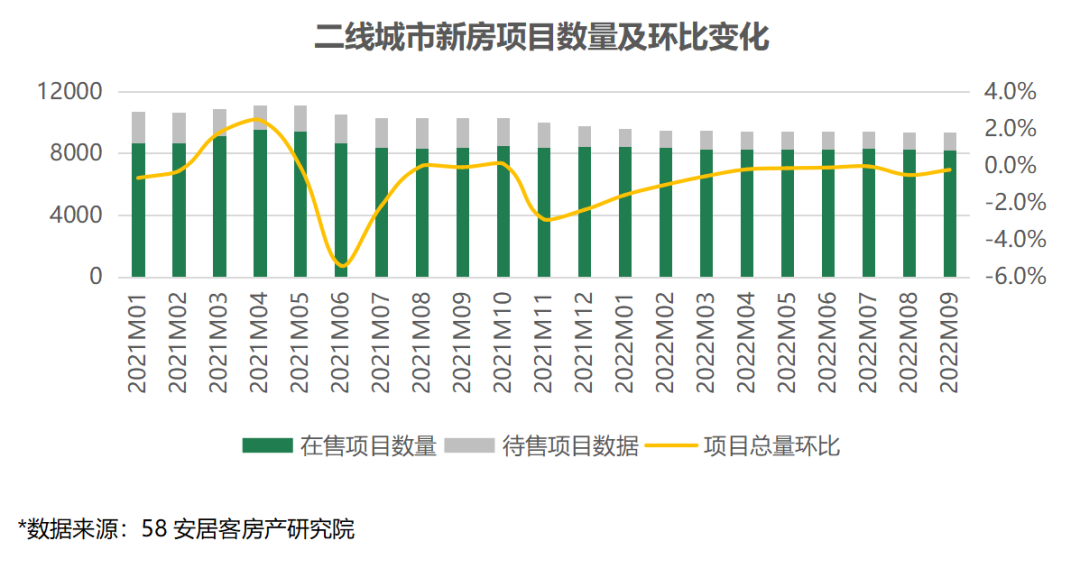

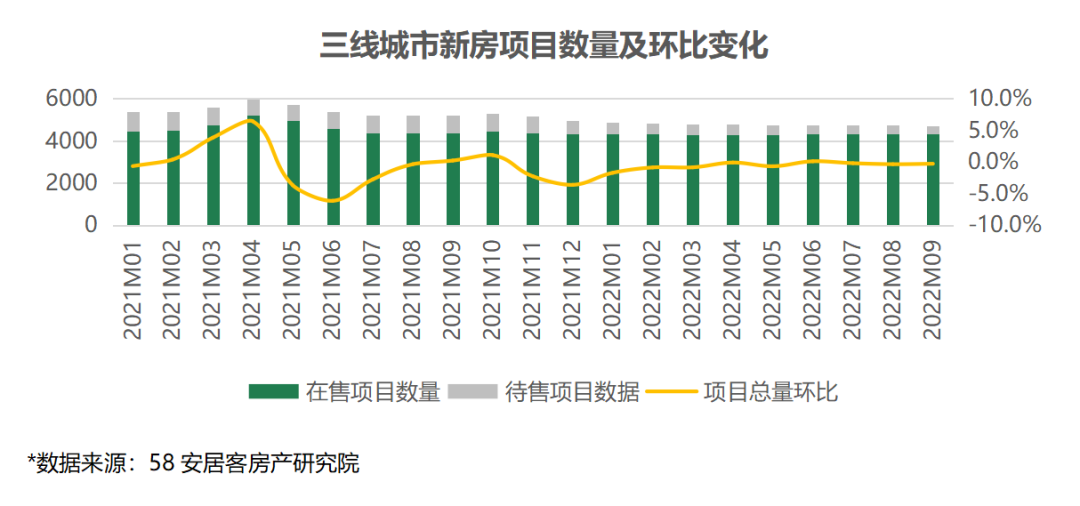

不同梯队城市来看,9月一线城市项目数量为1540个,环比上涨0.4%,其中上海和广州供应量都增加,深圳供应量下滑2.0%。二线代表城市环比也下降0.2%,项目数量为9345个,其中大连、南京、杭州等环比上涨,三亚、无锡、呼和浩特等下降。三线代表城市环比下降0.3%,项目数量为4729。其中威海、绍兴等下降,降幅较大的南阳下滑超3%。

5、 价格分析

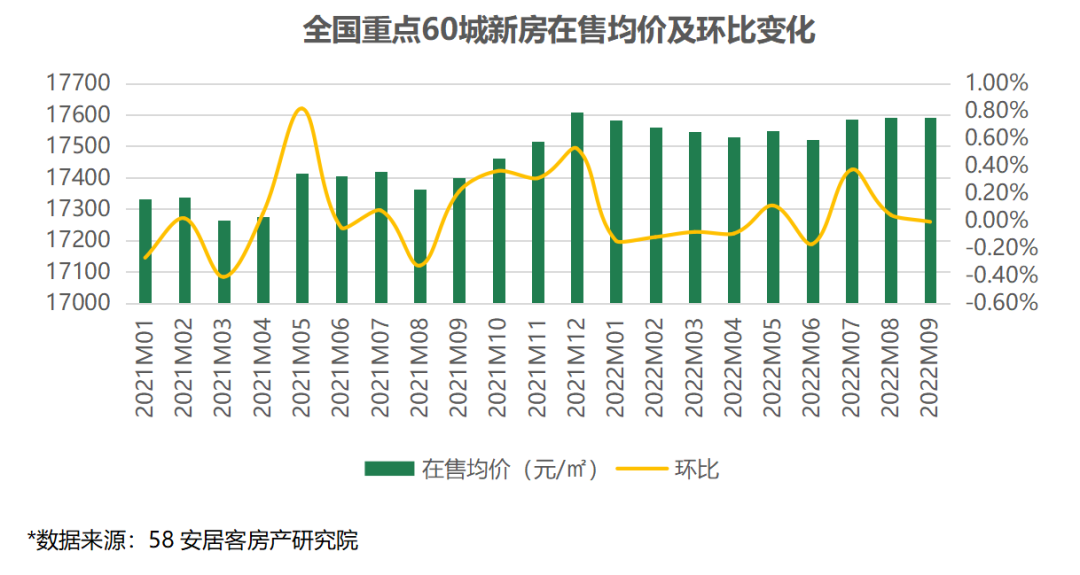

5.1重点城市在售均价及环比走势

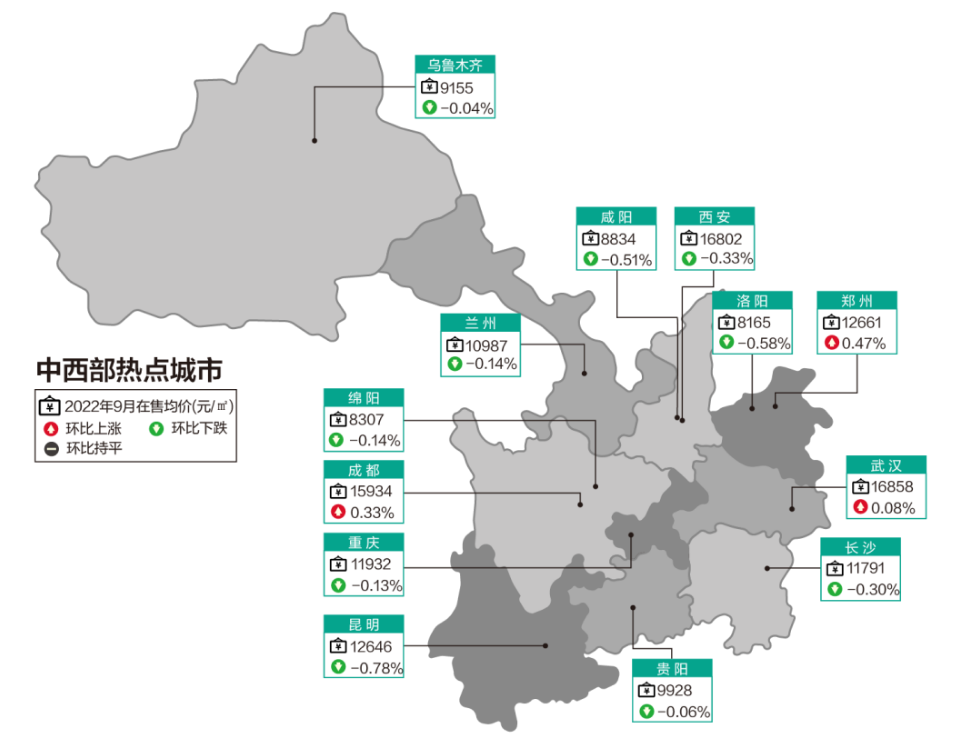

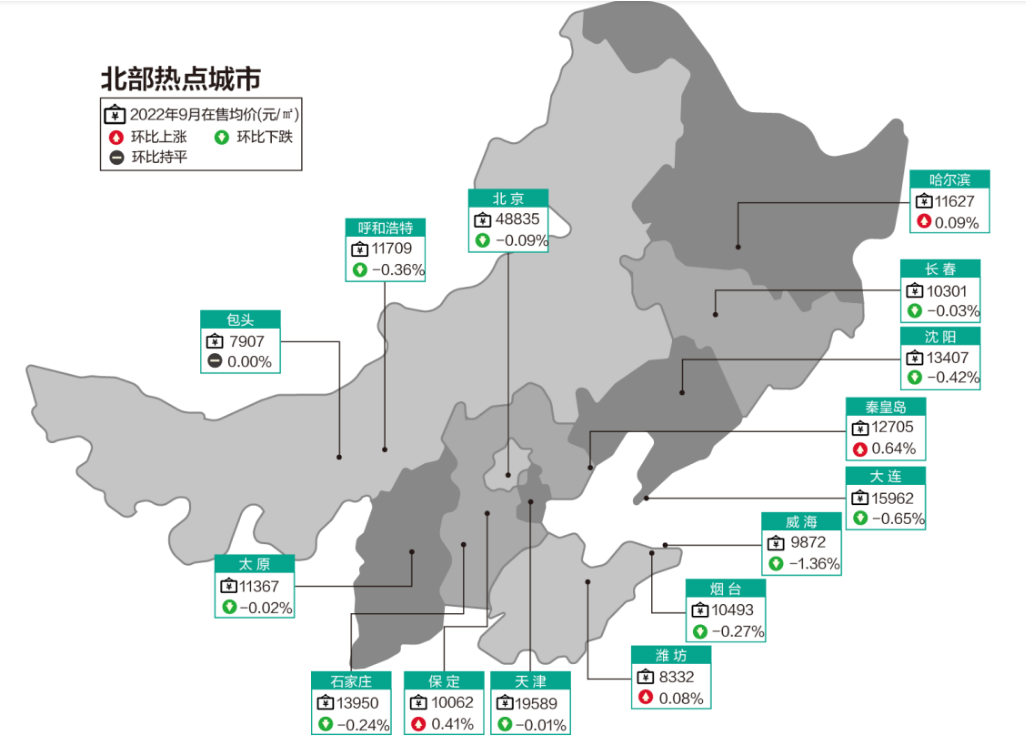

60个重点城市平均房价17591元/㎡,环比下降0.01%,其中23城新房房价环比上涨,比上月价格上涨城市数量减少6城。本月“金九”热销季,重庆、天津、青岛、郑州等城市政府都积极举办秋季房交会,降价促销。各大房企碧桂园、雅居乐、金科在全国范围内都进行强销活动,因此全国房价有小幅降低。从区域上来看,东部、南部、北部、中西部四大区域环比上涨的城市分别占比各地区55.0%、41.7%、33.3%、23.1%。

5.2各梯队代表城市在售均价及环比走势

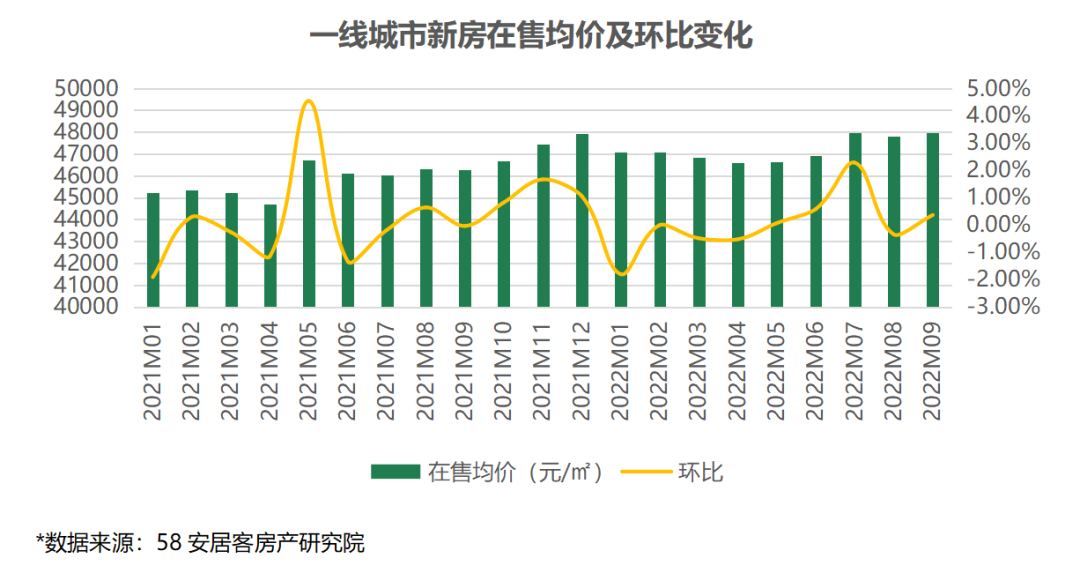

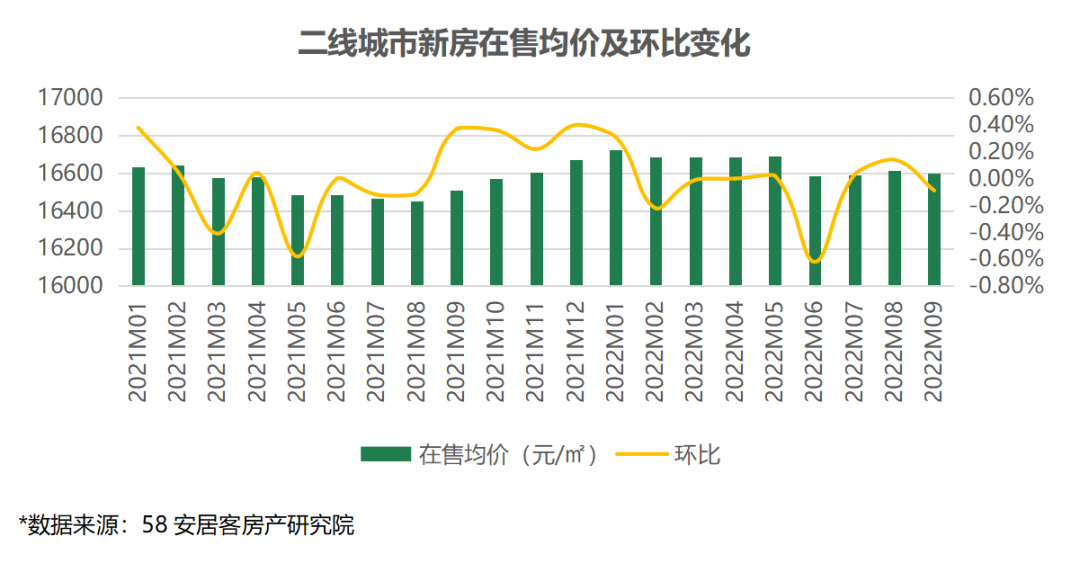

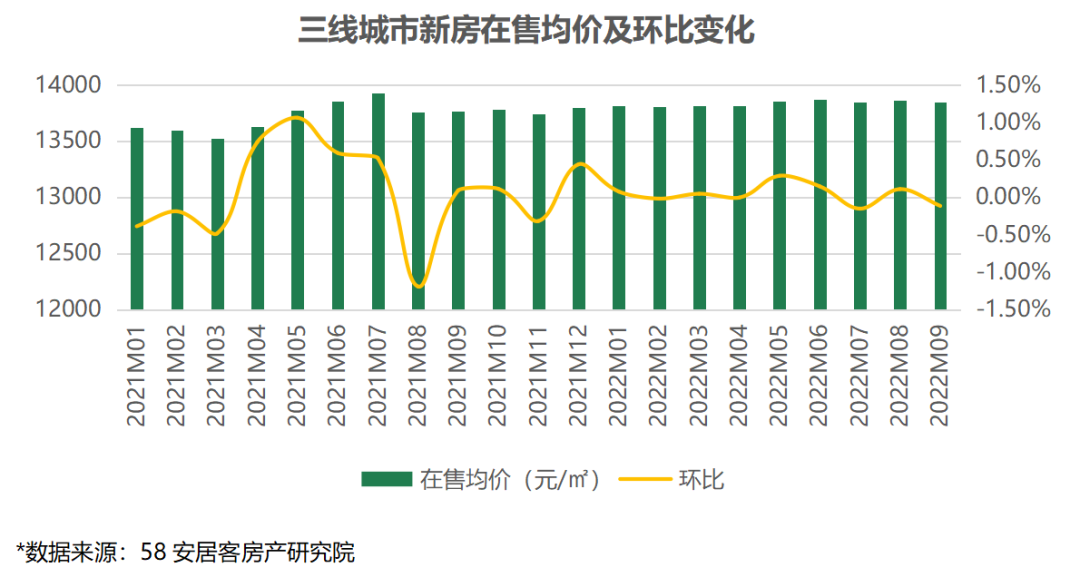

不同梯队代表城市在售均价来看,9月一线城市在售和待售均价环比上涨0.36%,二线和三线环比分别下降0.09%和0.12%。其中一线城市深圳和上海上涨;32个二线城市中上涨的城市有9城,比上个月少4城,主要有杭州、海口、青岛等;24个三线城市上涨的城市有12城,比上个月减少1城,主要有嘉兴、徐州等。杭州涨幅位居60城首位,环比涨幅为2.07%。本月杭州全市开盘和加推项目超过380个,成交量达9000余套,在1-9月中月度成交量仅低于6月,因此带动价格上涨。

5.3重点60城新房在售均价地图

*数据来源:58安居客房产研究院,新房价格为安居客线上新房在售项目报价的月度平均值。

5.4重点60城新房在售均价环比涨幅排行榜

数据来源:58安居客房产研究院

更多阅读: