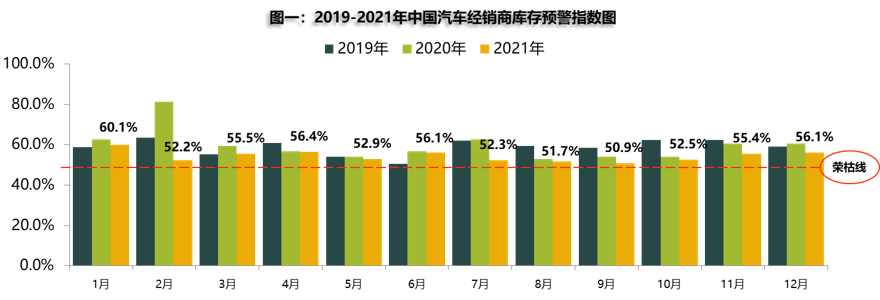

2021年12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年12月汽车经销商库存预警指数为56.1%,同比下降4.6个百分点,环比上升0.7个百分点,库存预警指数位于荣枯线之上。

在芯片等原材料供给的缓解下,汽车供给端持续改善。今年经销商冲量力度小于往年,双十二及圣诞节、车展等活动营销力度不大,消费者年底购车热情并不高涨。同时,多地散点疫情爆发并倡导就地过年,节前返乡受阻进一步影响旺季需求的释放。

经销商为销售旺季积极备货,库存进一步回升的同时也带来了一定资金压力。热销车型短缺、提车周期较长等问题仍存。同时疫情防控加严,天气寒冷,消费者进店购车减少,对于销量有一定影响。12月很难像往年出现翘尾效应,预计12月全口径乘用车销量约210万辆,较11月上升18%左右。

今年疫情形式好转,芯片短缺贯穿全年。一季度汽车市场平稳恢复;二季度芯片短缺开始影响汽车供给,市场走势逐步减弱;三季度芯片问题达到顶峰,汽车厂家大幅减产影响终端市场;四季度缺芯缓解,汽车供给趋于稳定,市场表现略好于三季度。综上,预计2021年汽车销量约2580万辆,与2020年基本持平,乘用车销量约2100万辆,与去年2000万辆相比,仅有不到5%的微幅增长。

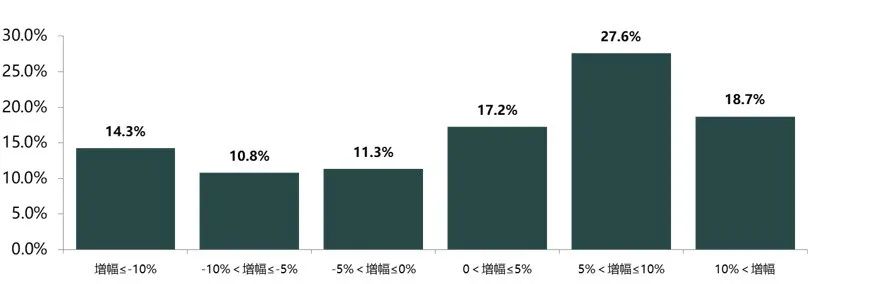

对2022年的预期:经销商认为2022年汽车市场销量增长。调查结果显示,有27.6%的经销商认为2022年新车销量将有5%-10%的增长,认为“0<增幅≤5%”比例有17.2%,“10%<增幅”比例有18.7%,仅有36.5%的经销商认为明年汽车市场是负增长。

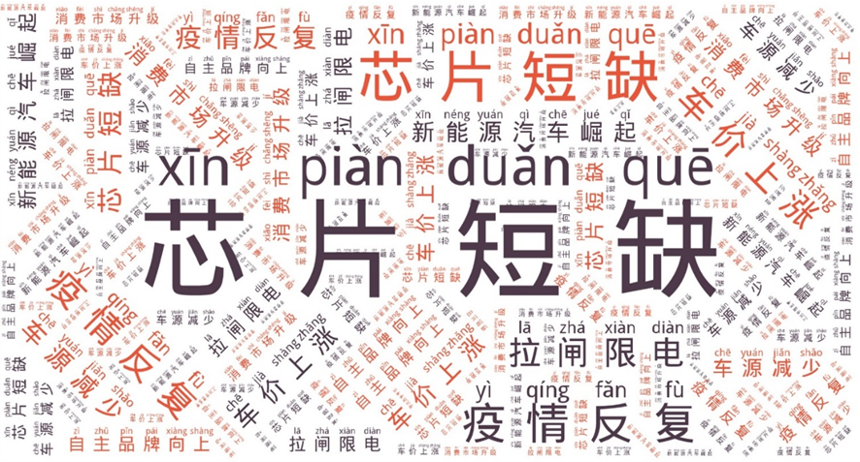

回顾2021年,经销商认为年度关键字为:芯片短缺、疫情反复、新能源崛起、车价上涨、自主品牌向上等。

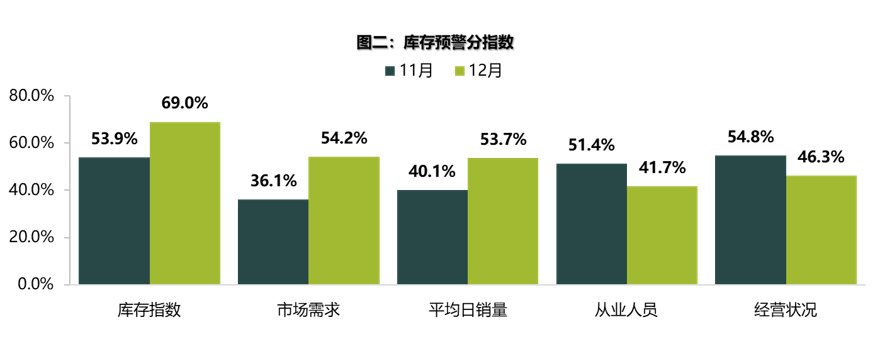

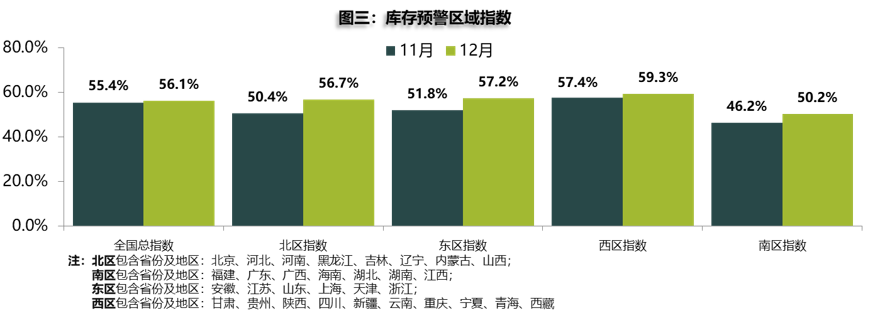

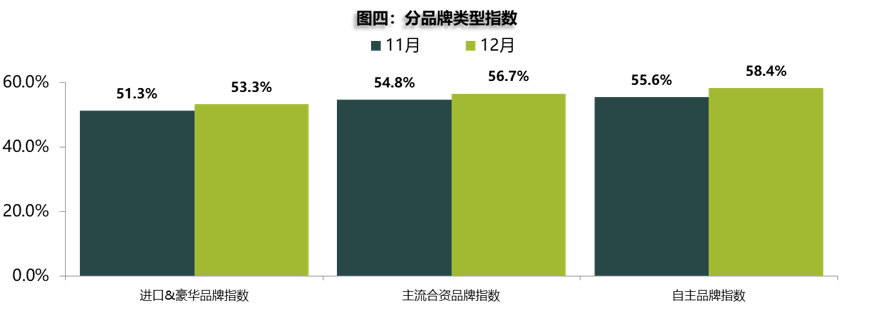

更多阅读: