移动支付,指在实体店消费时使用移动电子设备进行支付,这种方式的普及如今看来仍然需要几年的时间。两周前,IAB 和InMobi 共同发布了一份关于移动支付行业覆盖范围以及金融相关行为的报告。

这份报告覆盖了约1200名美国成年受访者,针对2013年第一季度的情况进行了访问。报告表明,移动支付在一些移动金融服务上取得了一定的成绩,比如电子优惠券、购买虚拟物品、使用智能手机进行账单支付等。但是,在实体店面进行近场支付这一形式,仍有很长的路要走(3年甚至更久)。

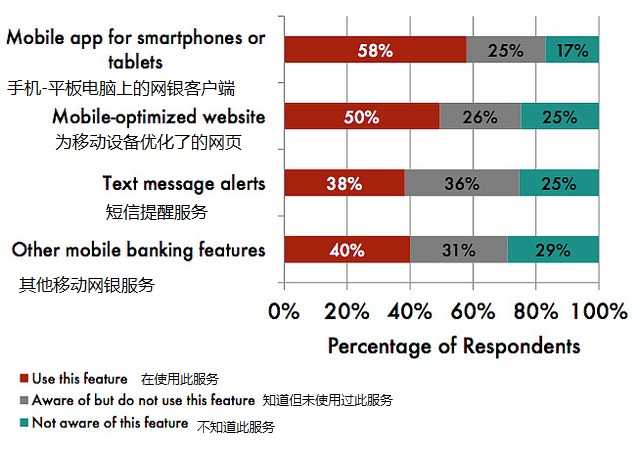

相比之下,移动金融服务的另一种形式——手机银行的发展速度,则快于金融机构的预期。但是手机银行服务,其实只是网上银行在手机终端的延伸,用户通过平板电脑或者智能手机访问网上银行以取得他们在传统电脑上已经获得的信息。所以说,手机银行服务并没有核心业务的创新,除了尚未得到广泛推广的手机存款业务。

你了解你的发卡行提供哪些手机金融服务吗?

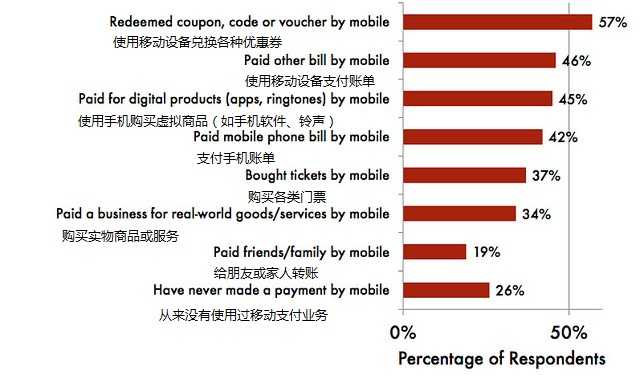

收集及兑换优惠券在被访者使用最多的手机金融类服务,使用率达到了57%。这个数字并不算惊喜,用户对移动端的电子优惠券需求非常旺盛。

使用手机支付账单(很可能是支付信用卡账单)的比率也值得注意,这一数字达到了46%,支付手机账单的比率也占到了42%。

再来看实体店或者说线下的移动支付情况,34%的受访者表示他们使用过这类的交易。如果可以看到全美的手机用户调查数据,34%这一数字应该较真实数字高出不少。作者怀疑真实数据应该在10%到15%之间(除非他们谈论的是星巴克这类用户忠诚度非常高的应用)。

您使用过您的手机进行支付吗?

进一步了解“购买实物商品或服务”传达的内容会是件非常有价值的事情,但可惜的是这份调查没有为我们提供更多的信息。比如,这是使用PayPal的数据吗?是类似于预付费卡的受理形式?或是使用Square的终端进行的受理?又或是像上面提到过的,是用户忠诚度高的应用?

在金融支付类的应用中,PayPal毫无疑问占据了头把交椅的位置(PayPal正在通过和Discover Network的合作,在终端实体店高速推广其近场支付应用)。通过图表可以看出,约37%的受访者表示他们的手机上装有PayPal的客户端。这项调查中提出的问题是用户是否“下载”了该应用而不是活跃使用状态,所以用户的真实使用情况暂时无法得知。

您下载过以下任何手机应用以进行支付或记录交易情况吗?

Square是另一个被用户广泛了解的移动支付品牌,其产品占据了8%的受访用户,这里指的是其手机应用产品,而不是Square的终端刷卡设备,“Pay with Square”应用支持近场非接触式支付,这需要首付款双方都具备Square账号(“购买实物商品或服务”这一选项很可疑已经包括了Square硬件终端的使用)。

Google Wallet的迷失导致其在受访者中的保有率下降到了7%。Android和Windows Phone手机的NFC功能具有很强的功能性和通用性,但是NFC很难通过其自身的力量使NFC支付在北美得到广泛使用,如果iPhone 5S增加了NFC功能的话,这一现状有望改善。

上图中的数据展现了移动金融服务、移动支付行业在美国用户中的进步趋势。随着越来越多的金融服务迁移到移动终端上,以及用户对使用移动设备进行金融交易的接受度越来越高,这种增长态势还将持续下去。

但是不得不说,人人都在手机上安装电子钱包并且进店使用手机进行消费这一理想中的情景,距离我们来说还是长远了一些,略显浮夸。

译者微博:@开耳山今

//www.datatmt.com/archives/40368.html

更多阅读: