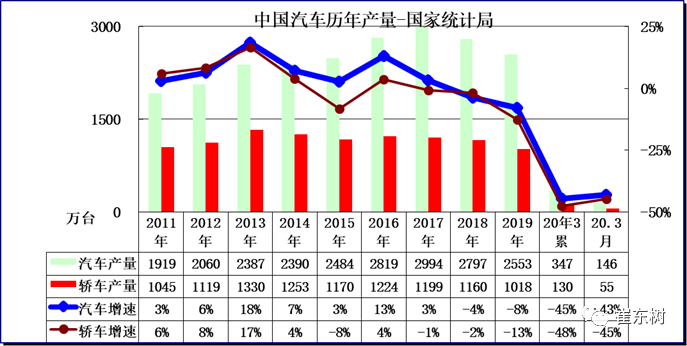

根据国家统计局数据,3月汽车生产146.1万辆,下降43.0%,其中,新能源汽车6.4万辆,下降43.9%;3月的汽车增加值-22%,处近期低位,3月汽车消费品零售总额2609亿元,同比下降18%。

20年总体商品零售严重低迷,其中可拉动的主要是汽车消费,购车需求的消费额体量大、弹性大,普及率低,具有很好的调节消费贡献机会。

社会消费低迷主要是车市消费负增长,而且汽车消费额度巨大,拉动消费龙头效果突出。综合看刺激汽车消费是改善制造业的重要机会,应该进一步落实刺激汽车消费政策。尤其是刺激无车族首次购车,远比换购升级的拉动消费效果强很多。

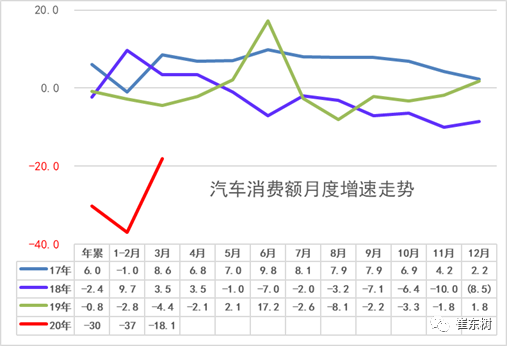

1. 20年3月汽车消费走势低迷

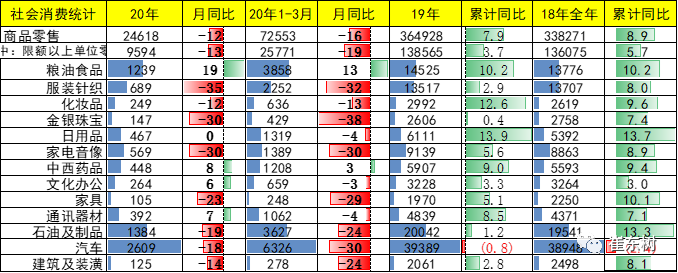

3月汽车消费品零售总额2609亿元,同比下降18%。1-3月汽车消费品零售总额6326亿元,同比下降30%。

3月份,社会消费品零售总额26450亿元,同比下降15.8%。其中,除汽车以外的消费品零售额23841亿元,下降15.6%。

3月份,商品零售24618亿元,同比下降12.0%,降幅比1—2月份收窄5.6个百分点;餐饮收入1832亿元,下降46.8%,降幅比1—2月份扩大3.7个百分点。

18年的汽车消费相对低迷,入门级消费依旧不足,中高端消费升级表现突出。19年的汽车消费在18年逐步抬高的基数下达到增速-0.8%,19年12月较18年稍有改善。

2. 2020年3月汽车产量回稳

3月份,规模以上工业增加值同比实际下降1.1%。一季度,规模以上工业增加值同比下降8.4%。

分产品看,3月份,612种产品中有227种产品同比增长。十种有色金属483万吨,同比增长1.6%;平板玻璃7833万重量箱,增长0.5%;集成电路212亿块,增长20.0%;钢材9888万吨,下降0.1%;水泥14785万吨,下降18.3%;乙烯173万吨,下降1.4%;汽车146.1万辆,下降43.0%,其中,新能源汽车6.4万辆,下降43.9%;发电量5525亿千瓦时,下降4.6%;原油加工量5004万吨,下降6.6%。

今年3月的生产146万台压力较大,轿车的偏低也是去年的前高后低的影响。

3. 20年汽车增加值低位起步

3月份,规模以上工业增加值同比实际下降1.1%,降幅比1—2月份收窄12.4个百分点。一季度,规模以上工业增加值同比下降8.4%。

分行业看,3月份,41个大类行业中有16个行业增加值保持同比增长。农副食品加工业下降4.8%,纺织业下降5.5%,化学原料和化学制品制造业增长0.7%,非金属矿物制品业下降4.5%,黑色金属冶炼和压延加工业增长4.1%,有色金属冶炼和压延加工业增长2.8%,通用设备制造业下降5.4%,专用设备制造业下降2.2%,汽车制造业下降22.4%。

20年3月的汽车增加值-22%,处近期低位,但好于2月走势。18年增5%.,19年汽车业增加值1.8%,是低于于制造业增加值平均水平,为制造业稳增长贡献不大。

4. 3月新能源汽车生产6万降44%

分产品看, 2020年3月份汽车生产的日均汽车生产4.7万台,增长-43%。考虑到19年3月的8.3万的较低增速,今年增速的表现相对很差。

3月份日均轿车生产1.8万台,同比下降44.8%。轿车去年3月日均3.2万台。今年由于产品生产不足和市场低迷压力,3月生产走弱明显。

近两年商用车强,乘用车弱。19年消费结构进一步不利于消费,轿车生产增速偏低,弱于汽车平均增速,SUV的生产增速低于汽车总体增速,成为抑制消费的低迷因素。

18年全年生产新能源车130万台,较17年增4成。。18年新能源乘用车100万,继续保持较强的高增长走势。19年生产119万台新能源车,增速-1%的偏弱。。20年1-3月生产12万台新能源车,增速-44%的偏弱。

5. 20年3月汽车投资力度负增长

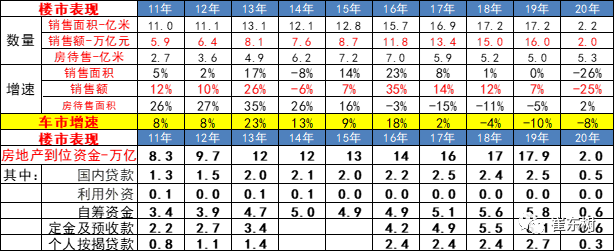

1—3月份,全国固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1—2月份收窄8.4个百分点。

2020年3月汽车投资偏弱,经济降温导致汽车行业投资低迷。

6. 房价暴增的车市消费挤压效应持续较强

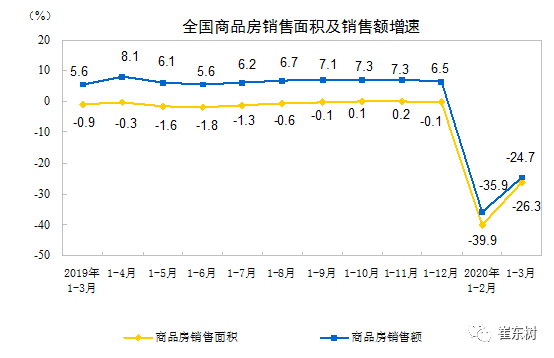

1—2月份,东部地区商品房销售面积3537万平方米,同比下降34.9%;销售额4792亿元,下降30.0%。中部地区商品房销售面积2139万平方米,下降45.2%;销售额1425亿元,下降46.4%。西部地区商品房销售面积2565万平方米,下降41.3%;销售额1778亿元,下降40.6%。东北地区商品房销售面积234万平方米,下降41.0%;销售额208亿元,下降32.1%。

楼市火爆主要靠居民的定金和预收款支撑,贷款也处于高位。这对车市的购车资金带来一定分流影响。

1—3月份,房地产开发企业到位资金33566亿元,同比下降13.8%,降幅比1—2月份收窄3.7个百分点。其中,国内贷款6716亿元,下降5.9%;利用外资19亿元,下降42.5%;自筹资金10755亿元,下降8.8%;定金及预收款9542亿元,下降22.4%;个人按揭贷款5228亿元,下降7.4%。

15年楼市暴涨从北上深的东部开始,16年的东部火爆,16年末稍有降温,17-18年中西部跟进,18年楼市依旧恶炒,中西部消费者现金挤压效应体现。19年房地产销售额的增长仍较强。

由于中西部的楼市暴增严重,导致县乡市场的购房热情高于购车,楼市对车市的挤压严重。随着楼市降温,车市逐步回稳。我们对未来车市的预期仍是良好的。但18年初至今的中西部和三线楼市的资金分流对车市消费影响暂时仍是有压力的。

18-19年的中西部房价涨幅较大,炒房效果良好,对车市抑制效果明显。

7. 2020年车市消费需要有政策支持

目前看消费不旺的问题仍较突出,抑制房地产涨价和高销量增长,保证车市消费的合理增长的联动意义重大。

尤其是房地产2018-2019年持续高涨,中西部车市严重低迷的局面,体现了前期政策鼓励楼市的效果突出,抑制入门级购买力,分流了购车消费。

20年总体商品零售严重低迷,其中可拉动的主要是汽车消费,购车需求的消费额体量大、弹性大,普及率低,具有很好的调节消费贡献机会。

综合看刺激汽车消费是改善制造业的重要机会,应该进一步落实刺激汽车消费政策。

更多阅读: