简洁版

交流群

搜索

大数据导航

企业数据

投稿与合作

项目需求

会议

菜单

Menu

首页

报告

新兴产业

5G产业

人工智能

机器学习

知识图谱

医疗健康

商业地产

新基建

新能源产业

新一代信息技术

智能汽车

高端装备制造

物联网

新材料产业

工业4.0

新能源汽车

节能环保产业

数字创意

金融科技

互联网金融

区块链

共享经济

网约车

共享汽车

共享办公

共享单车

共享充电宝

共享奢侈品

移动

电信产业

移动设备

移动互联网广告

二维码

手机浏览器

手机邮箱

移动地理位置服务

移动增值

移动应用

移动搜索

移动支付

电商

网络购物

移动电子商务

B2B

团购

网上支付

社交

网络交友

即时通讯

微博

SNS

图片分享

问答类网站

电子邮件

营销

EDM营销

社会化网络营销

搜索营销

移动营销

口碑营销

视频广告营销

展示广告

整合营销

品牌网络广告

营销服务

广告联盟

技术营销

投资

创业投资

企业财务报告

服务

媒体

新闻门户

IT垂直网站

垂直财经网站

网络招聘

旅行预订

时尚网站

文学网站

汽车网站

娱乐

网络视频

网络游戏

社交游戏

网页游戏

在线音乐

无线音乐

手机视频

移动游戏

硬件设备业

云计算

分类信息

搜索引擎

网络安全

在线地图

行业

大数据

行业资讯

Web分析

数据挖掘

用研

信息图

数局

Aite Group

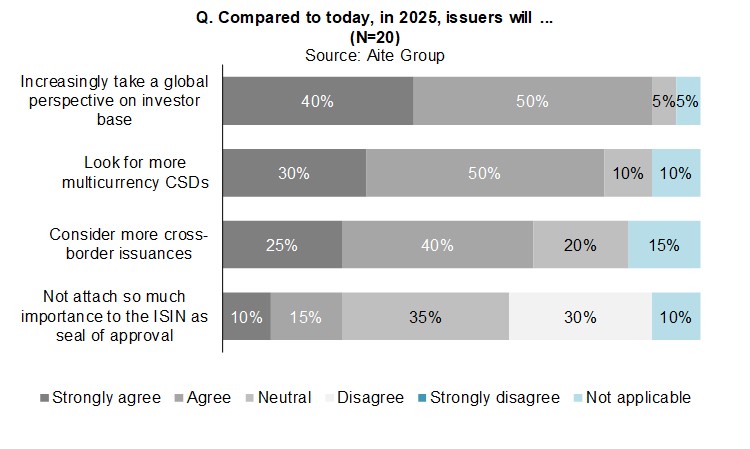

Aite Group:企业债券发行将越来越全球化

Altimeter Group:社会化营销ROI评估的6个方法与建议

Altimeter Group:数位影响力(Digital Influence)的本质及其效力

感谢支持199IT

我们致力为中国互联网研究和咨询及IT行业数据专业人员和决策者提供一个数据共享平台。

要继续访问我们的网站,只需关闭您的广告拦截器并刷新页面。

滚动到顶部