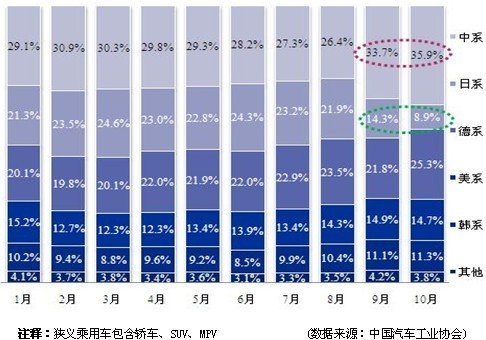

2012年9月、10月两个月,伴随着日系车销量的急剧下挫,自主品牌却体现除了强劲回升的势头,两种态势形成了巨大的反差。据中汽协统计数据显示,自主品牌市场占有率曾在8月份跌至今年(1-10月)的月度最低点26.4%,然而9月和10月自主品牌的市场占有率却分别劲增至33.7%和35.9%,其强势回升成为这两个月最大的亮点。

2012年1~10月国内狭义乘用车月度市场占有率(分系别)

市场占有率节节攀升的同时,其销量同比增速也远远高于整体车市。自主品牌近两月增长强劲的原因,除了受客观的政治因素影响获得了一部分日系品牌的空间外,还与其产品质量逐步提升,服务质量严格把控,海外市场持续发力等因素不无关系,此外,HCR(慧聪研究)还认为,自主品牌市占率的提升与目前自主品牌网络布局合理规划的重视程度也有很大的关系,可持续发展的网络布局主要体现在以下几个方面:

一、网络质量高于网络数量

纵观自主品牌的发展历史,自主品牌在过去几年侧重于网点数量的高速扩张,有些厂家认为网络数量的提高直接意味着对市场的占有,进而意味着自身市场销量的提高,认为只要能及时抢占市场,网络建设粗放一点,软硬件配套设施差一点,没有什么大的问题,而对网络的规划、网点的选址、经销商的选择重视不足,又加之经销商本身的盈利程度不高、汽车厂家的资金实力和管理水平相对来说偏低,同品牌某一区域网点数量过于偏多形成了品牌内竞争的不利局面,当随着国际大形势,国内经济增速放缓,市场刺激政策退出,合资品牌下探等一系列不利因素影响时,自主品牌经受了前所未有的挑战,网络也遇到了发展瓶颈,厂商开始意识到网络质量的重要性,事实也证明只有高质量的网络在抵抗风险的能力方面才是具有明显优势的。

二、合理布局高于盲目布点

汽车经销店是厂商销售产品的载体,更是厂家与客户对话的终端机,经销商网点位置的选择直接决定了潜在客户的多少、建店成本的高低、物流以及运营成本的高低。合理的经销商网络规划和店址选择,有助于促使经销店在其生命周期初始阶段就占得天时地利,网络建设规划的合理性直接决定渠道建设的风险,汽车厂商开网布局不仅需要对车市发展有良好的预测、竞争对手网络持续跟踪,还需要了解到在不同地区建店的土地、物流、人力成本,以及对自己网络的管理能力把握等信息,这也正印证了古话“知己知彼,方能百战不殆”,自主品牌在成长的过程中,也越来越来越体会到经销商网络合理布局的重要性要远远高过于盲目布点所带来的短期效益。

三、网络模式符合自身发展

随着前几年汽车市场的快速膨胀,各个厂商均加大了投资生产规模的扩张,各个品牌,无论是进口、合资、还是自主品牌都对自己未来经销商网络的发展做出了一定的预期,在各大汽车厂商纷纷下探二三线城市,甚至四五线城市时,其网络发展形式也逐渐趋于多样化,不断涌现出了新的网络模式,例如小型店、微型店,合建店,合作店,甚至是网上销售店,对于自主品牌而言,在坚守传统的4S店模式时,也开始着手考虑符合自身发现的网络模式,例如更具服务特色的5S乃至6S模式,亦或是符合四五线城市低消费群体、功能简约的2S、3S模式。

HCR(慧聪研究)认为:自主品牌在建立高质量的经销商网点时,不仅仅需要合理的规划布局,还要结合自身的发展方向,因地制宜地建立符合自身发展的网络模式,网络发展健康了,经销店经营得当了,自身的竞争能力提升了,市占率和销量也就自然可以逆势突围,强势回升了,自主品牌的可持续发展也就会越走越远了!

更多阅读: