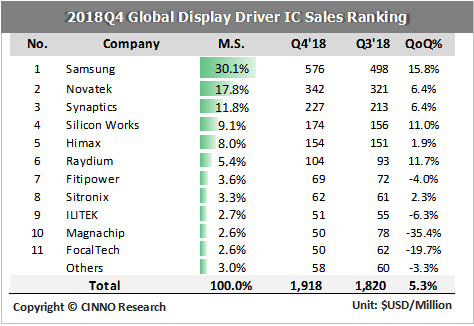

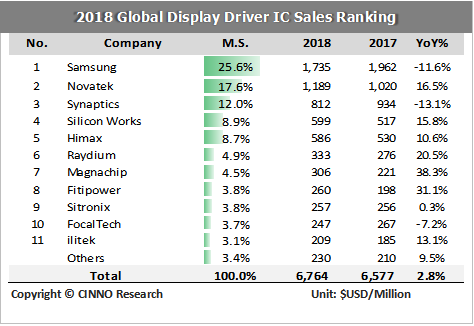

根据CINNO Research对面板驱动芯片供应链的调查显示,受到智能型手机出货疲软以及上半年8吋与12吋80纳米工艺吃紧的影响,2018年整年度面板驱动IC行业的产值仅较2017年成长约3%至67.6亿美元。而去年第四季度为全球智能型手机、平板计算机和笔记本计算机的出货高峰,面板驱动芯片的需求来到整年最高点,因此第四季度全球面板驱动芯片的产值达到了19亿美元,较第三季度的18亿美元成长了约5.3%,其中大尺寸面板驱动IC的产值占比约45%,中小尺寸面板驱动IC的比重为55%,而从趋势中我们也可看得出来面板驱动芯片厂商大者恒大的趋势逐渐明显,前三大厂商(三星、联咏和新思)合计囊括60%的市场份额,其中龙头三星电子则是凭借三星在手机与电视的出货量占领全球最高席位,也由于三星AMOLED显示屏的市占率持续技压群雄的原故,AMOLED手机多数搭载三星的显示屏,也带动了三星AMOLED驱动芯片业绩的上扬,我们估计三星大尺寸面板驱动IC的营收占比大约为45%;联咏则是受惠于TDDI的市占率大幅度飙升和维持中大尺寸面板驱动IC的优势保持第二;新思则是在高阶智能型手机的优势保持第三。

去年下半年半导体市场中物联网、车用电子、功率半导体和电源管理IC的需求畅旺,导致8吋晶圆的供应持续吃紧,同时由于中大尺寸面板的驱动IC代工利润较差,造成多数晶圆代工厂持续排挤掉面板驱动IC的产能,而在12吋晶圆上的80纳米工艺产能有限,也造成了TDDI的需求大幅攀升呈现严重缺货的情形,也因为在缺货的时候,IC设计公司与晶圆厂的战略关系成为公司营运的关键,因此在去年下半年能够顺利拿到足够产能的面板驱动芯片业者要比其他竞争业者表现的更有优势。而2019年恐将呈现不一样的局面,由于外在经济因素影响,今年半导体产业将面临明显的库存调整以及终端需求衰退的冲击,目前8吋晶圆以及12吋晶圆的产能利用率也不若之前紧凑,今年第二季度以及后续松动的情况恐怕将更为显着,因此我们认为去年中大尺寸面板驱动IC以及TDDI供需失衡的情况将获得改善,也有助于过去拿不到足够晶圆产能的面板驱动IC业者能够适时赶上。

从竞争的态势来看,小尺寸面板驱动IC产业将出现两个走势。在LCD显示屏中,因为In-Cell的面板良率已经逐步成熟,在全面屏的趋势大潮下,TDDI目前成为各家手机厂主要的设计主流,但关键在于目前TDDI市场的市占率多数集中于新思、联咏、敦泰等几家主要业者,而在晶圆代工产能的松动和智能型手机需求疲软的影响下,TDDI竞争已白热化,考虑到AMOLED是智能型手机下一个有成长爆发力的亮点,因此多数面板驱动IC厂商已慢慢的将战场开拔到AMOLED面板驱动IC上。我们认为随着京东方、维信诺、天马等厂商在AMOLED工艺、良率和产能逐步提升,非三星面板驱动IC厂商的营运表现将有所提升。

更多阅读: