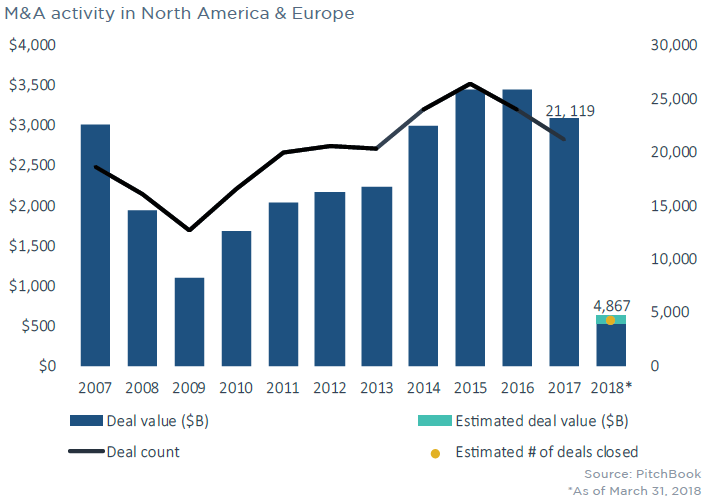

与过去几年活跃的节奏相比,2018年北美和欧洲的并购活动起步缓慢。然而,由于美国的企业税收减少和欧洲经济相对稳定,预计整个2018年余下时间的交易流量会有所增加,第一季度的疲软可能不是全年的基调。

第一季度交易量继续下滑

第一季度共完成4,867宗并购交易,总值达6,167亿美元。分别同比下降18%和25%。但是,鉴于已公布的交易数量,如Keurig Green Mountain以230亿美元的价格收购Pepper Snapple,从全年来看,交易流量预计会增加。

交易规模仍然居高不下

交易规模仍然居高不下

尽管并购活动的步伐跟前几年没有保持一致,但平均并购交易价格却在上涨。截至第一季度末,2018年的平均并购价值同比增长超过24%。

随着较低和中等规模交易份额增长,大型交易也在增长

随着较低和中等规模交易份额增长,大型交易也在增长

在过去几年中,价值不到1亿美元的交易占并购活动的比例下降。与此同时,低端和中端市场的交易份额正在增加。尽管50亿美元以上的并购比例和前一季度比有所增长,但自2016年第一季度达到峰值后一直在下降。

B2C的兴趣在缩小

B2C的兴趣在缩小

第一季度B2C交易仅占并购交易流量的15.9%。传统B2C资产的兴趣正在萎缩,因为以科技为中心的企业继续渗透到面向消费者的行业。同时,B2B行业占交易的38.6%,占交易价值的30%以上。

医疗保健行业整合放缓

医疗保健行业整合放缓

2015年达到峰值后,医疗保健行业并购交易连续两年下滑,而且这种趋势可能会持续下去。第一季度完成368宗并购交易,占9.4%,低于去年的9.7%。

医疗保健交易规模下降

医疗保健交易规模下降

2017年,医疗保健平均并购规模为5460万美元,而所有行业的平均规模为3850万美元。但是这一趋势在今年第一季度逆转,医疗保健平均交易规模仅为3700万美元。

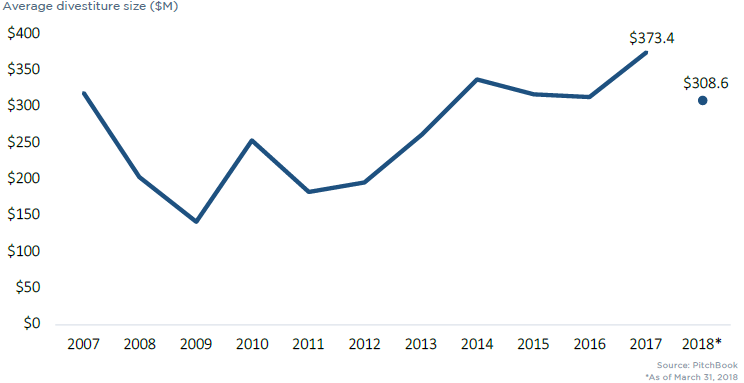

资产剥离规模持续高位

资产剥离规模持续高位

今年到目前为止,剥离的平均规模低于2017年的平均规模。如果加上已经宣布但尚未完成的并购,平均规模将增长至5.83亿美元,超过去年的水平。

更多阅读: