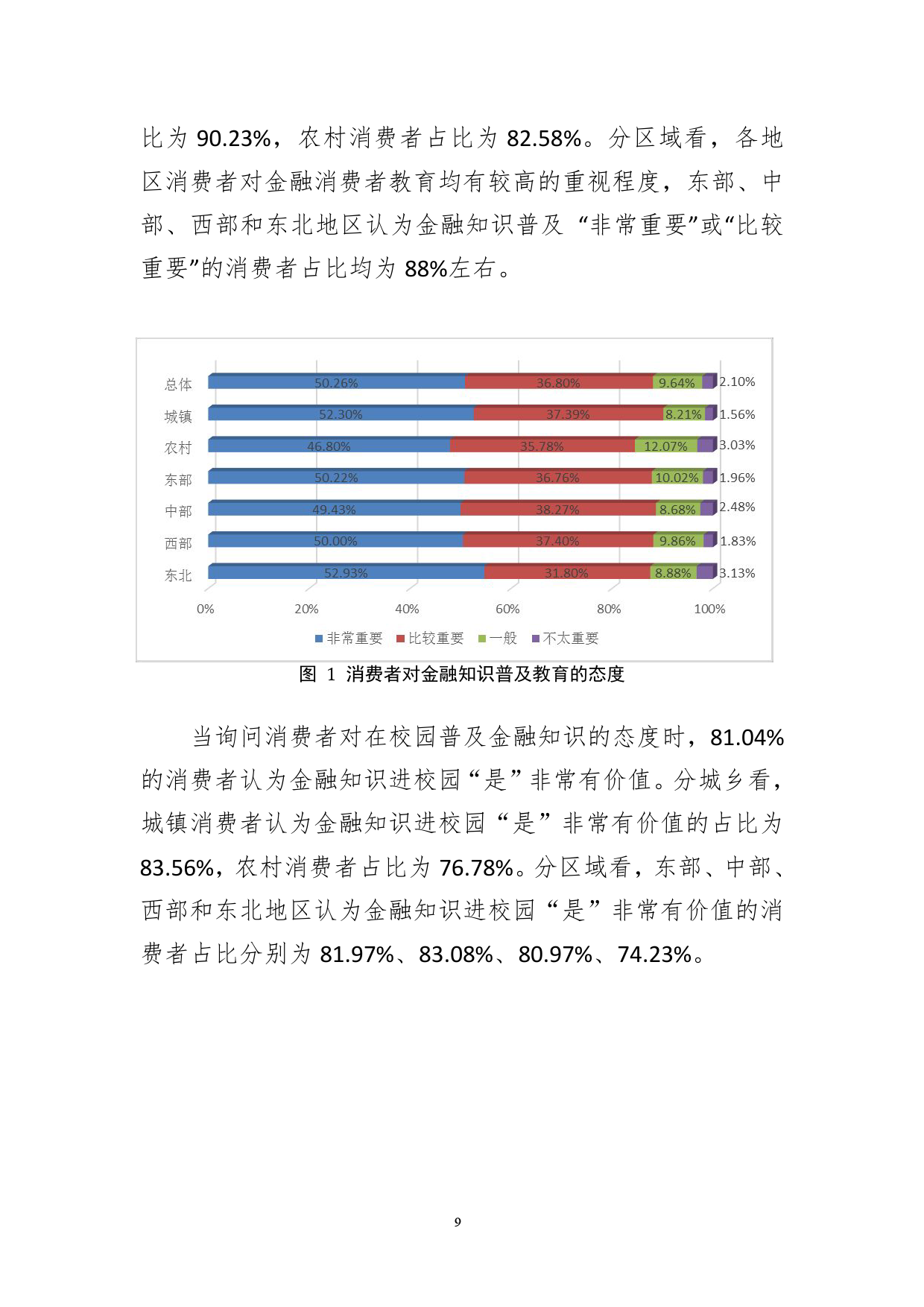

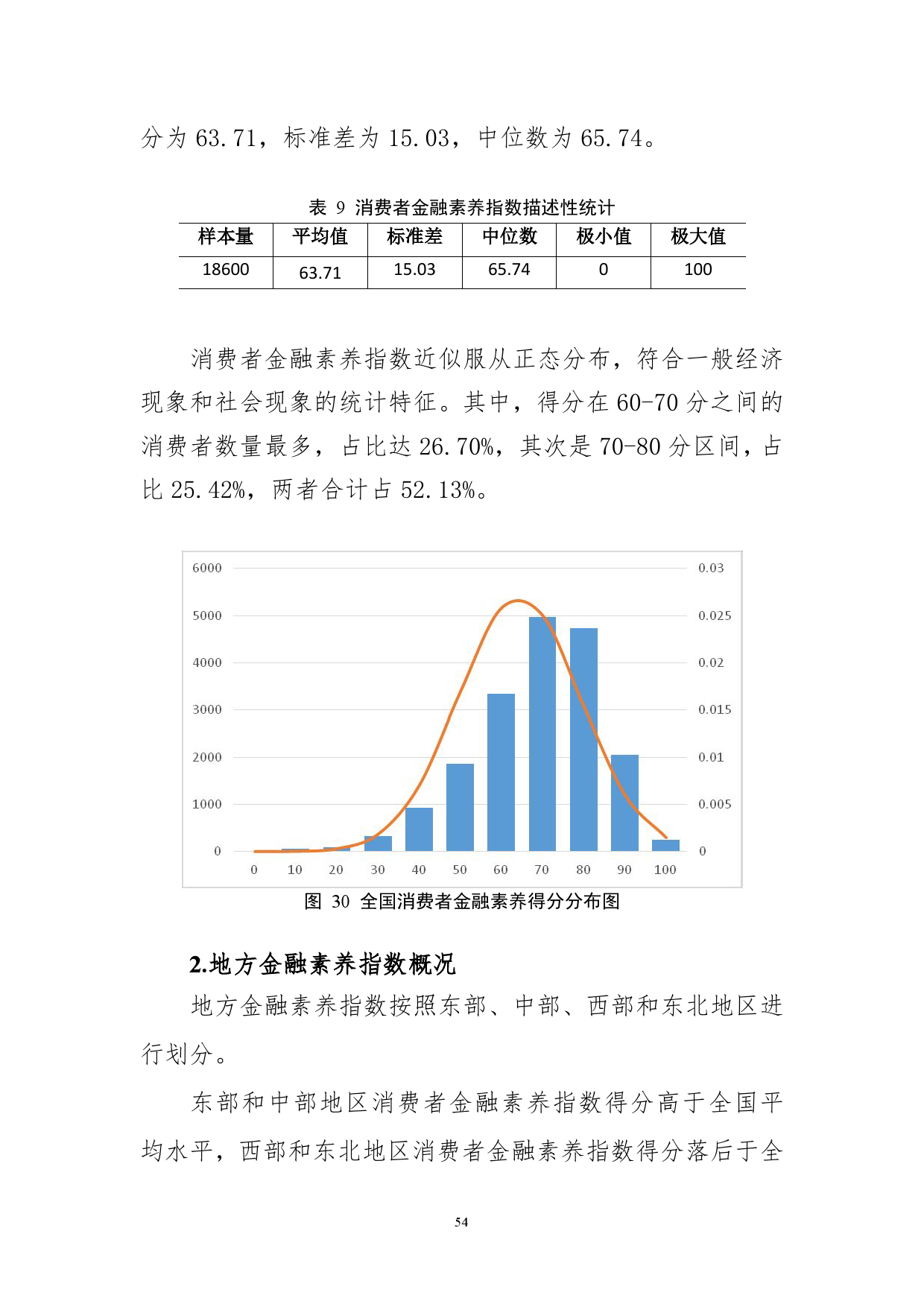

央行发布《消费者金融素养调查分析报告(2017)》显示,总体上看,全国消费者金融素养指数平均分数为63.71,属于中等偏上水平,消费者金融素养水平有待提升且发展存在着一定的不均衡。

金融素养包括消费者的金融知识、态度、行为和技能,良好的金融素养有助于消费者作出适当的金融决策,降低系统性行为偏差,提高金融市场参与度并降低金融风险。

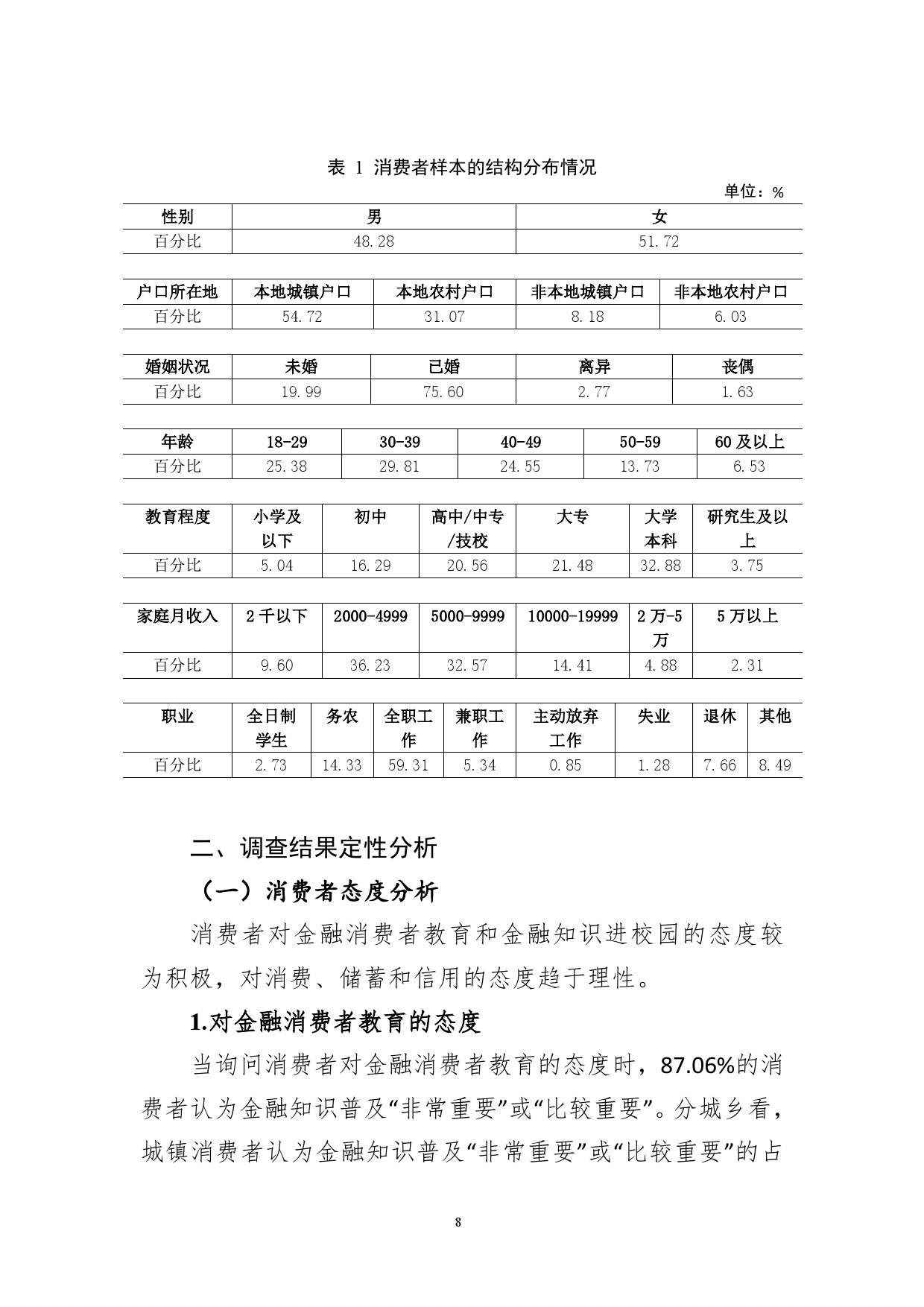

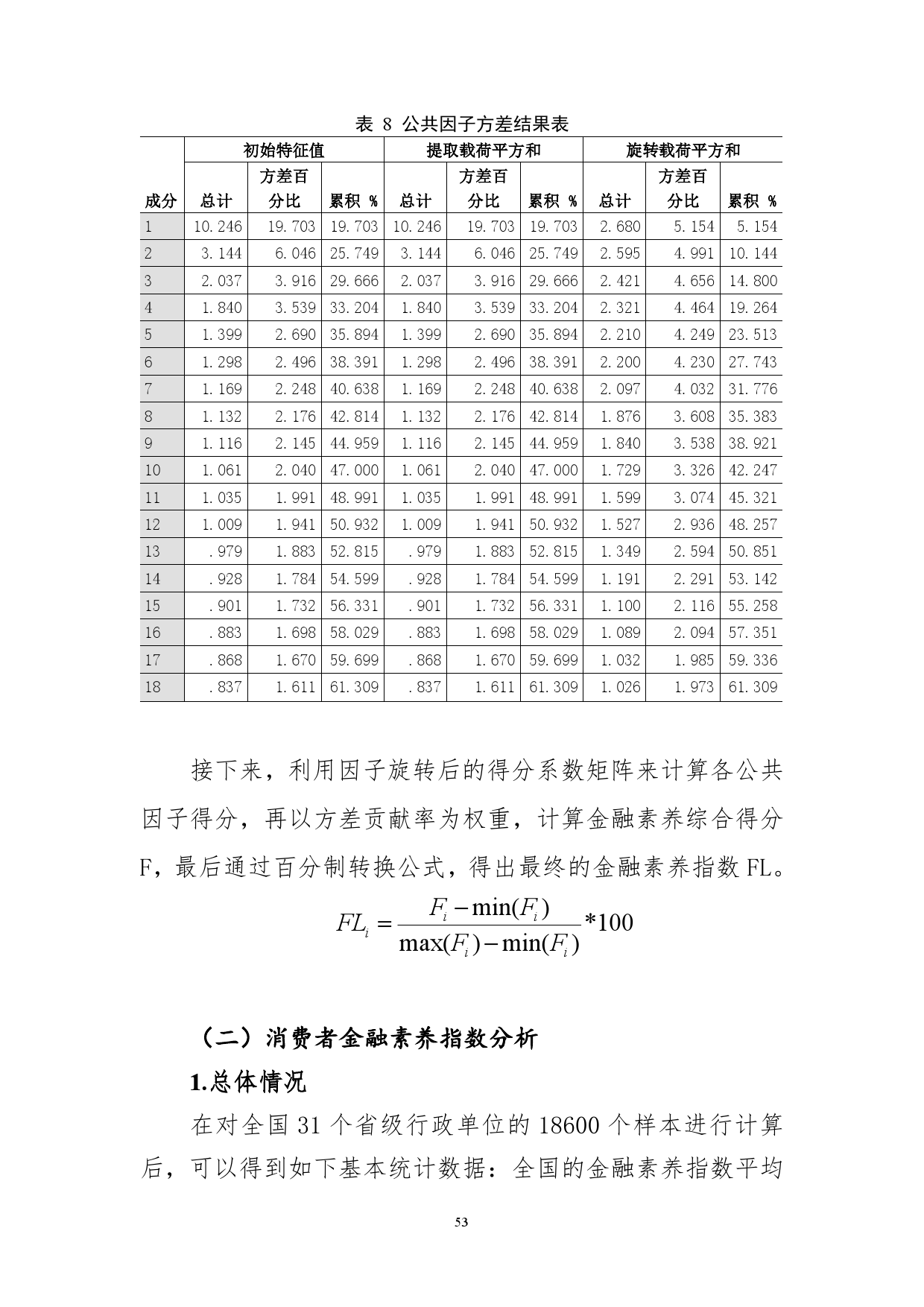

2017年央行第一次全面开展消费者金融素养问卷调查,在每个省级行政单位随机抽取600名金融消费者进行问卷调查,全国共18600个样本。

本次调查显示,消费者金融素养水平发展存在一定的不均衡。具体体现为:东部地区消费者金融素养水平高于中部、西部和东北地区,城镇居民金融素养要高于农村居民,消费者收入与金融素养在95%的水平以上显著正相关。

因此,《报告》认为,要明确金融消费教育的重点区域和群体,重视低净值人群,对在校学生、边远地区贫穷人群、劳务流动人口、妇女、残疾人等金融服务中的弱势群体制定相关倾斜政策,开展有针对性的金融消费者教育专项活动,帮助其提高对金融产品和服务的认知能力及自我保护能力,提升金融消费者素养和诚实守信意识,实现国民金融素养的整体提高。

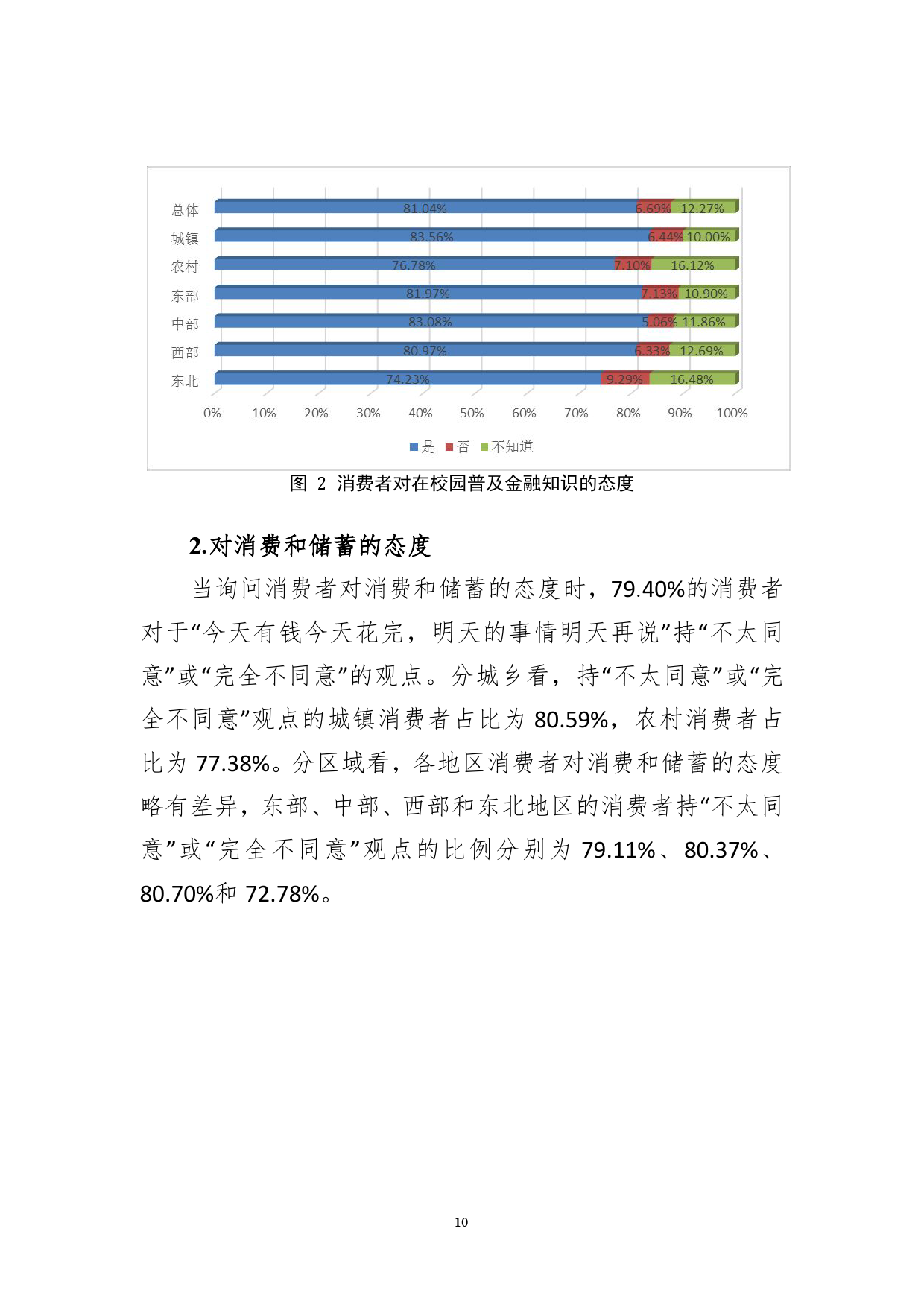

针对教育与金融素养的关系,《报告》显示,初等和中等教育阶段是金融素养提升最快的阶段,受教育程度与金融素养在95%的水平以上显著正相关。

“学生时期是金融知识的启蒙阶段,对塑造良好金融态度和培育正确的金融行为、技能具有重要意义。”《报告》建议,推进金融知识纳入国民教育体系,构筑常态化金融知识普及教育阵地,可以在最大层面上覆盖所有在校儿童和青少年,并让其在学生生涯这一段较长的时间里循序渐进地学习金融知识,培养具有高水平金融素养的未来公民,并且可以达到“教育学生、带动家庭、辐射社会”的良好效果,是国民金融素养整体提升的有效途径。

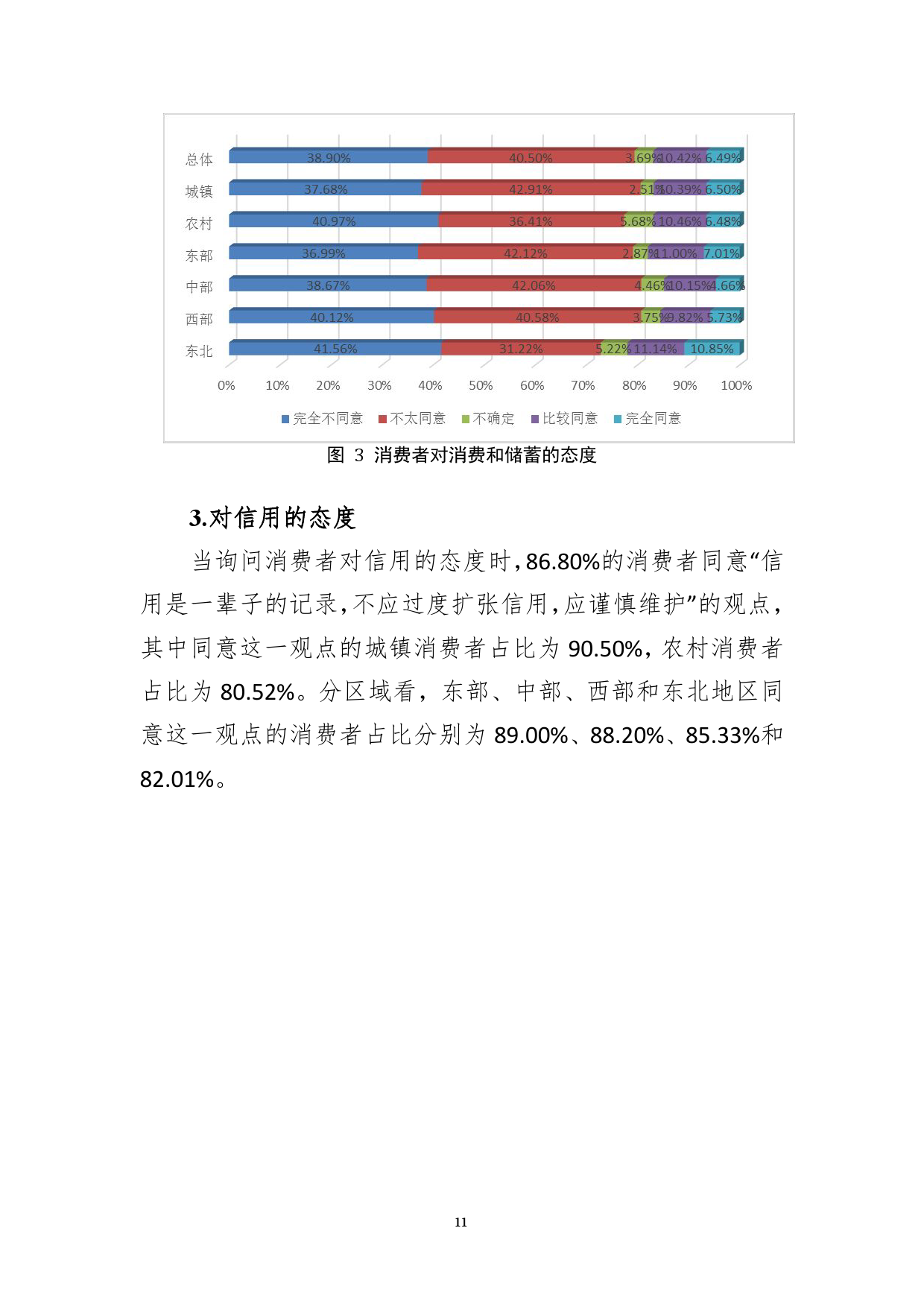

值得注意的是,性别对金融素养水平的作用不明显,表明性别不是影响金融素养的重要因素。《报告》认为,这可能得益于男女平等观念的广泛传播,以及对女性受教育权和就业权的有力保障。随着学历和就业率的提升,女性的收入、储蓄也在不断增加,并在家庭金融中发挥越来越重要的作用。同时,也从侧面说明了我国不存在对女性的金融排斥现象。

央行有关负责人介绍,消费者金融素养问卷调查是一项应长期实施的基础性、制度性工作。中国人民银行办公厅于2016年1月11日下发《关于建立消费者金融素养问卷调查制度(试行)的通知》(银办发〔2016〕8号),正式建立了消费者金融素养问卷调查制度。通过长期、定期开展消费者金融素养情况调查,动态掌握消费者金融知识水平和需求,研究和分析金融消费者行为特点的变化。调查结果可以度量以往金融知识普及工作的有效性,是各相关机构做好金融知识普及和金融消费者教育工作的基础依据。因此,应严格按照调查制度长期、高效地开展消费者金融素养问卷调查。

PDF版下载可加入我们小密圈,199IT感谢您的支持!

更多阅读: