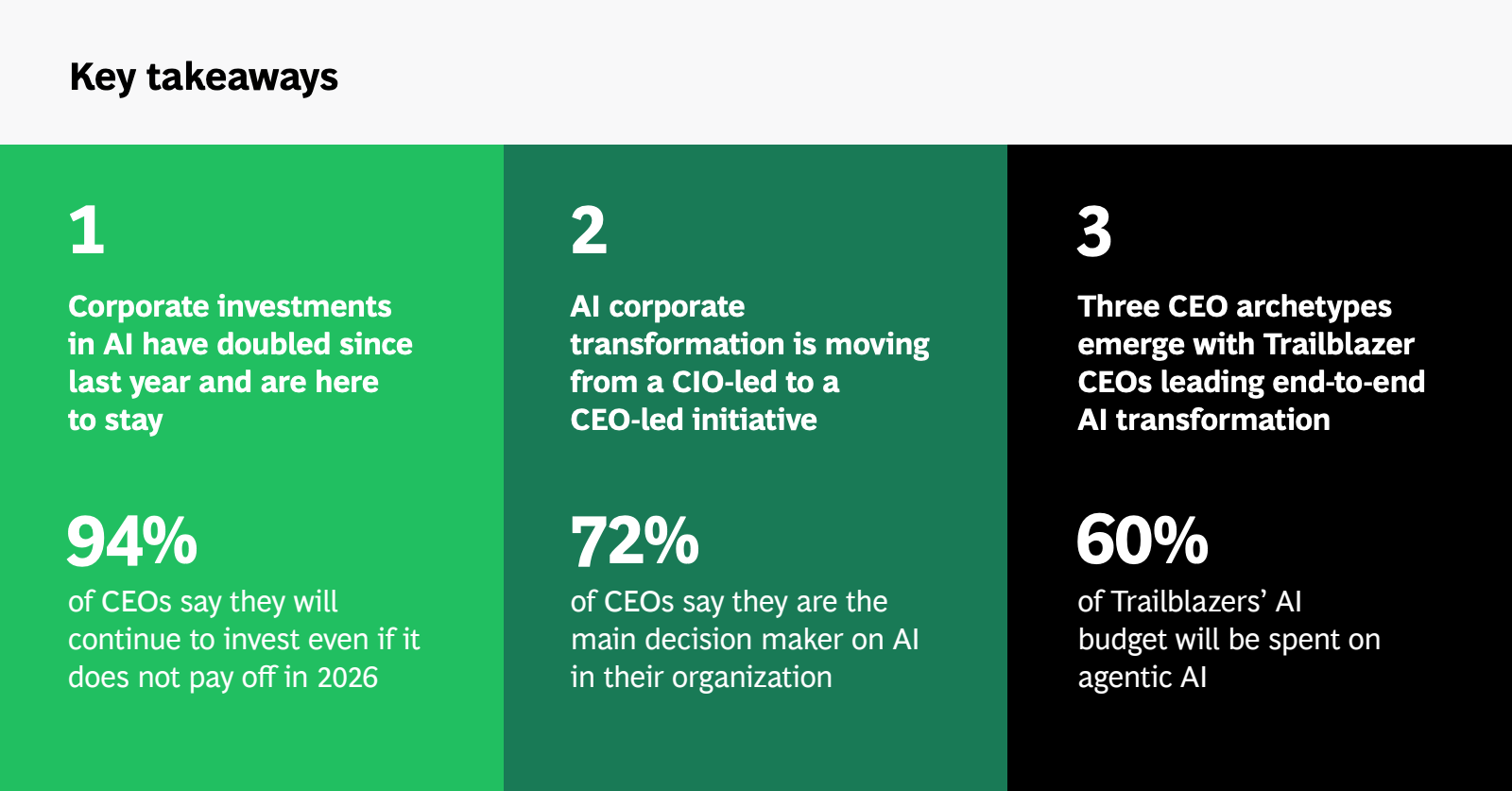

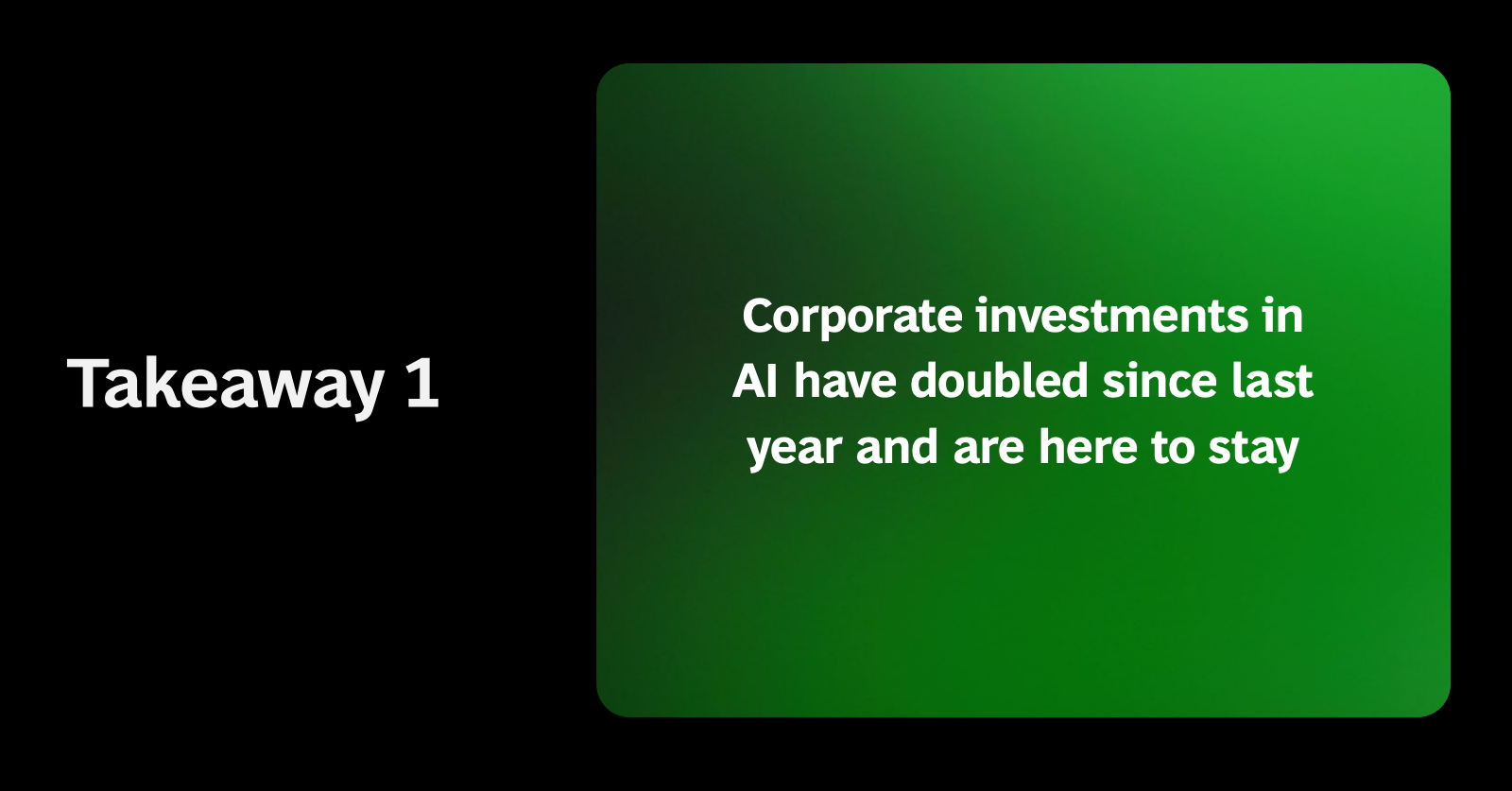

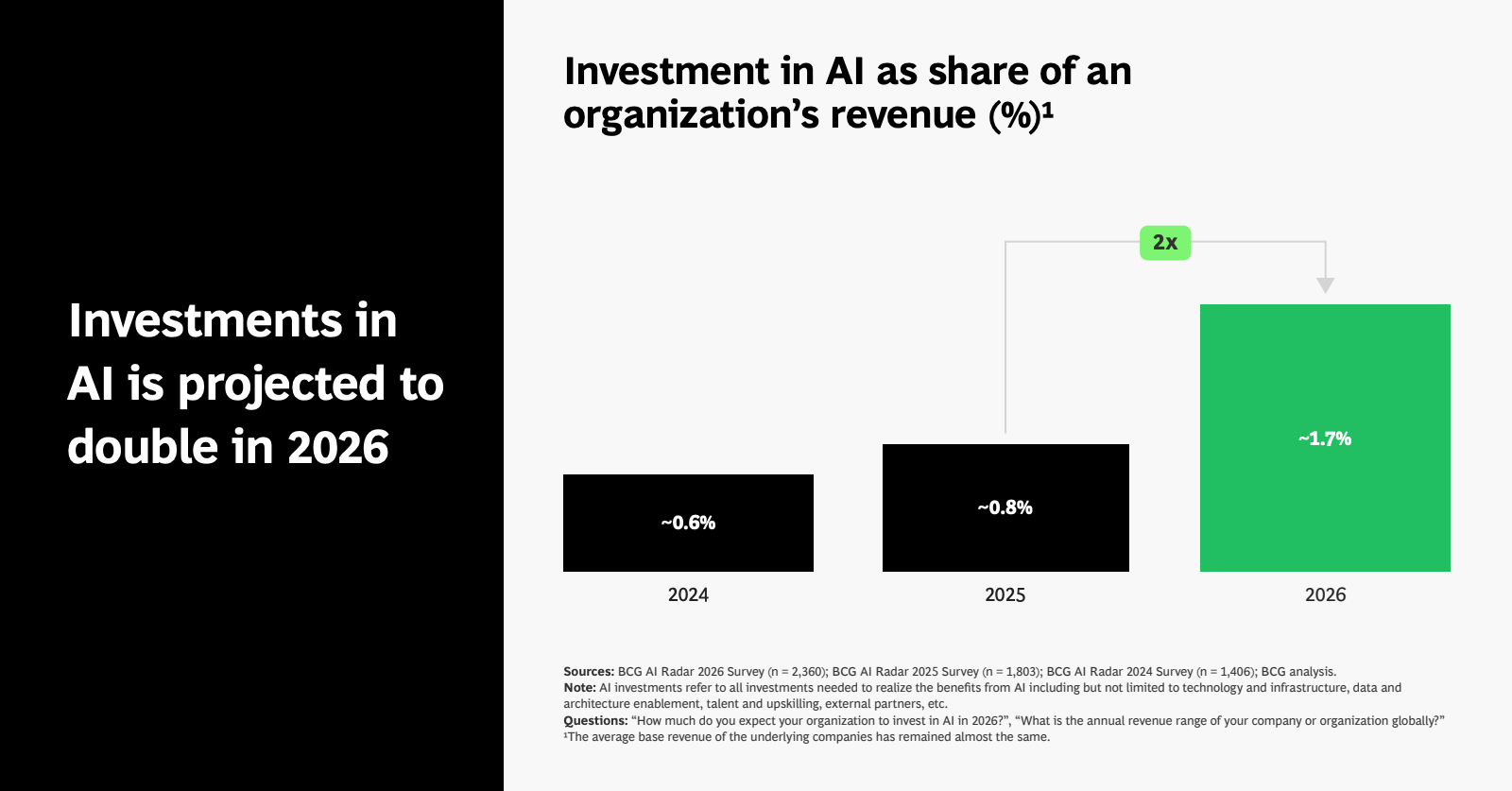

企业层面的AI投入正呈现加速扩张态势,数据显示2026年AI投资占企业收入比重预计达1.7%,较2025年约0.8%实现翻倍增长,延续过去三年的持续上升趋势。

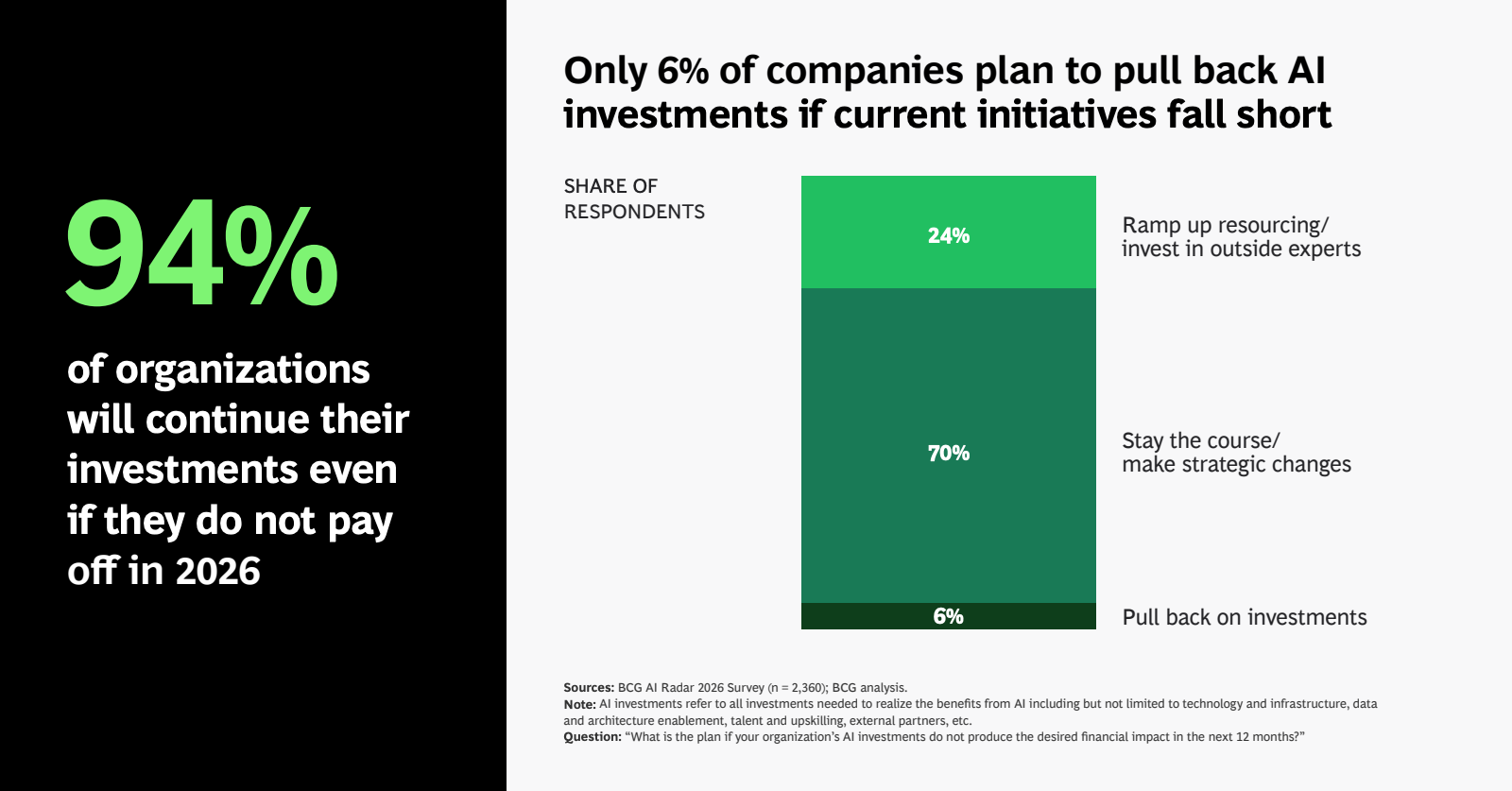

94%的企业即便短期未实现预期回报仍将持续投入,仅6%计划削减预算,反映出AI已从试验性支出转向长期战略资本配置。

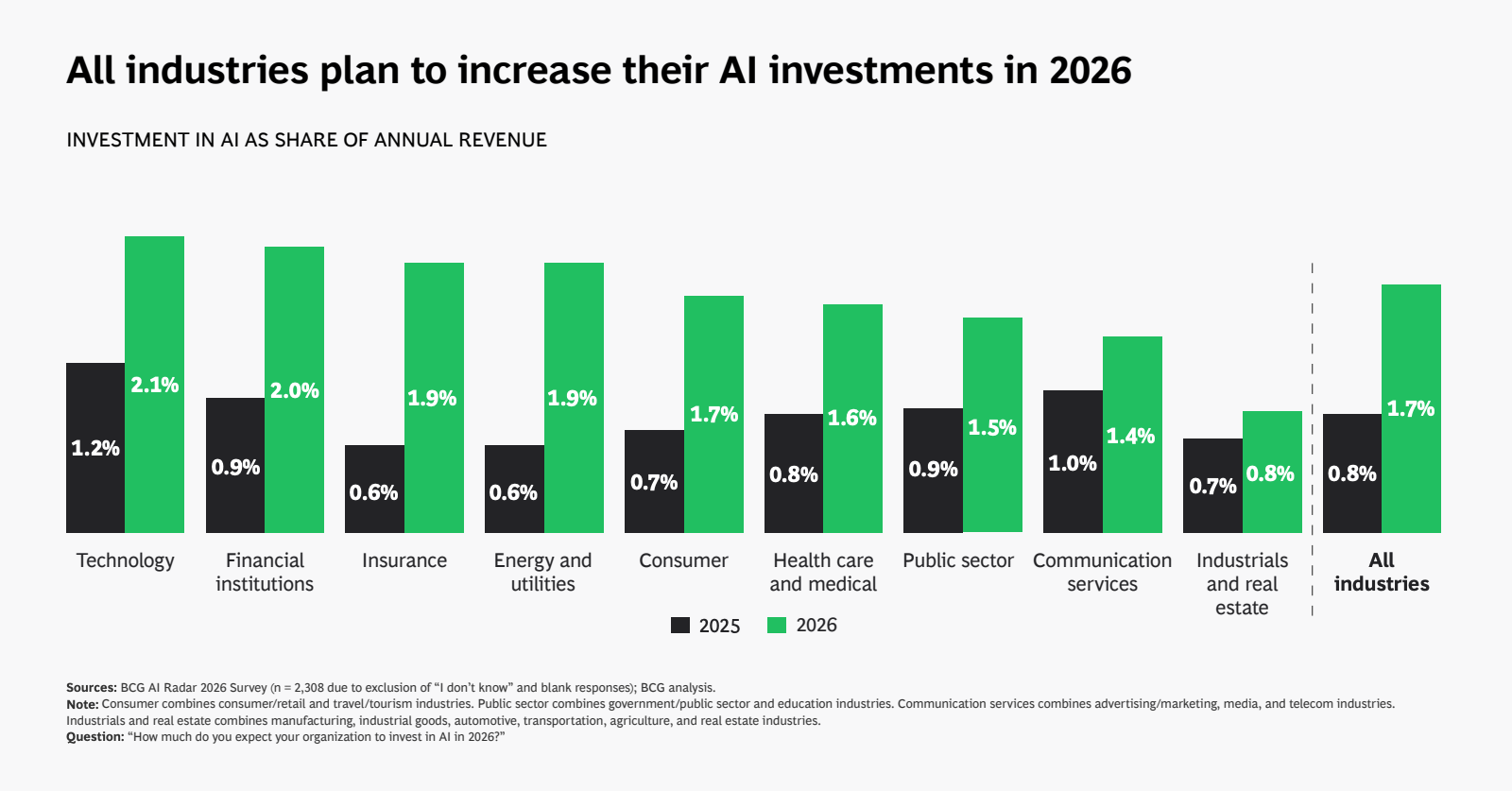

分行业看,科技、金融与能源等领域投资占比普遍提升至1.6%至2.1%区间,显示AI渗透正由头部行业向全行业扩散。

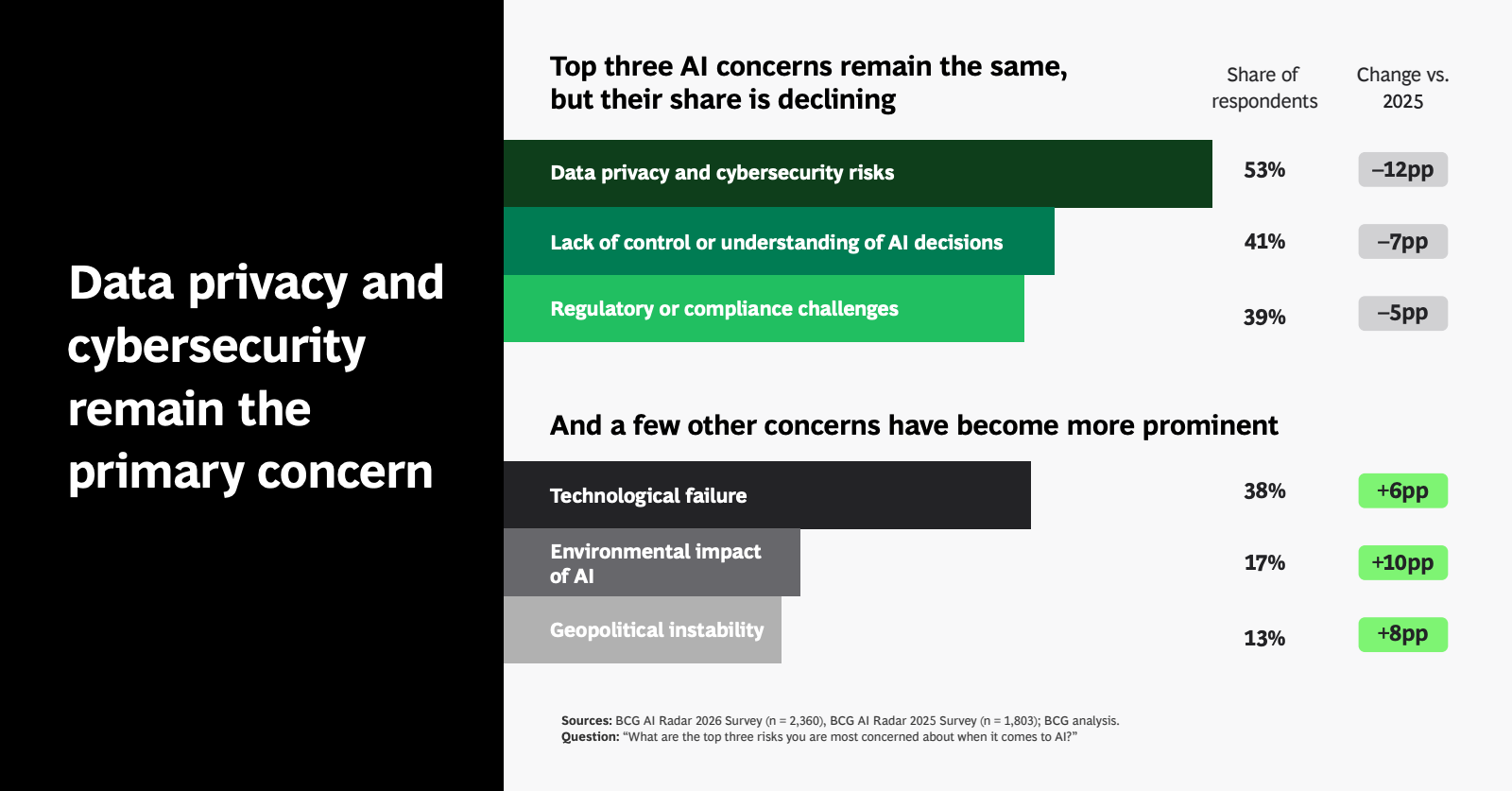

风险结构虽未根本改变,但权重出现再分配,数据隐私与网络安全仍以53%位列首位,但同比下降12个百分点。

技术失效、地缘政治与环境影响等新型风险显著上升,其中技术失败关注度提升6个百分点,表明企业已从“是否采用AI”转向“如何稳定落地”。

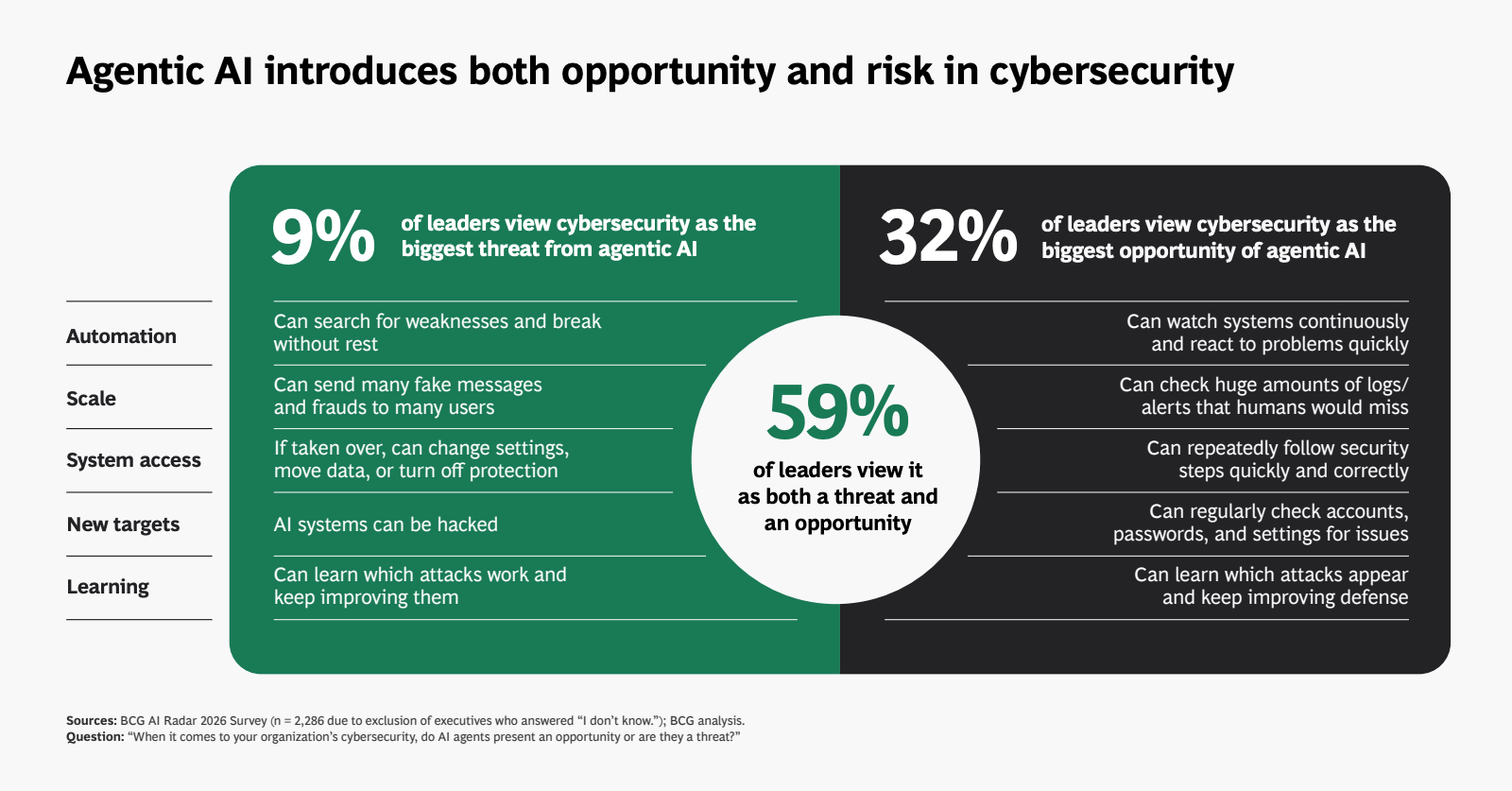

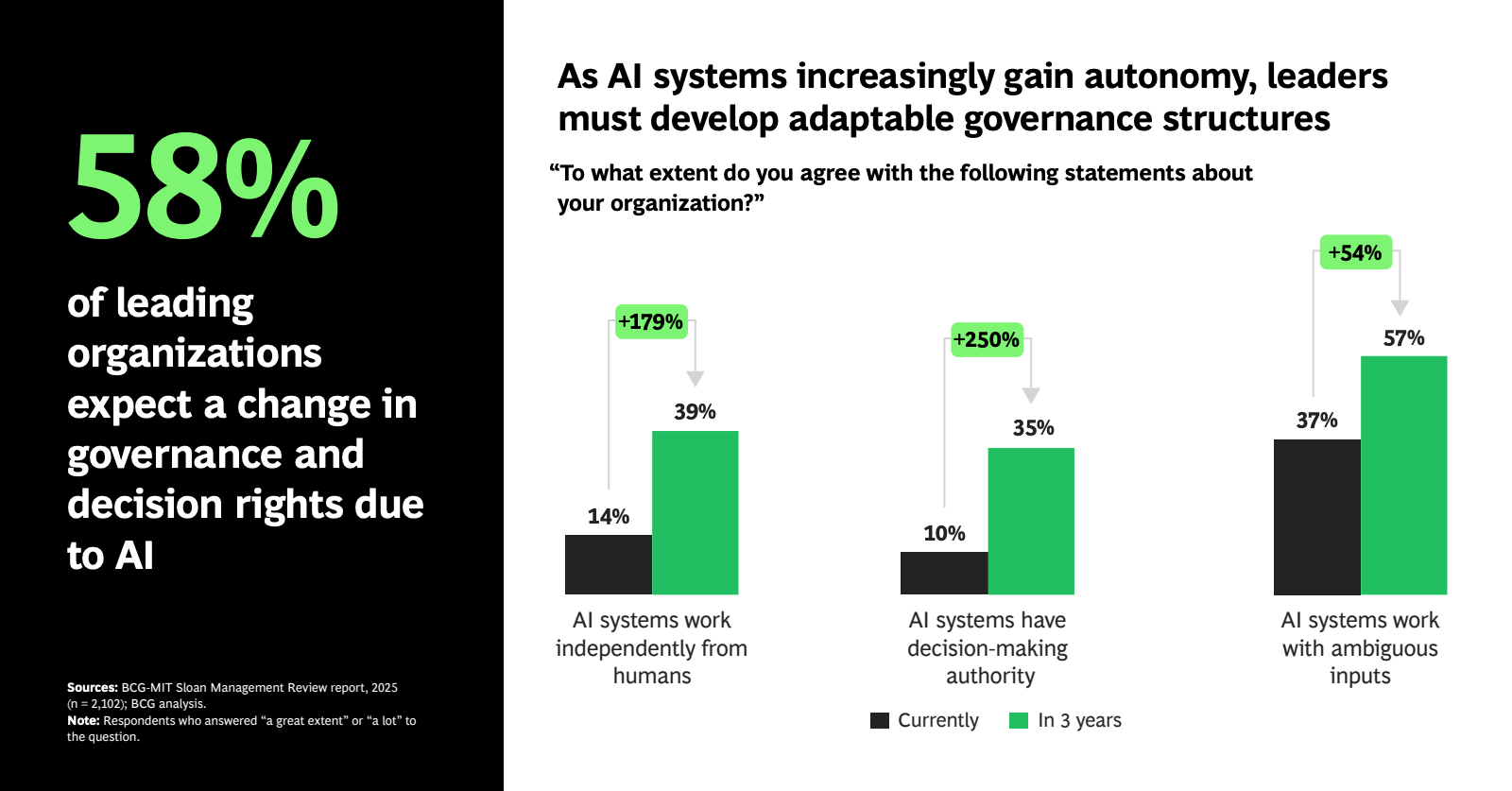

在智能体AI背景下,59%的管理者认为其既是安全威胁亦是防御工具,技术双刃剑属性进一步强化。

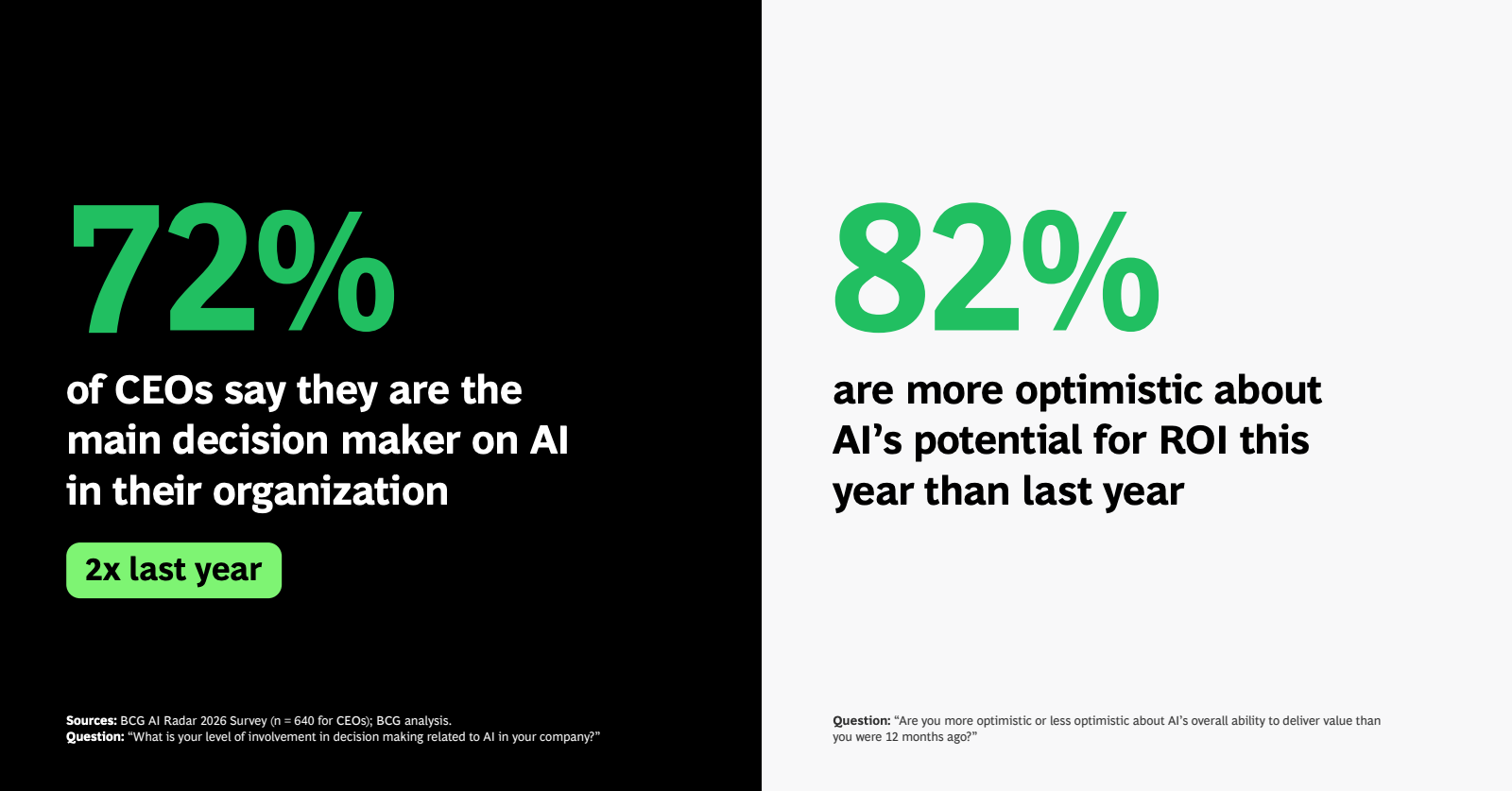

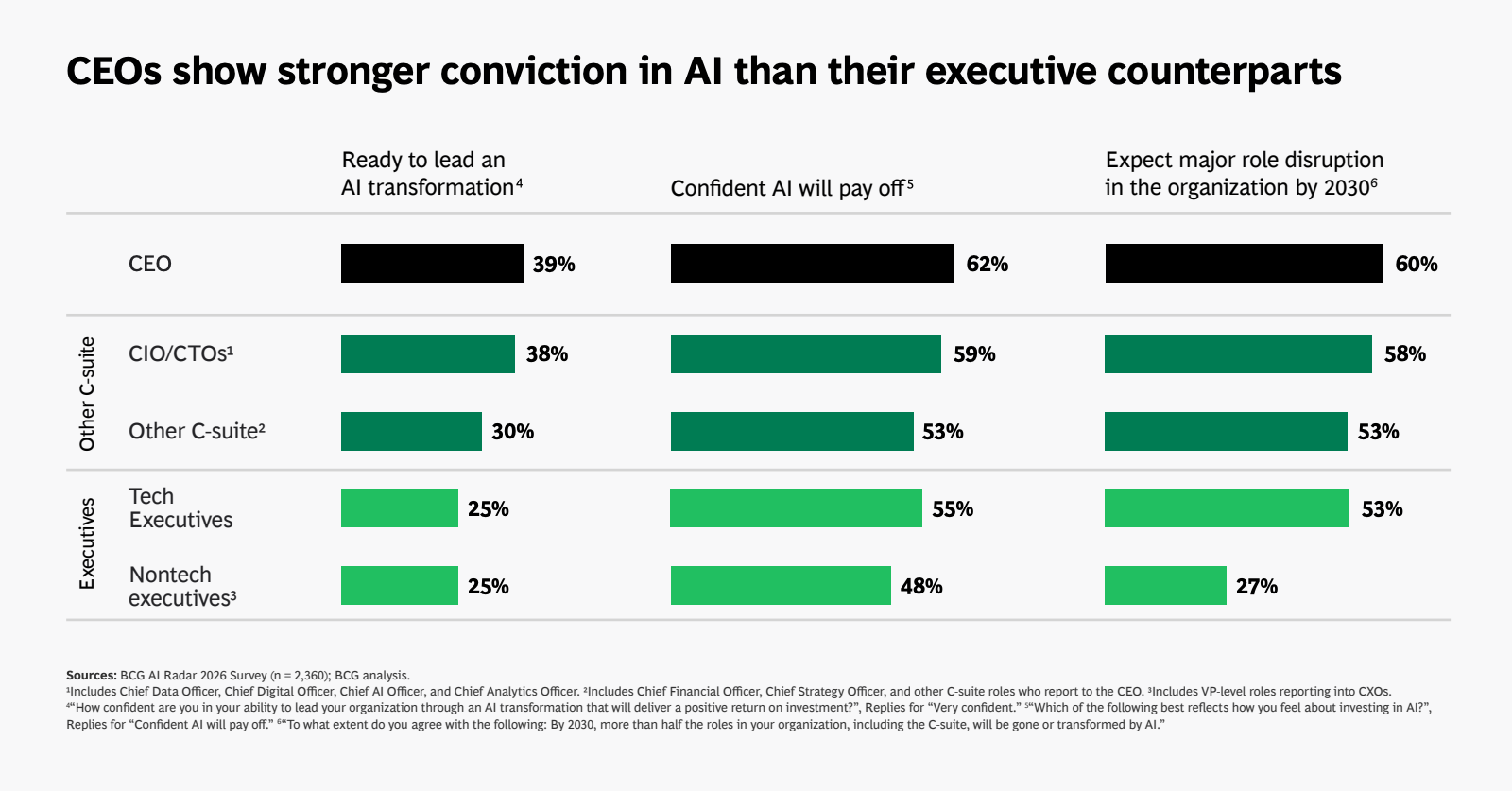

决策权结构正在发生根本性变化,72%的CEO已成为AI决策的主要负责人,较上一年实现翻倍增长。

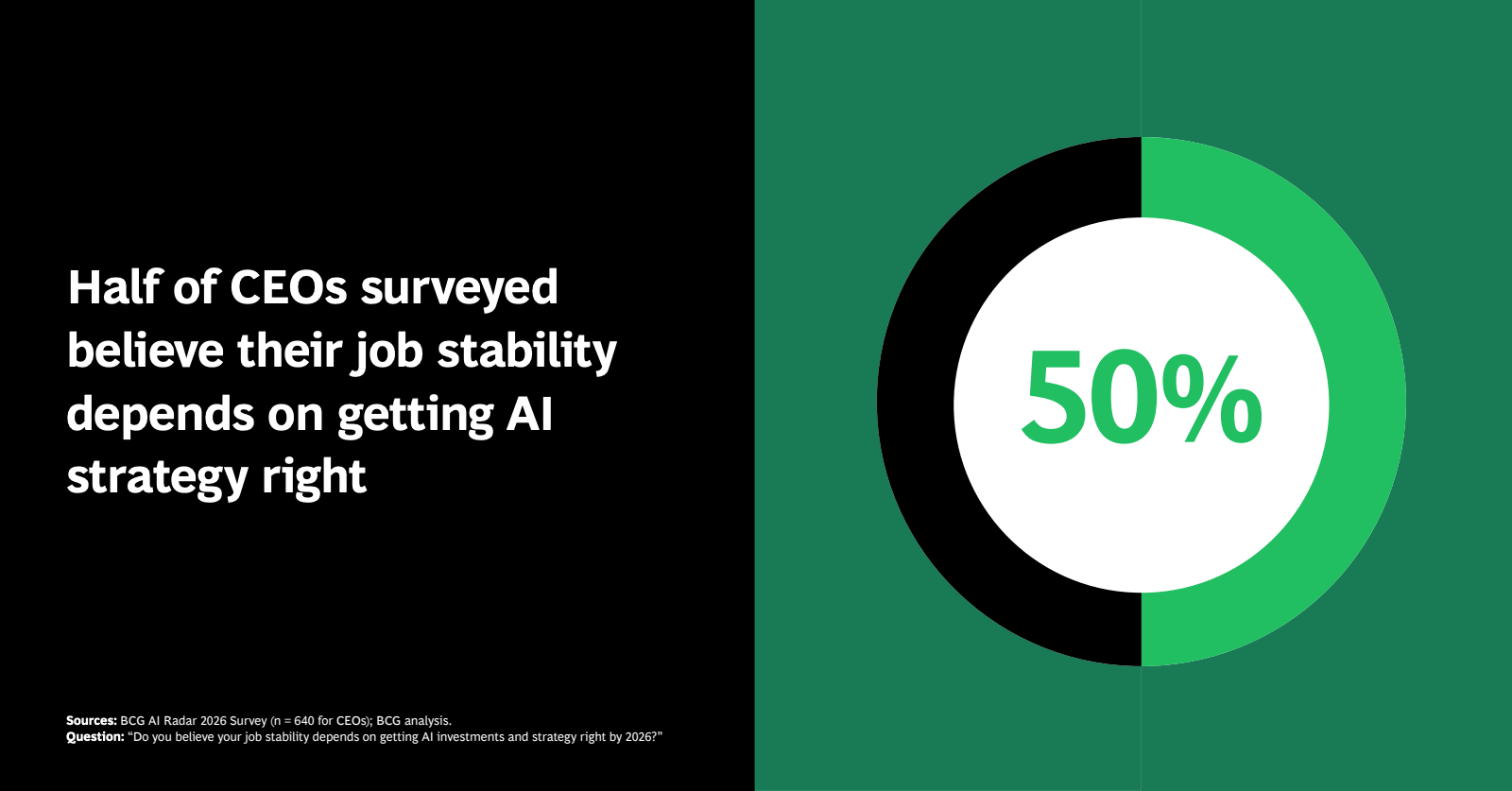

82%的CEO对AI回报持更高信心,50%认为自身职位稳定性直接取决于AI战略成败。

这一变化意味着AI从IT议题上升为企业核心战略议题,权力由CIO向CEO集中,本质是技术投资向经营责任的转移。

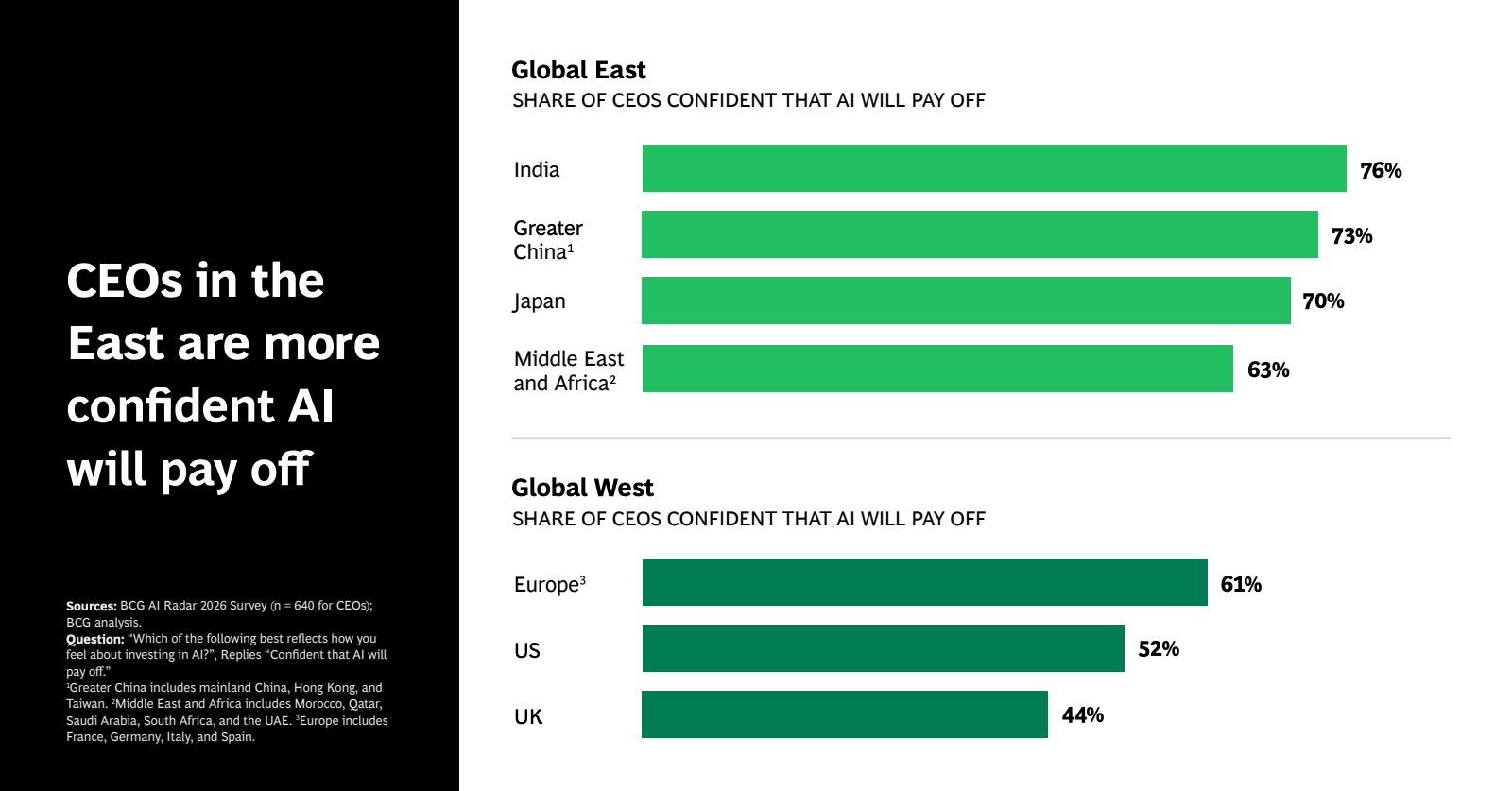

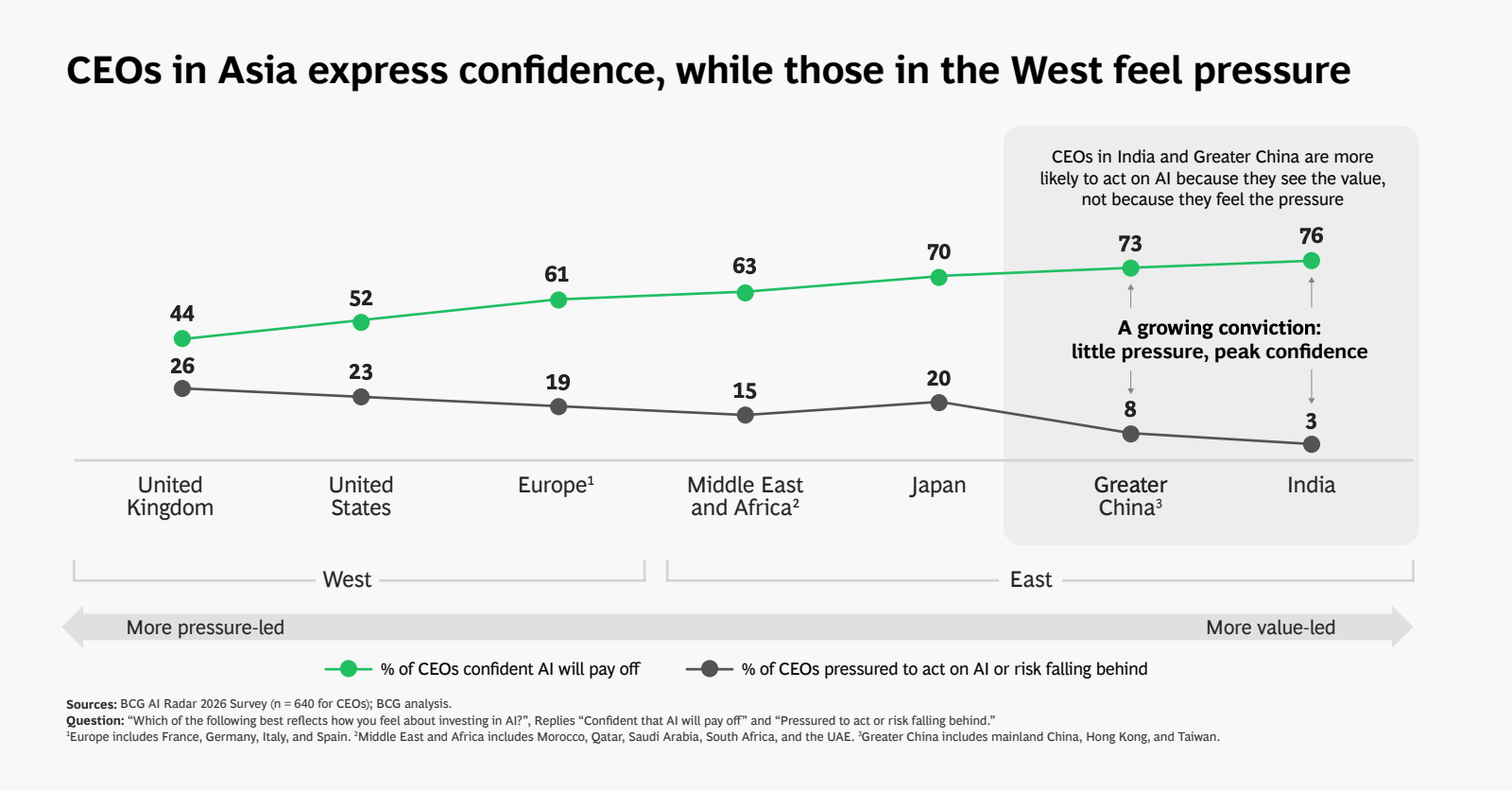

区域差异同样显著,印度、大中华区及中东地区CEO对AI回报的信心分别达到76%、73%与63%,显著高于欧美市场。

西方企业更多出于竞争压力被动推进,而东方企业更倾向基于价值预期主动布局,这种动机差异或将影响未来AI竞争格局。

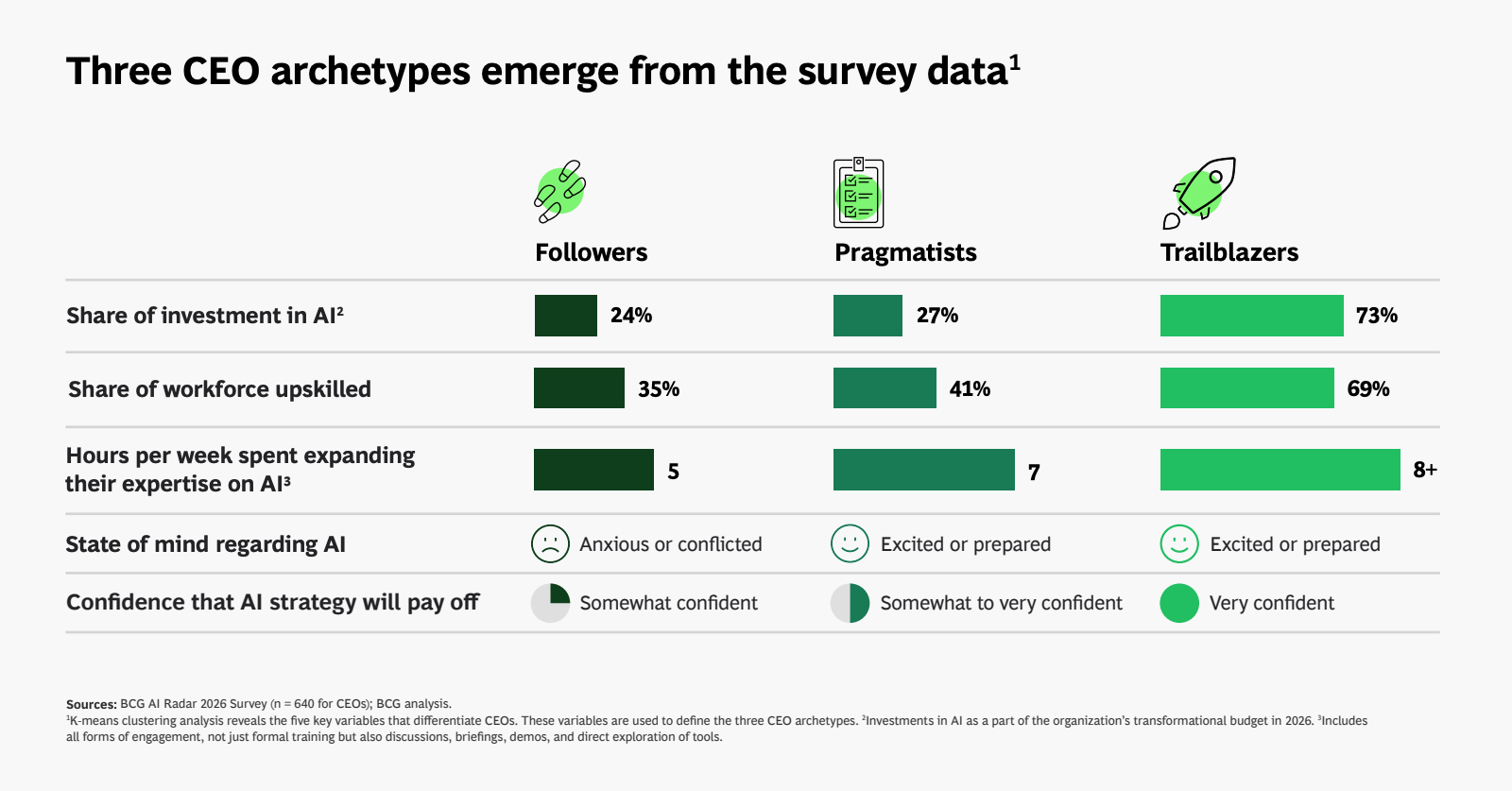

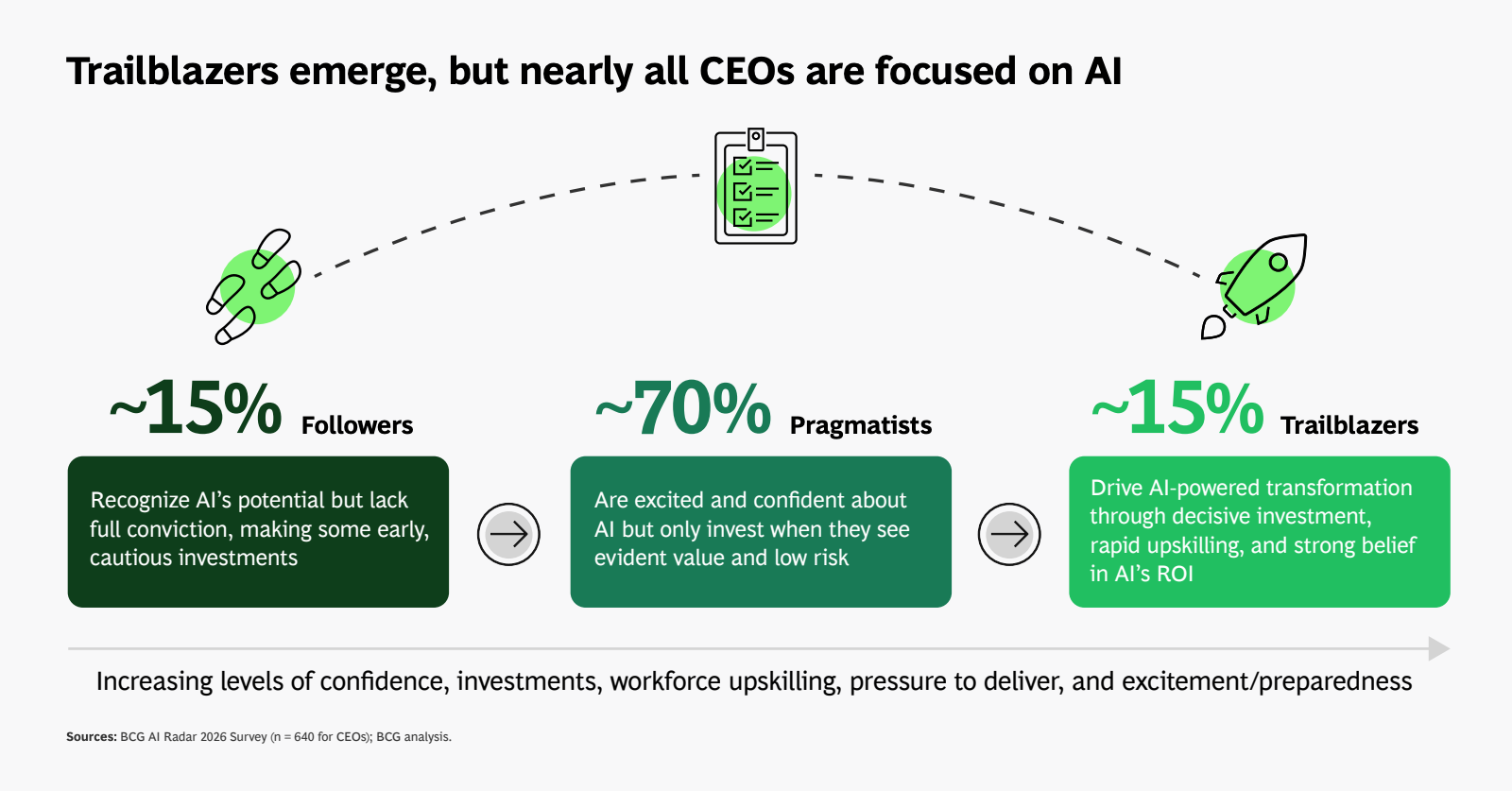

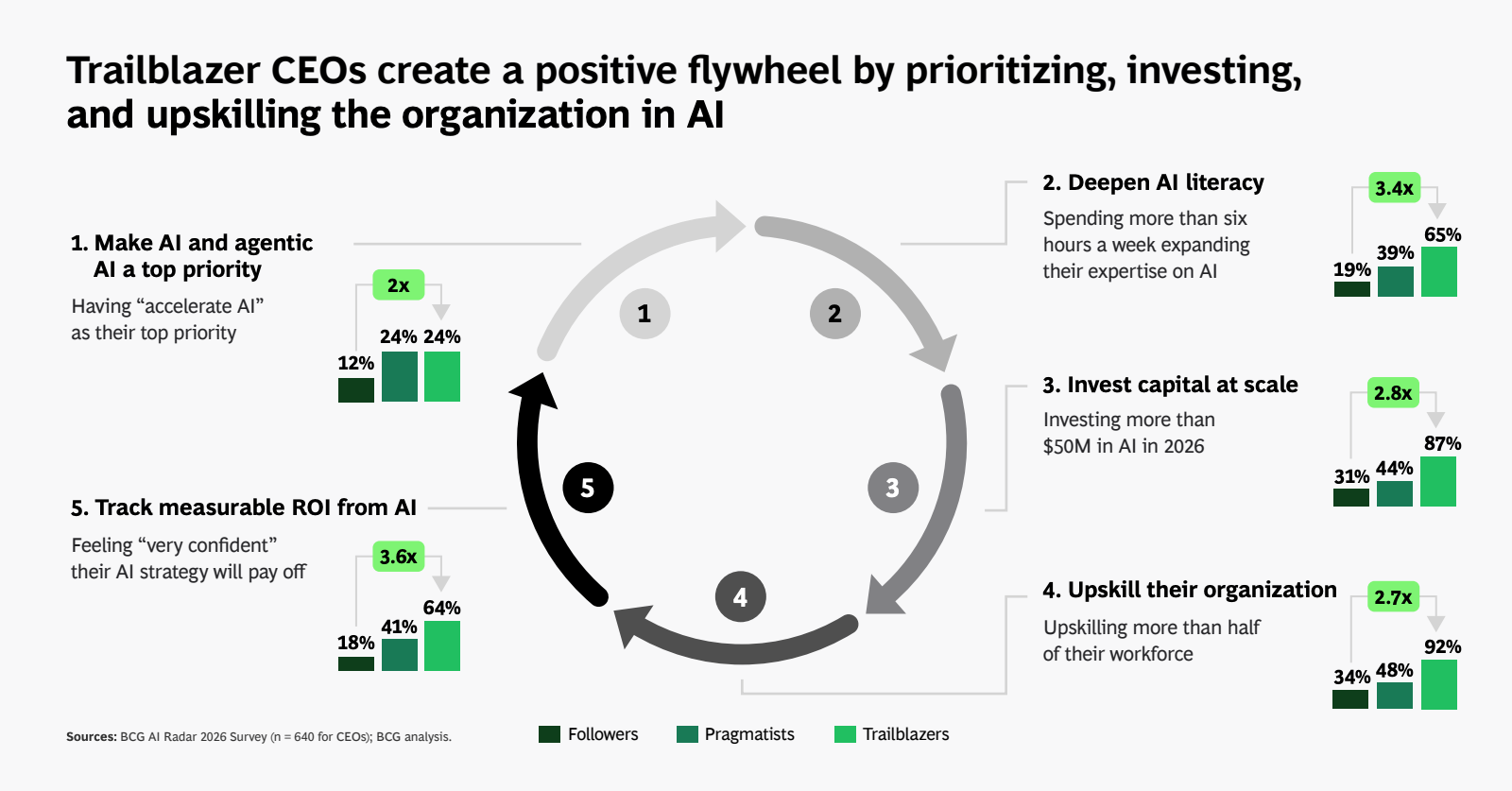

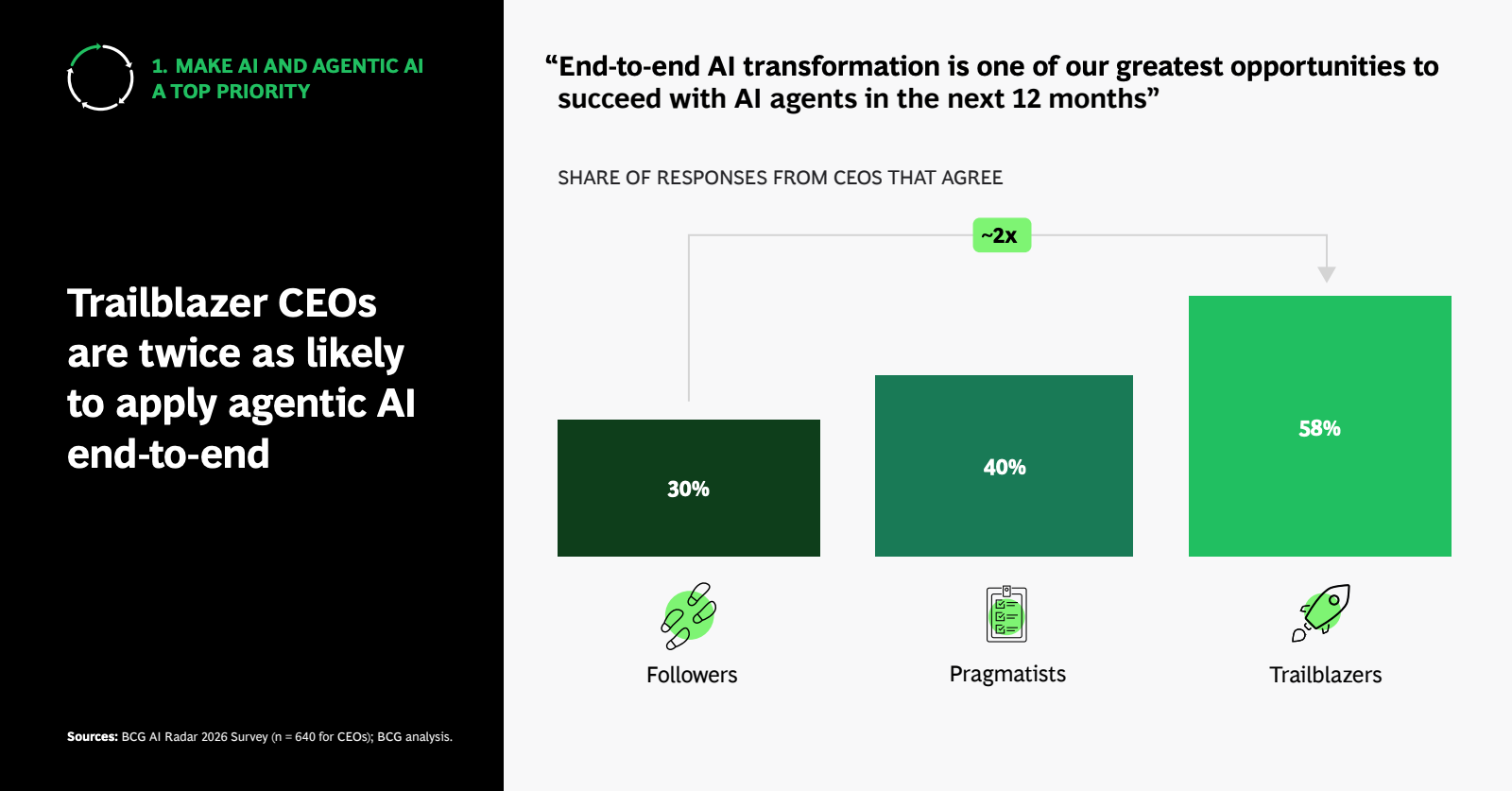

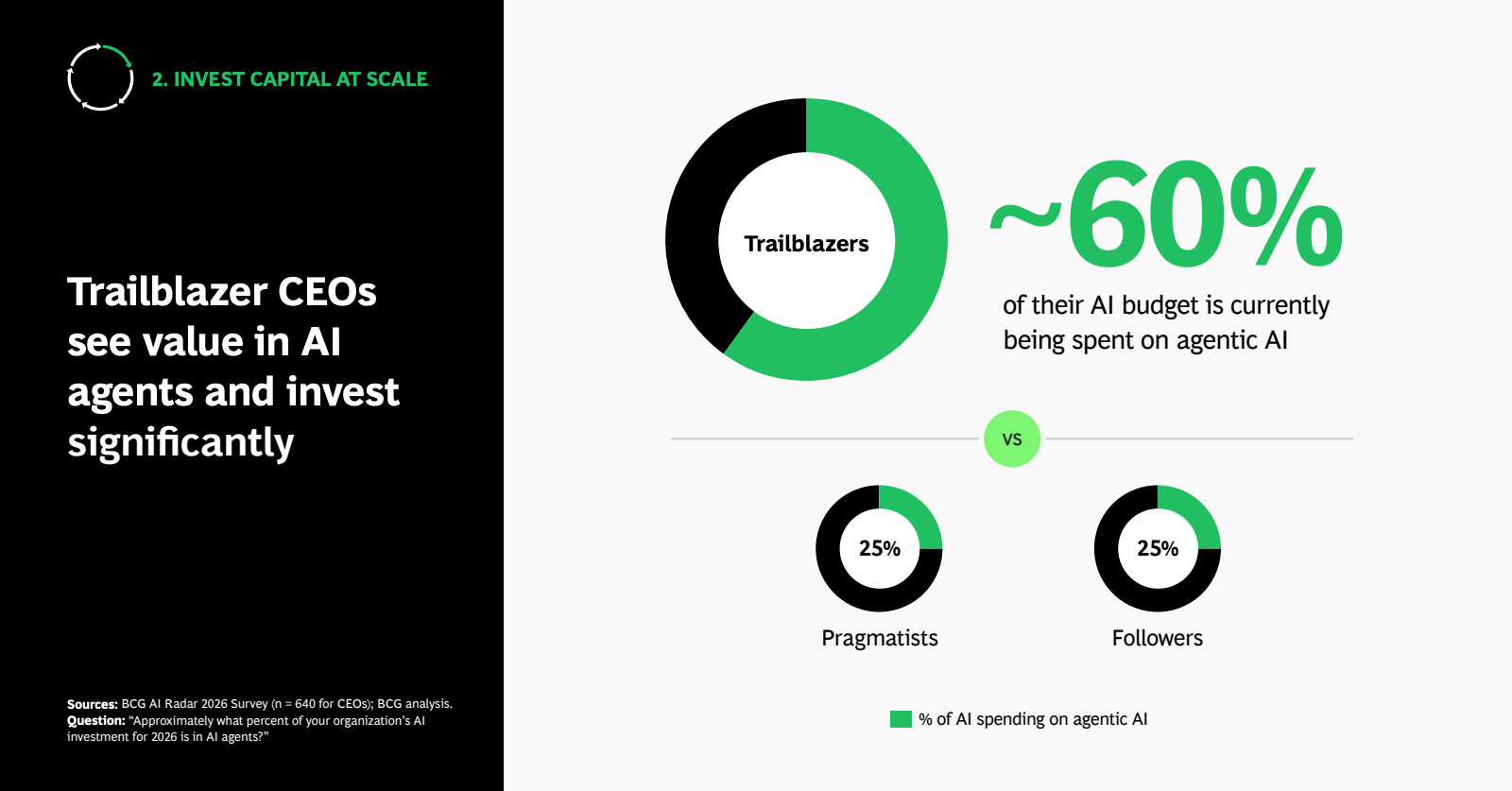

在执行层面,企业领导者分化为三类群体,其中约15%的“先锋型CEO”主导端到端转型,70%为务实跟随者,15%仍处观望阶段。

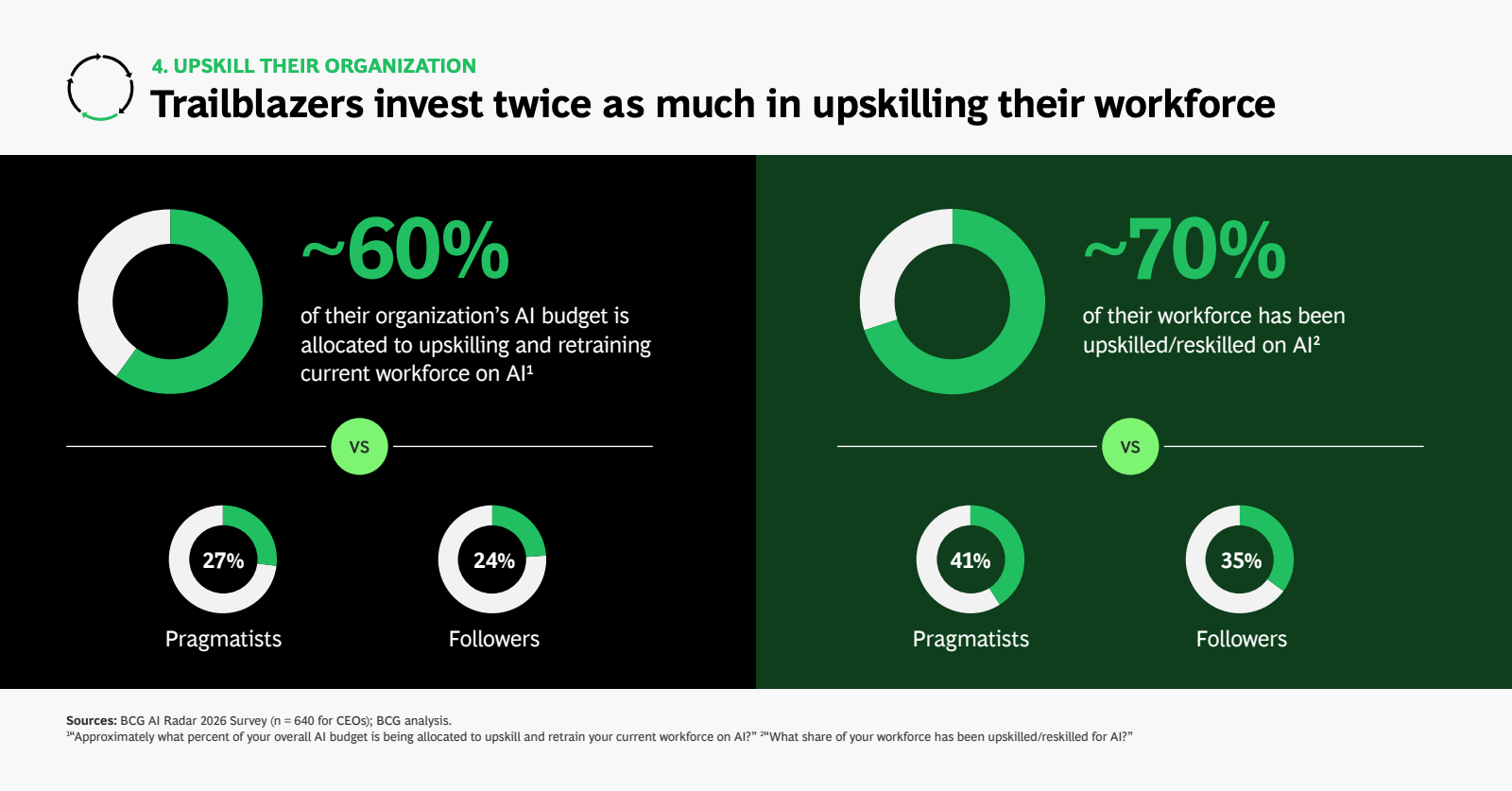

先锋型企业将约60%的AI预算投入智能体AI,并实现约70%员工技能重塑,其投资强度与组织变革深度均显著领先。

相比之下,跟随者与观望者在投入规模与能力建设上明显滞后,形成潜在结构性差距。

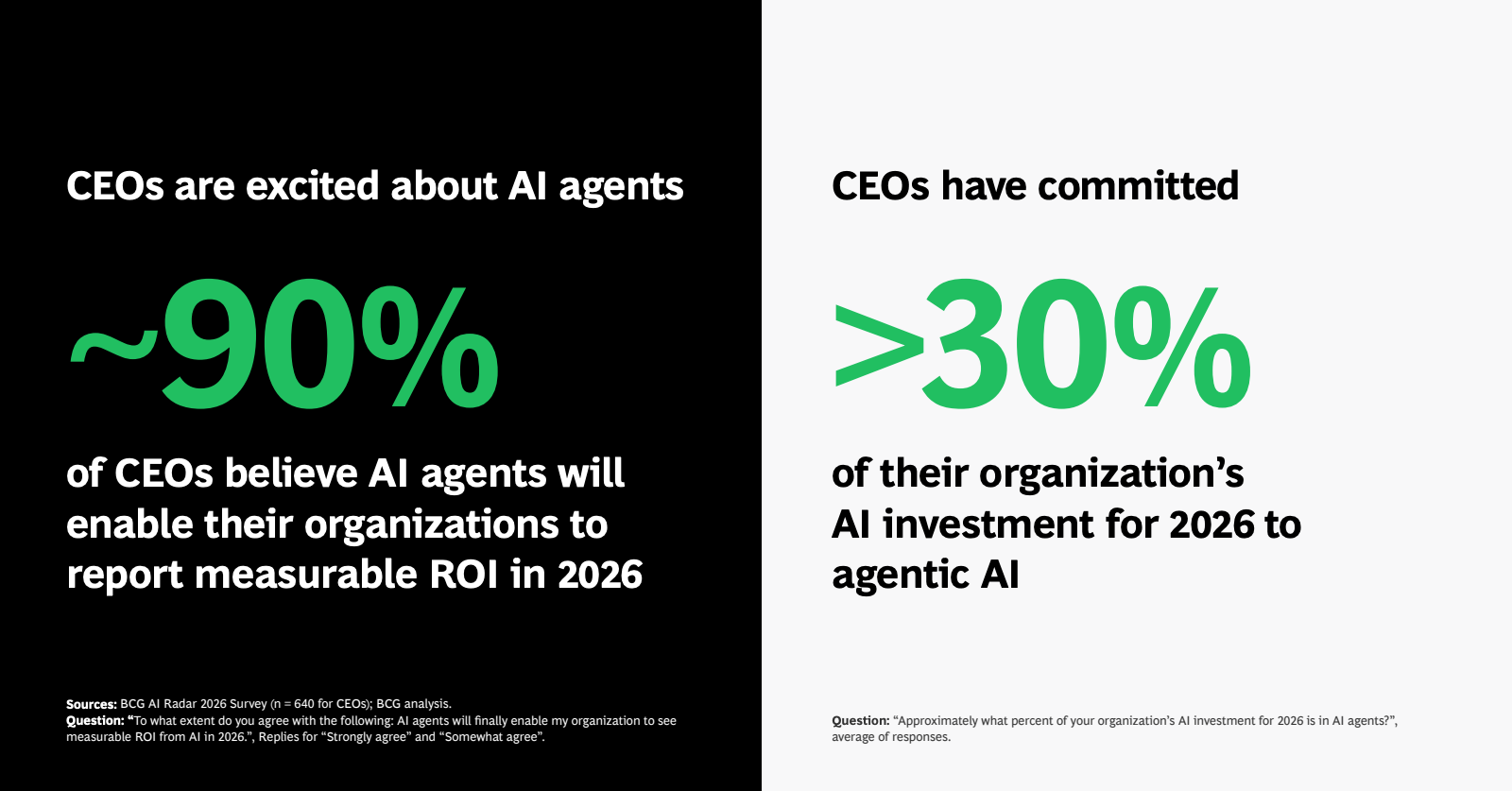

AI智能体正成为下一阶段核心驱动力,约90%的CEO认为其将在2026年带来可量化回报,且平均超过30%的AI预算已指向该领域。

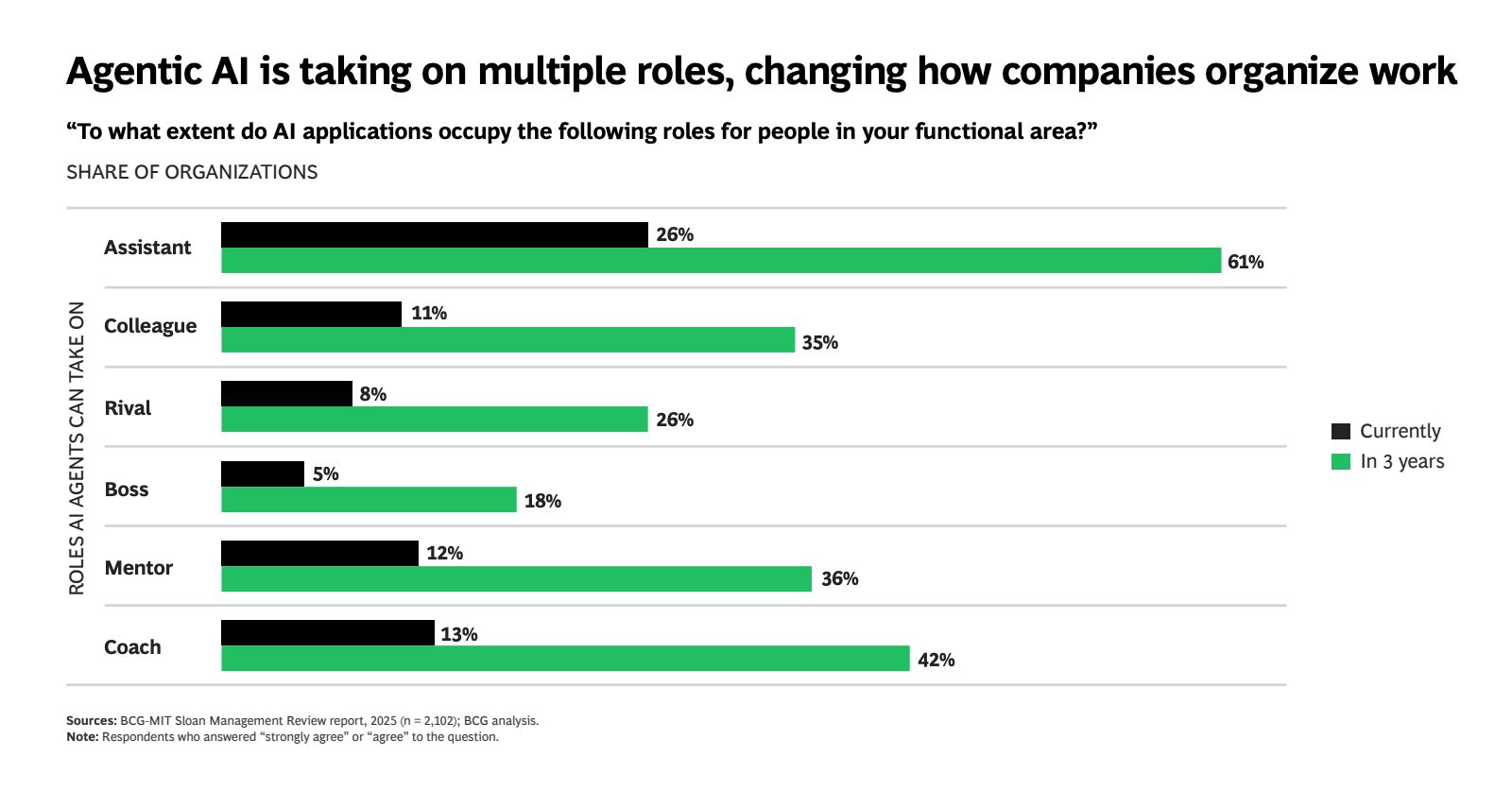

其角色从助手向同事、教练甚至管理者演进,未来三年内“独立决策”和“模糊输入处理”能力预计提升超过50%至250%。

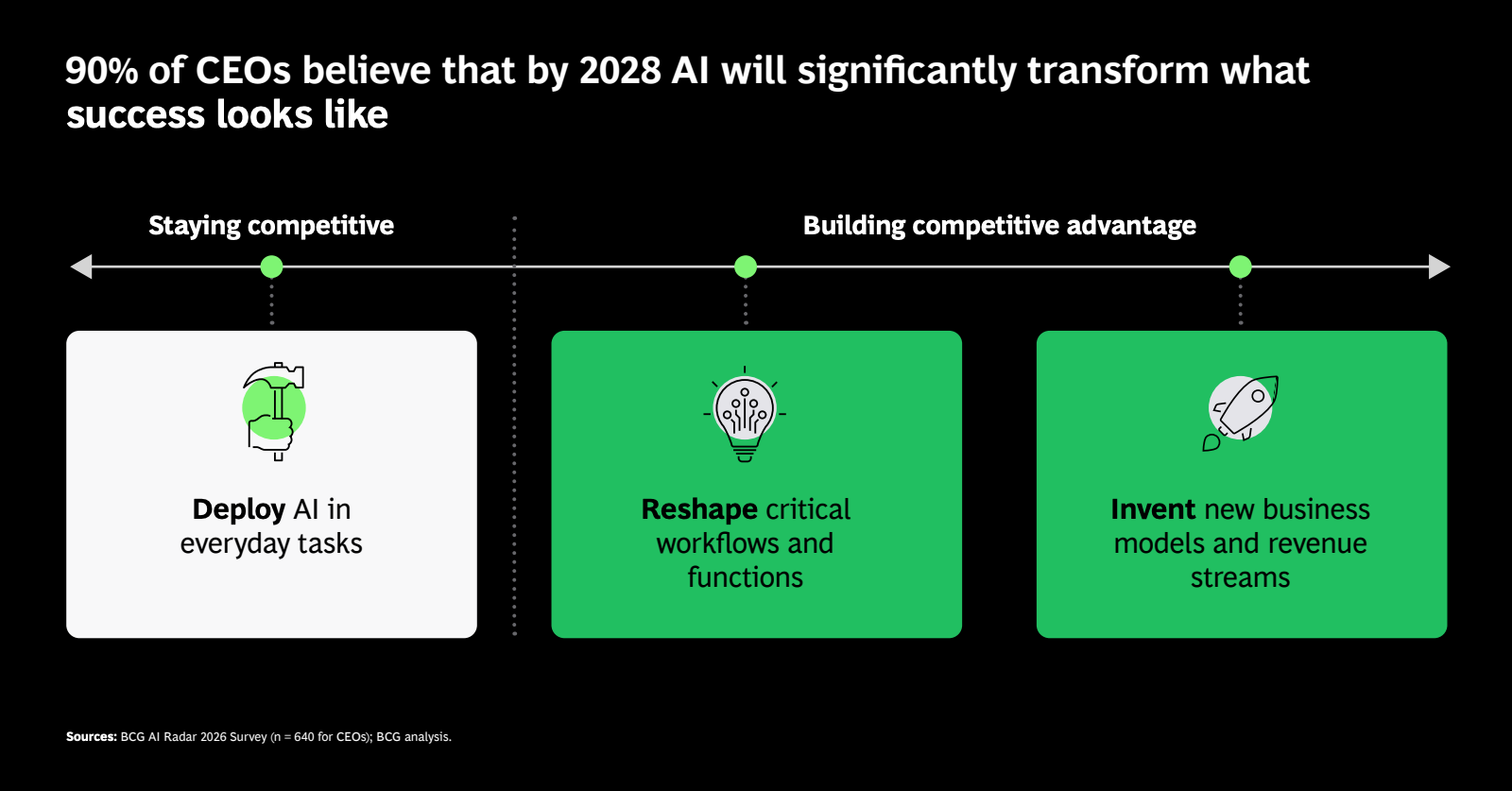

整体来看,AI正在从“效率工具”转向“组织重构引擎”,90%的CEO预计到2028年企业成功标准将被重塑。

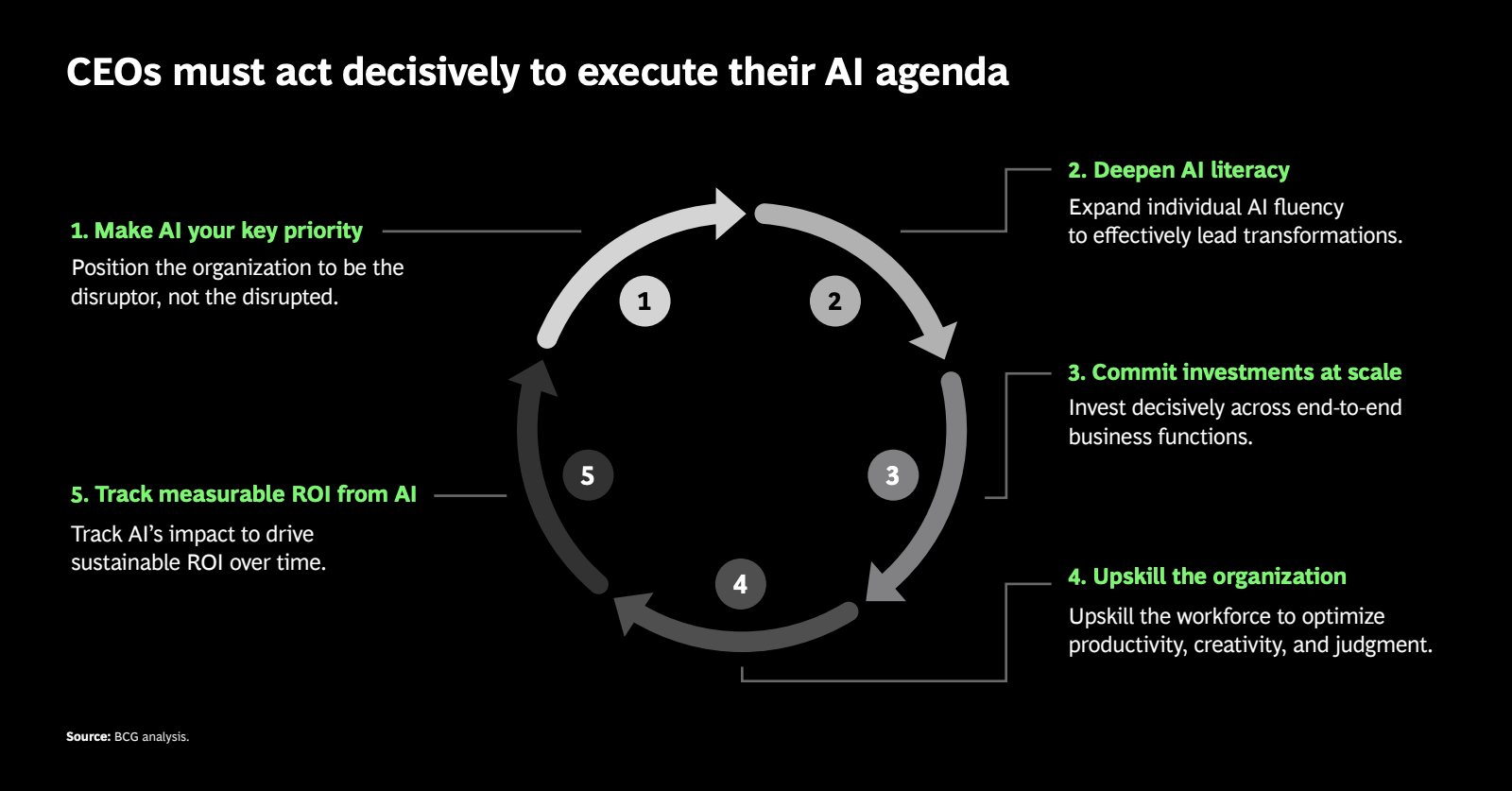

未来竞争的关键不再是是否投资AI,而是投资深度、组织重构速度与领导层认知差异所形成的复合优势,领先企业将通过“高投入—高学习—高回报”的正循环持续扩大差距,AI红利正加速向少数先行者集中。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: