全球经济在高贸易摩擦与政策不确定性并存的背景下展现出超预期韧性。世界银行数据显示,2025年全球GDP增速预计为2.7%,与一年前预测基本一致,并在2026年小幅放缓至2.6%。这一表现得益于企业提前囤货、供应链重构、金融条件阶段性宽松以及人工智能相关投资的快速扩张,但这些支撑因素正在逐步减弱 。

从长期视角看,韧性之下隐藏着明显的结构性下行。若预测成立,2020年代全球平均增速将创下20世纪60年代以来最低水平。尽管2025年全球人均GDP较2019年高出约10%,但增长高度集中于高收入经济体,发展中经济体的人均收入恢复明显滞后,全球增长的“包容性”显著下降 。

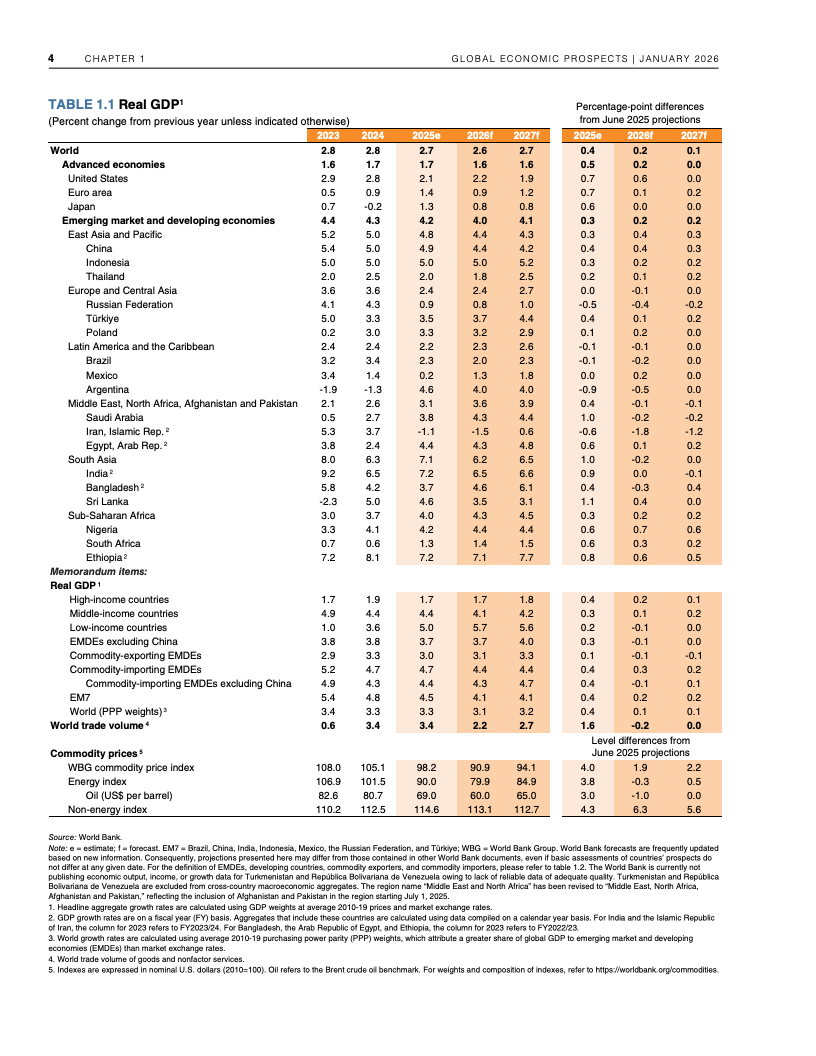

分经济体看,发达经济体在2026—2027年增速维持在1.6%左右,美国增速由2025年的2.1%回落至2026年的2.2%,欧元区不足1%。新兴市场和发展中经济体2026年平均增速约4.0%,其中中国增速预计从2025年的4.9%降至2026年的4.4%,结构性放缓成为主导变量,而南亚与撒哈拉以南非洲仍是全球增长最快区域 。

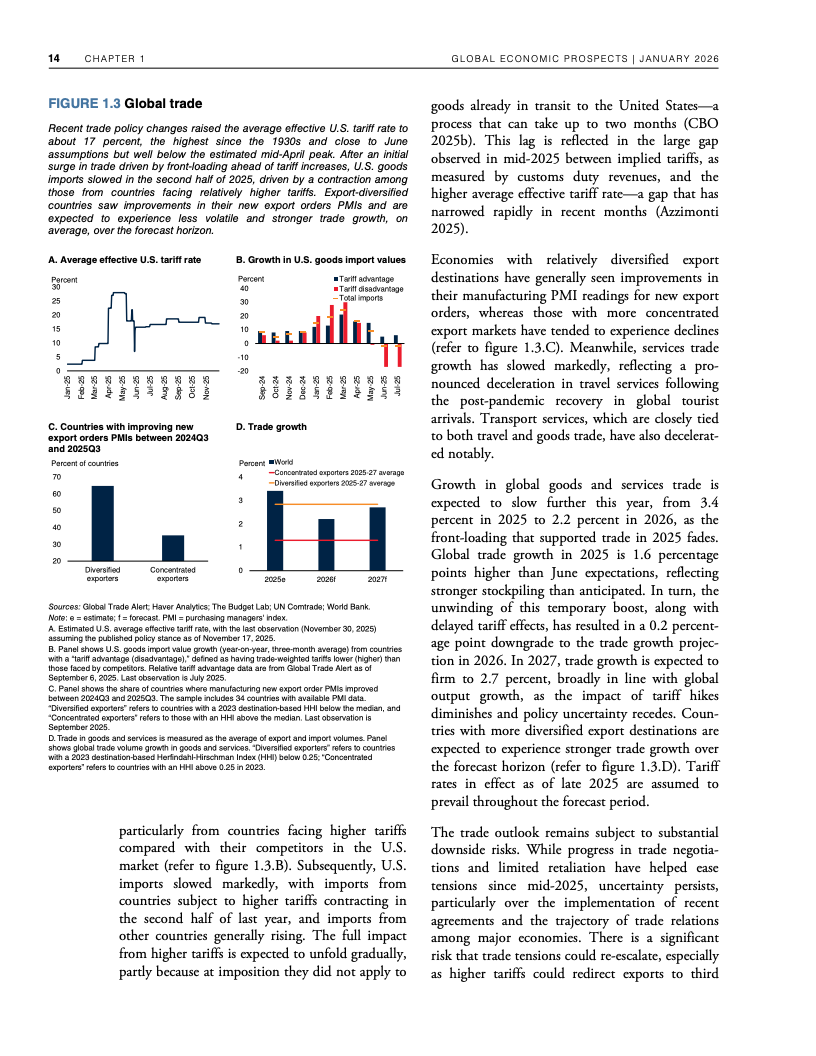

贸易与大宗商品呈现同步走弱态势。全球贸易量在2025年受“抢出口”效应支撑增长3.4%,2026年预计明显降温。能源需求放缓叠加OPEC+增产,使油价预测从2025年的每桶69美元降至2026年的60美元,通胀回落趋势得以延续,但不同经济体间分化加剧 。

风险层面,贸易摩擦升级、金融市场剧烈调整及地缘冲突仍偏向下行情景。世界银行测算,若全球风险偏好显著下降,2026年全球增速可能比基准情景低0.3个百分点。同时,发展中经济体债务水平处于55年高位,财政空间持续收缩 。

趋势洞察来看,全球经济正在从“危机后反弹”转向“低速分化常态”。未来增长的关键不在于短期刺激,而在于制度质量、财政纪律与生产率提升。能否通过更稳健的财政规则、更高效的投资以及对新技术的广泛吸收,将决定不同经济体在下一轮全球增长格局中的相对位置。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: