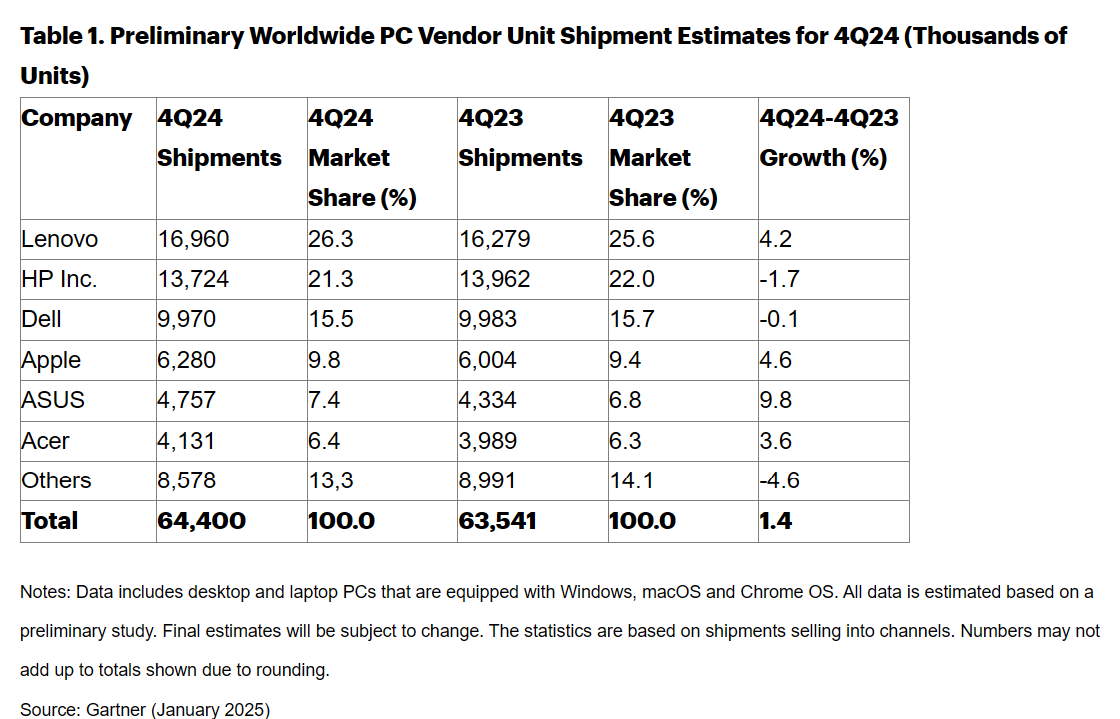

Gartner的数据显示,2024年第四季度全球PC出货量总计6440万台,较2023年第四季度增长1.4%。这标志着出货量连续第五个季度增长。2024年,PC出货量将达到2.453亿台,比2023年增长1.3%。这标志着出货量连续第二年跌破2.5亿台。

2024年第四季度前六大供应商排名没有变化。惠普和戴尔的业绩略有下滑,但其他所有厂商的业绩均同比增长。

联想连续第五个季度实现增长,同比增长4.2%。该公司在日本和美洲的增长被亚太地区和加拿大的疲软所抵消。中国经济的低迷总体上影响了PC的需求,但对联想的影响最大,因为中国是联想最大的市场。

惠普在连续五个季度增长后,本季度表现疲软。戴尔在2024年第四季度再次小幅下滑,与2023年第四季度相比下降了0.1%。

区域概况

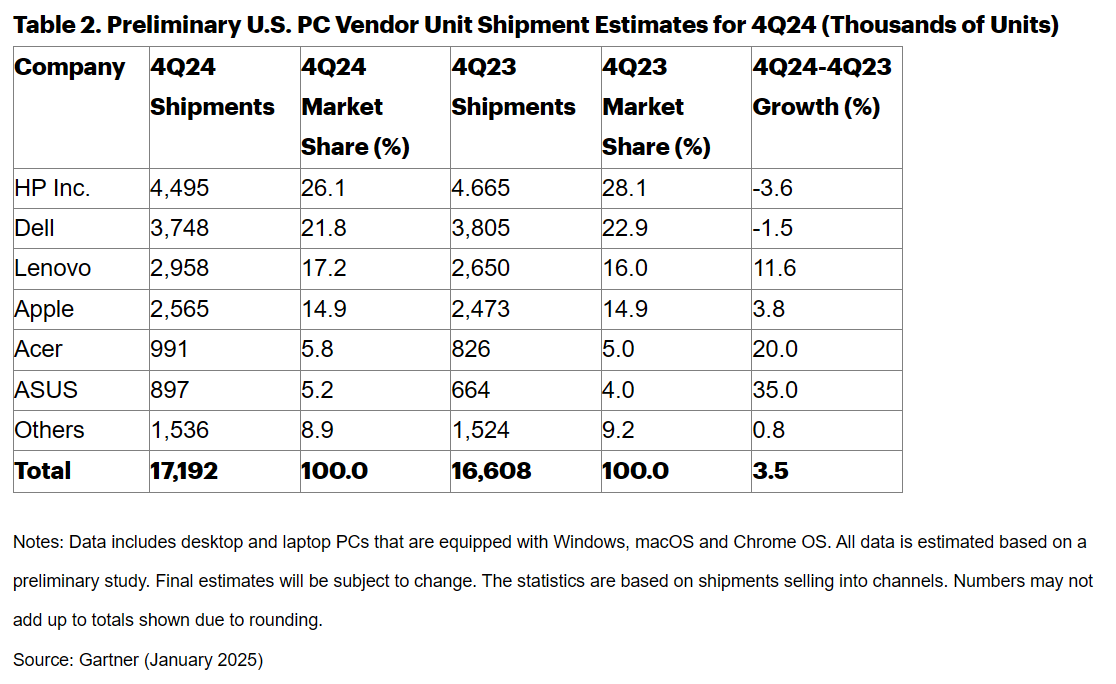

与2023年第四季度相比,美国市场2024年第四季度增长了3.5%,但环比下降了1.7%。

惠普在美国PC市场以26.1%的市场份额稳居榜首。戴尔紧随其后,占据美国PC市场的21.8%。

欧洲、中东及非洲(EMEA)市场在经历了两个季度的增长后再次陷入衰退,与2023年第四季度相比,2024年第四季度下降了1.6%;销量环比增长了3.9%,增幅为个位数。2024年,EMEA PC市场增长1.9%。

中国的低需求仍然是拖累亚太地区PC增长的主要因素,中国PC市场总量同比下降了12%。包括日本在内的亚太地区(除中国)在2024年第四季度的表现要好得多。总体而言,该地区台式机出货量下降,笔记本电脑出货量同比持平。

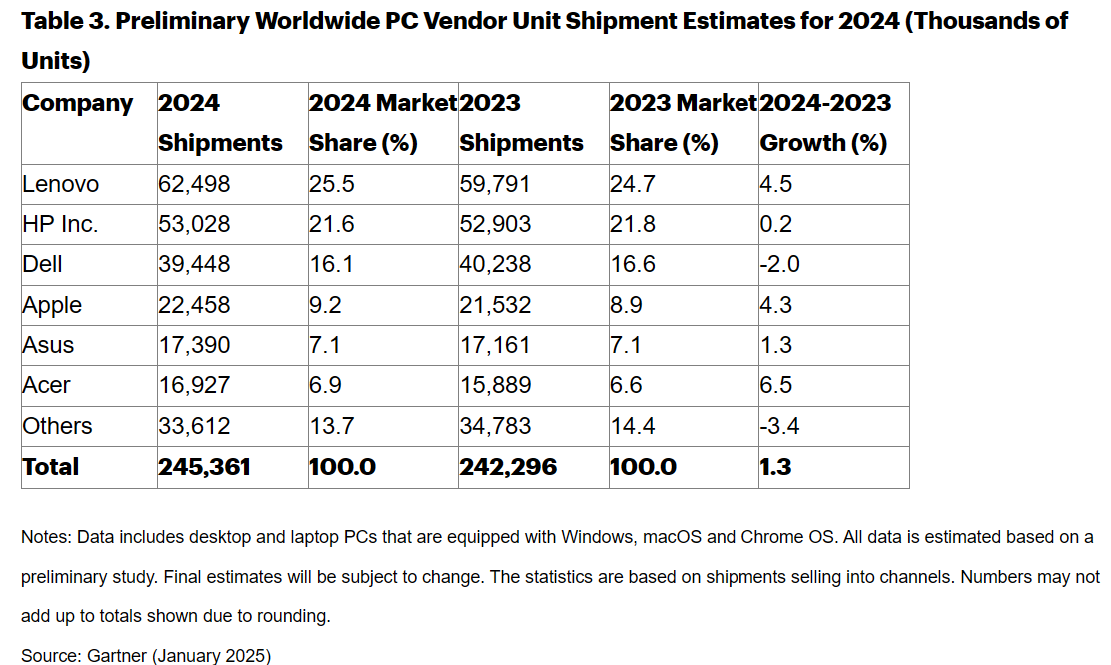

年度概述:PC市场经历温和复苏

2024年,PC市场经历了一段温和的复苏时期,同比增长1.3%。全球PC出货量从2023年的2.423亿台上升到2024年的2.454亿台。

更多阅读: