摘要

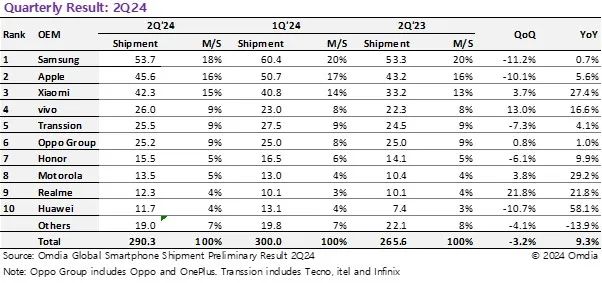

根据最新的Omdia智能手机出货预调研报告,2024年第二季度出货量总计2.903亿台。与上一年相比,同比增长9.3%,环比下降了3.2%。此前两个季度的同比增长率分别是11.5%和9.3%在1Q24和4Q23。

缓慢的增长表明智能手机出货量在经历了正趋于稳定可持续水平,这个市场趋势是在经历了4Q20到3Q21的高增长和2022年的连续下滑之后产生的。许多智能手机品牌在本季度获得了两位数的增长,如小米,vivo,摩托罗拉和华为。传音和Apple增长温和,传音在此前实现了3位数的增长,现在增长率仅为4.1%。

三星仍然是24年第二季度出货量最大的手机公司,出货量为5370万台。这比去年第2季度增长了0.7%,但由于季节性因素,比第一季度下降了11.2%。三星正面临挑战,尤其是在250-600美元的中端价格领域,这部分的出货量在三星智能手机中占比很大。

继今年第一季度的下跌之后,苹果在第二季度恢复到5.6%的同比增长率。它的出货量为4560万台,高于2023年第二季度的4320万台,但低于2024年第一季度的5070万台。第二季度通常是一年中最小的一个季度,因此这种下降不应被解释为苹果在苦苦挣扎。尽管苹果的整体出货量同比增长,但与去年同期相比,中国的出货量有所下降。

Omdia智能手机研究团队高级研究经理 Jusy Hong表示:“最近的智能手机市场正在经历加速两极分化,中端市场正在萎缩,而低端和高端市场的比例正在增加。因此,虽然低端和高端智能手机比例较高的品牌正在增加出货量,但中端智能手机出货占比较高的品牌却在苦苦挣扎。”

小米同比增长27.4%,从去年第二季度的3320万部增长到今年第二季度的4230万部。这比上一季度小幅增长3.7%。总体而言,小米似乎正在从长期的市场份额下降中迅速复苏—全球份额从2021年的14.2%下滑到了2022年和2023年的12.6%。然而,今年小米开局良好,在2024年上半年占据了14.1%的全球出货份额。

vivo在全球出货量排名中从第六位上升到第四位,与上一季度相比发生了重大变化。在第二季度,vivo的出货量为2600万,比第一季度增加了300万,即13%,领先于传音和OPPO。这比23年第2季度的2230万增长了16.6%。

传音控股的出货量保持相对稳定,从23年第二季度的2450万微升至2024年第二季的2550万。这比2023年第4季度3010万的峰值有所下降,表明传音的出货量在大幅增长后趋于稳定,自2022年以来翻了一番。长期保持这些水平将取决于低端市场的发展。

Omdia电子消费研究首席分析师李泽刚(Zaker Li)表示:“Transsion在2023年经历了显著增长,预计2024年出货量将首次超过1亿部,因为它在新兴市场进一步建立了智能手机品牌(iTel、Infinix和Tecno)。Transsion的成功在很大程度上归功于低端设备市场的蓬勃发展以及向更多的新兴国际市场积极扩张的结果。”

OPPO在第二季度的出货量为2520万部,比第二季度增长了1%, 但环比下降了5.7%。OPPO智能手机出货量虽然在国内市场面临挑战,但海外出货量的稳定增加,使得全球出货量实现增长。

在2024年第二季度,荣耀的出货量为1550万部,比23年第二季度的1410万出货量增长了9.9%。这标志着荣耀连续第四个季度实现同比增长。但本季度环比有所下滑。

摩托罗拉保持了1350万部的强劲表现,比第二季度增长了29.2%。这种持续的增长推动摩托罗拉将智能手机出货量排名从第九位上升到第八位,从华为手中夺回了这一地位。

Realme的出货量在24年第二季度增加到1230万。这比第一季度和第二季度的10.1增长了21.8%,即220万。新兴市场销售的复苏导致整体出货量增加。

尽管排名略有下降,华为仍处于良好的增长态势。在2024年第二季度,华为的出货量总计1170万台,比上一季度有所下降。然而,与去年同期相比,这一数字增长了58.1%,是十大智能手厂商中增长最快的。从2021年的下滑中显著复苏是由连续的季度增长以及Mate 60 Pro和Pura 70系列的推出推动的。

来源:Omdia

更多阅读: