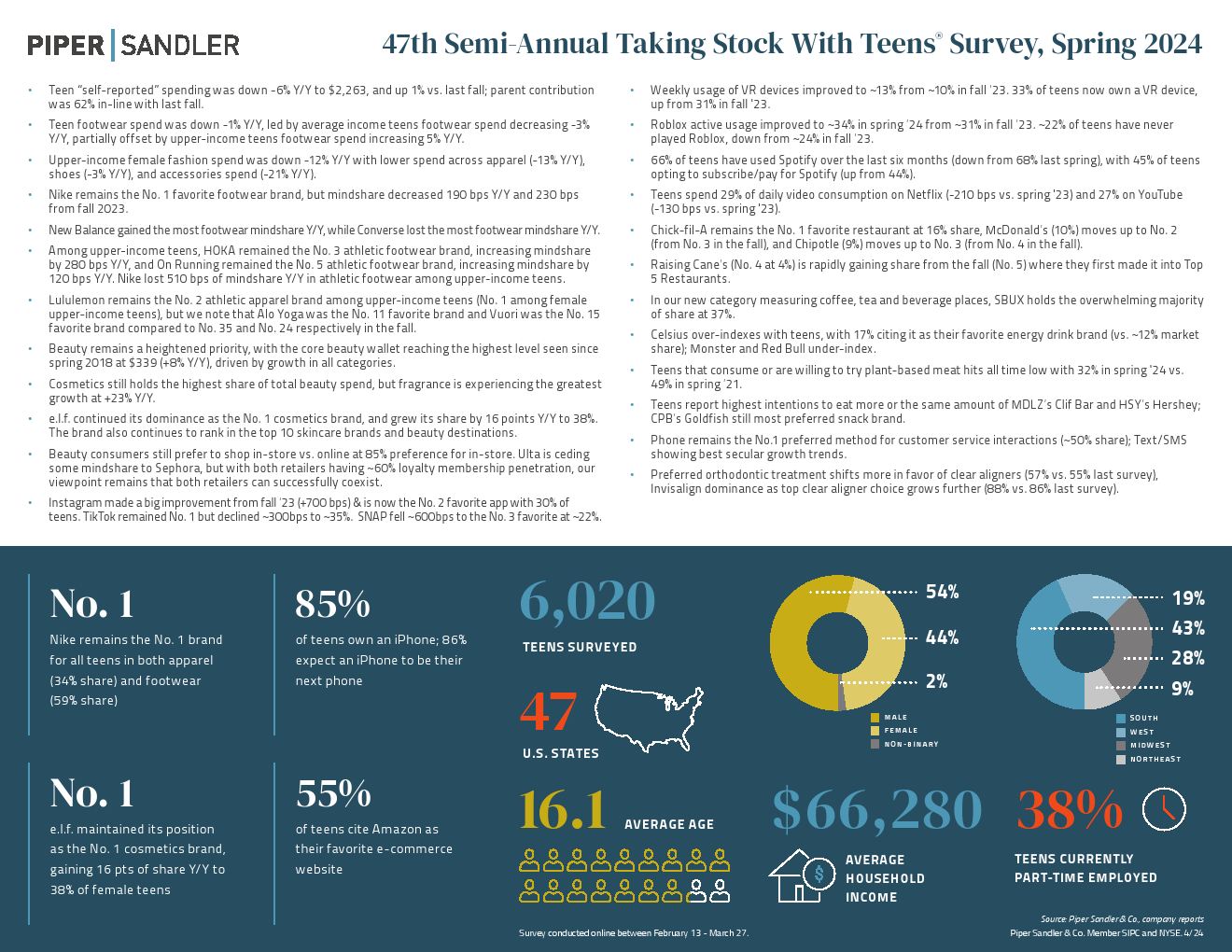

青少年“自我报告”的支出同比下降6%,达到2263美元,较去年秋季增长1%;家长出资比例为62%,与去年秋季持平。

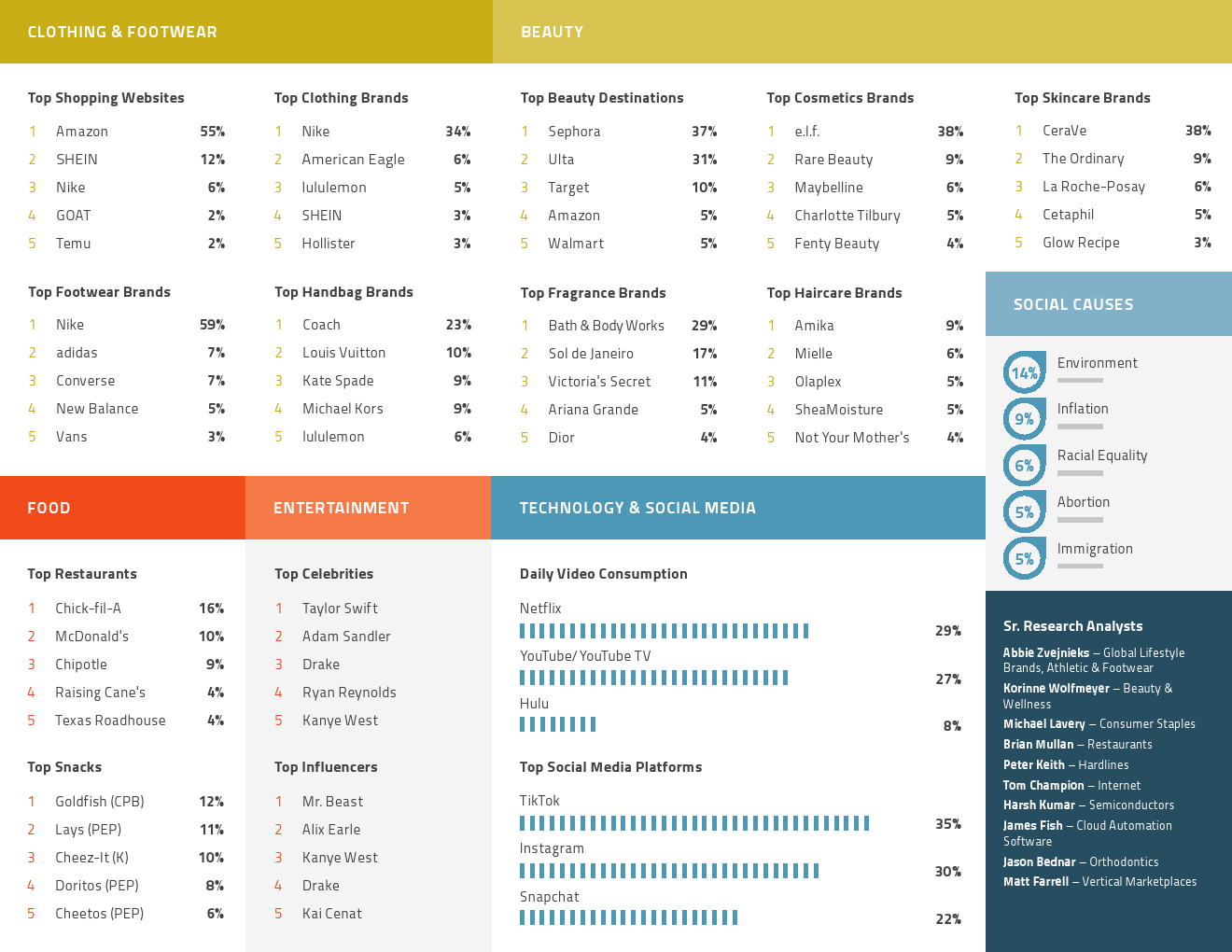

青少年鞋类支出同比下降-1%。

高收入家庭女孩的时装支出同比下降了12%,其中服装(同比下降13%)、鞋子(同比下降3%)和配饰(同比下降21%)的支出都有所下降。

耐克仍然是最受欢迎的鞋类品牌,但市场占有率有所下降。

在高收入家庭的青少年中,HOKA仍然是第三大运动鞋品牌;On Running仍然是第五大运动鞋品牌。

美容仍然是重中之重,在所有类别增长推动下,核心美容支出达到了自2018年春季以来的最高水平,即339美元(同比增长8%)。

化妆品占美容总支出的最高份额,但香水的增长率最高,同比增长23%。

美容产品消费者仍然更喜欢在实体店购物,而不是网上,85%的青少年消费者更喜欢在实体店购物。

Instagram从23年秋季起有了很大的进步,现在是第二大最受欢迎的应用程序(30%)。TikTok仍然排名第一,但受欢迎程度有所下降,达到约35%。SNAP排在第三位。

每周VR设备的使用率从23年秋季的约10%提高到约13%。

Roblox的活跃使用率从23年秋季的约31%提高到24年春季的约34%。

66%的青少年在过去六个月中使用过Spotify(低于去年春季的68%),45%的青少年选择订阅/付费Spotify(高于去年春季的44%)。

青少年将29%的每日视频收看时间花在Netflix上,27%花在YouTube上。

Chick-fil-A仍然是最受欢迎的餐厅(16%),麦当劳(McDonald ‘s)(10%)从去年秋季的第三名上升至第二名。

愿意尝试植物性肉类的青少年比例在24年春季降至历史最低点,为32%,而21年春季为49%。

电话仍然是客户服务互动的首选方式(50%)。

首选的正畸治疗更倾向于透明矫正器(57%)。

更多阅读: