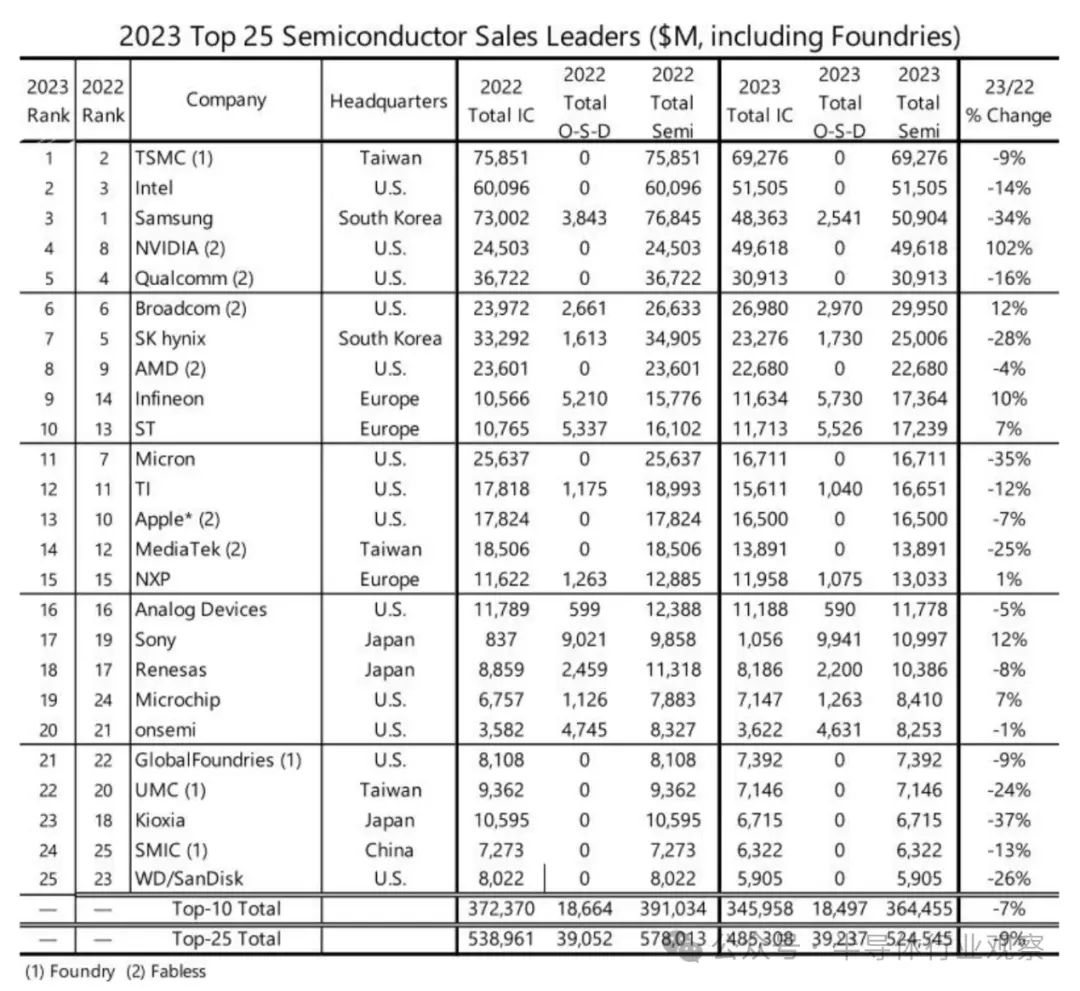

近日,TechInsights公布了2023 年排名前 25 名的半导体供应商的最终排名。2023年,没有新的供应商进入前25名名单,但企业排名发生了重大变化。在 2023 年排名靠前的半导体供应商中,有11 家排名上升,11 家排名下降,3家公司的排名与2023年持平。值得注意的是,前25强名单中将晶圆代工厂也加入了其中,不过主要是为了比较年销售额,而不是作为市场份额排名。

来源:TechInsights

营收表现

首先从总体营收上来看,与2022年相比,前25名公司的总营收有所下降,从2022年的5790亿美元减少到2023年的5245亿美元,减少约9%。前25名中营收最高额为692亿美元,第25名为590亿美元,前后约相差100亿美元。这也意味着前25名的最低销售额门槛。

从个别公司的表现来看,台积电作为行业领头羊,虽然营收有所下降,但是以692亿美元的营收荣登榜首。得益于其用于数据中心服务器人工智能(AI)工作负载的GPU处理器的巨大增长,英伟达在前25名中“鹤立鸡群”,实现了102%三位数的涨幅,以496亿美元的营收一跃从2022年的第八位来到第四。英飞凌以173亿美元营收前进了5个名次,跻身TOP10行列。

尽管宏观经济环境艰难,但是全球TOP25厂商中仍然有7家实现了增长,分别是上文提到的英伟达(102%)、博通(12%)、英飞凌(10%)、意法半导体(7%)、恩智浦(1%)、索尼(12%)、微芯科技(7%)。这些厂商很大程度上受益于汽车应用的高需求,根据TechInsights的研究,2023年全球汽车半导体市场增长16.5%,达到创纪录的692亿美元。

而余下的18家厂商都实现了不同程度的下降。其中,尤以存储厂商下跌最为严重。传统存储芯片制造商三星(-34%)、美光(-35%)、SK hynix(-28%)、铠侠(-37%)和西数/闪迪(-26%),也因此,这几家厂商的销售排名都有所下降。三星电子的半导体收入下降了34%,降至509亿美元,这是自2016年以来其半导体年销售产出的最低值。尽管去年存储器供应商的销售业绩不容乐观,但 DRAM 和 NAND 闪存的价格正呈强劲上升趋势,这将使存储器集成电路供应商在 2024 年实现最强劲的收入增长。

地区

从地区上来看,美国作为全球科技创新和半导体行业的重要中心,拥有超过一半的前25位半导体供应商,排名前25位的供应商中有13家总部设在美国。

尽管美国在榜单中占据主导地位,亚洲国家如中国、韩国和日本的公司仍然在全球半导体供应链中发挥着关键作用,特别是台积电更是榜单第一,也是全球最大的代工厂。前25名中中国有4家,分别是台积电(第1)、联发科(第14)、联电(第22)和中芯国际(第24),三家位于中国台湾。日本有3家,分别是索尼(第17)、瑞萨(第18)和铠侠(第23)。韩国主要是三星(第3)和SK海力士(第7)这两家,他们在存储领域具有很强的实力,。

英飞凌(第9)、意法半导体(第10)和恩智浦(第15)是欧洲的三驾马车。欧洲是去年唯一实现增长的地区,销售额增长了4%,欧洲的半导体厂商大多集中发力在汽车和工业领域。中国和亚太地区的降幅最大,中国是半导体行业最大的销售市场,2023年其收入下降了14%。美洲市场萎缩了5.2%。

产品类别

从产品类别上看,除了四家纯晶圆代工厂之外,其他的公司所销售的产品包括集成电路和PSD器件(光电子、传感器和分立器件)。

前25名的厂商中除了台积电,另外三家纯晶圆代工厂分别是GlobalFoundries、联电和中芯国际。这些公司专门从事为其他公司制造半导体产品。它们不设计自己的芯片,而是按照客户提供的设计生产。由于智能手机、个人电脑、数据中心服务器和其他终端市场增长缓慢和库存积压,2023 年对晶圆加工服务的需求有所下降。排名第21位的GlobalFoundries公司2023年的销售额下降了9%,降至74亿美元;排名第22位的联电公司收入下降了24%,降至71亿美元;第24名的中芯国际公司销售额下降了13%,降至63亿美元,在2023年的排名中降至第24位。

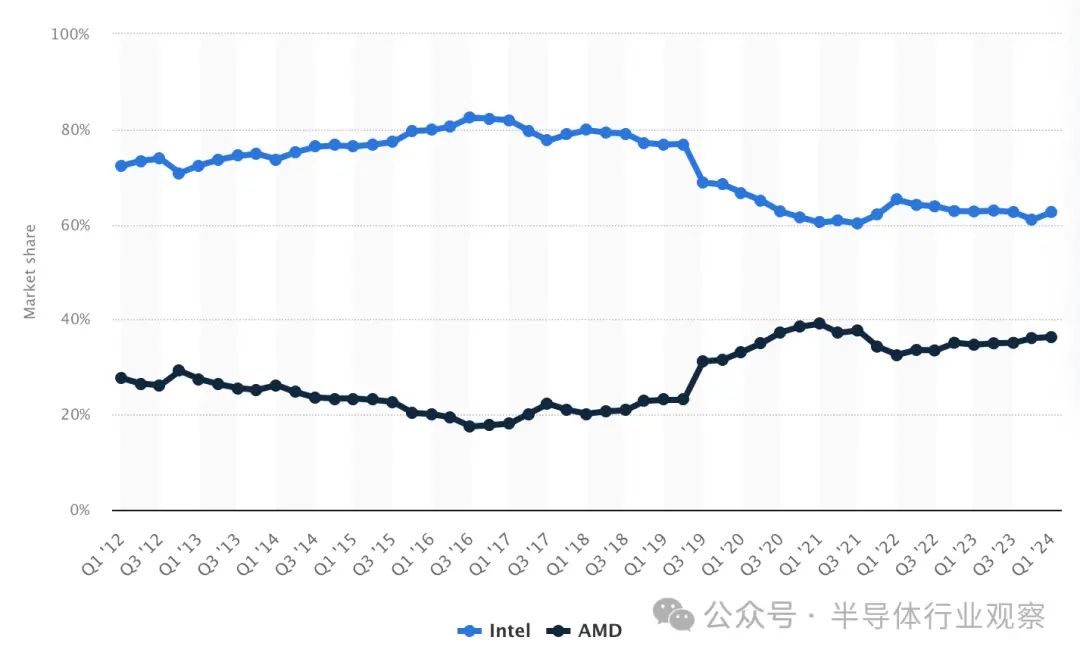

处理器厂商:英特尔、英伟达、AMD这三家处理器厂商之间互为掣肘,英特尔和AMD在CPU领域竞争,英伟达与AMD则在GPU领域相较量。英特尔是世界上最大的PC和服务器处理器制造商,高峰时期大约占据80%以上的市场份额,不过近年来AMD正在不断蚕食英特尔的CPU市场份额。根据 CPU跟踪公司Mercury Research的数据,去年AMD 的整体CPU份额创下历史新高,达到达到 31.1%,英特尔则下降至68.9%。

2012年至2024年全球Intel和AMD x86计算机中央处理器(CPU)分布(按季度)来源:statista

在当下这个AI时代,三家围绕在AI芯片领域的竞争也很激烈。在云端的生成式AI领域,英伟达的GPU芯片H 100、AMD的Instinct MI300X、英特尔的Gaudi,预测在2024年会有一场激烈的竞争。在AI PC领域,也是英特尔和AMD两家极力主张的赛场,在这方面,英特尔的酷睿Ultra来势很凶,已经在PC领域探索出了六大场景。感兴趣的可以查看《商用AI PC,开启新蓝海!》

手机SoC:高通、苹果、联发科。排在第5的高通和第14的联发科都是手机处理器提供商,排第13位的苹果设计并使用自己的SoC,例如A系列和M系列芯片,用于iPhone、iPad和Mac产品。不得不说,手机市场确实有点不温不火,手机的更新换代不够吸引人,手机处理器也没啥亮点,即使去年苹果发布了3nm的A17 pro芯片,但依然没有惊起很大浪花。十年手机辉煌,难掩汽车疯狂,这些手机处理器提供商逐渐将战火点燃到了汽车这个快速增长的市场当中。

虽然高通大部分的收入来自手机和物联网业务,但是高通获得大幅增长的是其汽车业务。2023年高通的汽车业务增长了25%。近年来,高通在汽车座舱和自动驾驶芯片领域快速切入,如今已是智能座舱芯片供应商的不二之选。截止到2023年底,已经有超过3.5亿辆汽车配备了Snapdragon数字底盘解决方案。联发科也在今年3月份发布了结合生成式AI的全新Dimensity Auto智能座舱SoC,可以预见,将与高通在汽车座舱芯片领域再次展开争斗。

存储芯片供应商:三星(第3)、SK海力士(第7)、Micron(第11)、kioxia(第23)、西数/SanDisk(第25)是存储芯片的老牌玩家。要说起这些存储厂商,作为最易受半导体周期波及的领域,每家都不好过,三星利润暴跌97%,SK创下史上最大亏损,美光和西数等的库存攀升,存储芯片几近跌入谷底。虽说如此,但整个2023年,SK海力士可谓是风光无限,由于在高带宽内存(HBM)领先于其他内存厂商,让它与英伟达的GPU在AI的浪潮中好不风光。

而进入到2024年,存储行情已经陡然好转。HBM依然成为市场抢夺的对象,总体产能供给远小于需求,SK海力士、三星和美光等厂商无不在摩拳擦掌。相信随着存储行情的好转,2024年半导体供应商的榜单可能又是一番新光景,存储厂商要扬眉吐气了。

电信和网络芯片:第6名的博通业务涉及太广泛了,包括有线和无线通信芯片、企业和数据中心网络解决方案、存储设备和系统软件,以及各种其他应用程序和服务。去年,博通也是AI热潮下的受益者,博通的网络芯片帮助传输人工智能计算所需的大量数据,并且都帮助客户设计定制人工智能芯片。2023年,由于超大规模企业对人工智能加速器和网络连接的投资推动,博通2023财年收入同比增长8%,创历史新高358亿美元。

博通不仅仅是一家芯片提供商,还是一个软件公司。最近它以610以美元收购了软件公司VMvare,引起了业界的关注,博通CEO表示,收购 VMware 具有变革意义,2024财年,博通预计年收入将达到500以美元,VMware将起到很大的贡献。其中,预计今年人工智能相关芯片的收入将达到100亿美元。博通首席执行官Hock Tan在财报会上表示,该公司2024年AI芯片收入中约 70 亿美元将来自帮助两家主要客户设计定制AI芯片。Tan 没有透露客户的名字,但分析师普遍认为他们是Google和META。

汽车芯片:英飞凌(第9)、ST(第10)、恩智浦(第15)、瑞萨(第18)、Microchip(第19)、安森美(第20)等是汽车芯片的重要供应商,涉及功率半导体IGBT/SiC/GaN、MCU、电源管理、传感器等等。就汽车这一细分市场而言,英飞凌是2023年汽车半导体供应商的No.1,这背后主要推动力是MCU产品的销售,该公司去年首次在MCU占据第一的位置。在整体的排名中,英飞凌从第14名跃升到第9名,ST从第13名前进到第10。

模拟芯片:TI(第12)、ADI(第16)是老牌的模拟芯片供应商,这些厂商所销售的芯片种类一般较为丰富,涉及功率半导体、信号处理、传感器和MCU等多个重要领域,且在不同的细分市场都有一定的竞争。

图像传感器:第17的索尼虽然以电子产品制造商更为人所知,但其也涉足半导体制造,尤其是CMOS图像传感器领域(CIS)。在CIS市场中,索尼大约占据以42%最高的市场份额,其次是三星,国内的豪威科技排在第三。AI浪潮也带来了CIS更新的需求,各种终端应用正在采用专门针对AI应用开发的镜头,预计预计将推动新一波用新镜头替换旧镜头的需求。为了抓住AI这一轮商机,索尼推出了配备人工智能算法的数字信号处理器(DSP),有望增强人体运动分析、图像处理增强或人体跟踪等应用。此外,台积电日本工厂的合资公司JASM,除台积电外,索尼为第一大股东,这为其后续的本地化生产做了很大的保障。

写在最后

虽然2023年众多半导体提供商渡过了一个难熬的下行周期,但是随着芯片在全球赖以生存的无数产品中发挥更大、更重要的作用,半导体市场的长期前景极为强劲。据美国半导体行业协会预测,今年全球芯片产业有望大幅反弹,销售额有望跃升至创纪录水平。SIA也表示,从各行各业对电子元件的需求增长势头来看,今年的销售额将增长13%,达到近6000亿美元。

在2024年全球半导体产业蓄势待发之际,中国半导体产业也将迎来新的发展机遇。未来,我们期待着看到更多中国企业的身影活跃在全球半导体前25名的榜单中,在世界舞台上展现中国芯的硬核实力。

自 半导体行业观察

更多阅读: