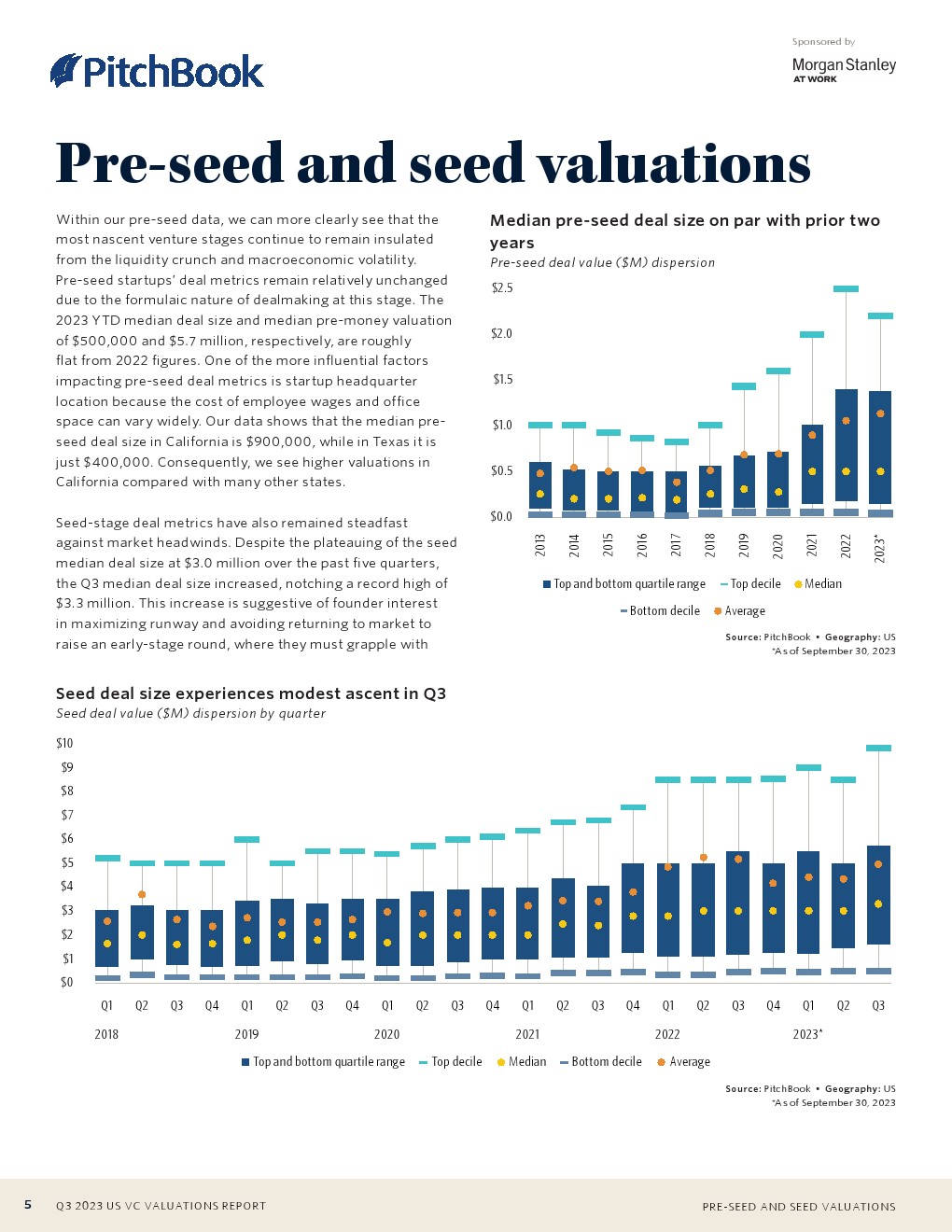

交易的公式化、注重质量的尽职调查以及近年来规模较小的风投基金的盈余,使交易指标得以维持,甚至创下了历史新高,比如第三季度种子交易规模中值为330万美元,预计短期内不会看到显著的交易指标增长。

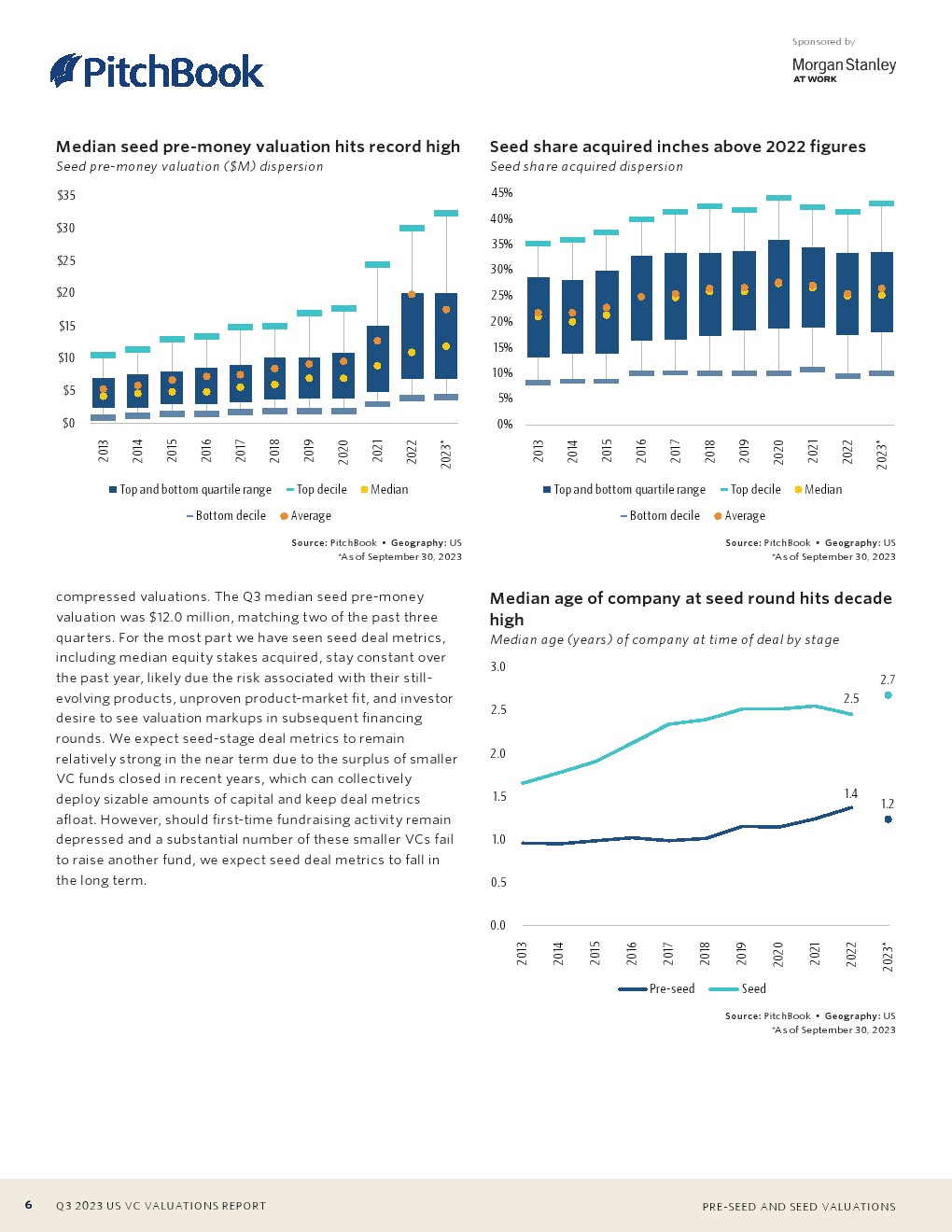

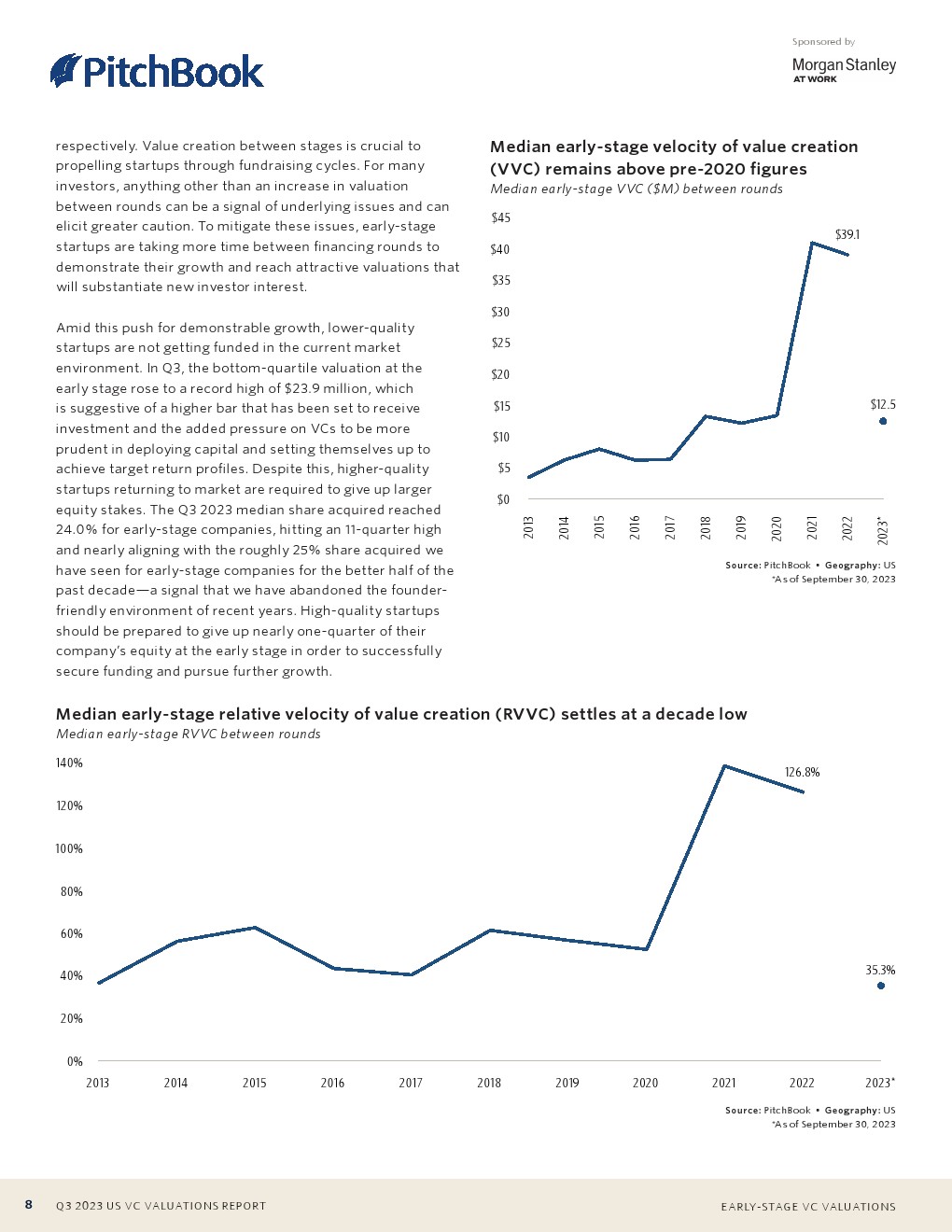

早期阶段仍然是价值创造的闪光点,种子轮和早期投资交易指标之间的差距越来越小,导致RVVC数据降至35.3%,为10年来的最低水平。

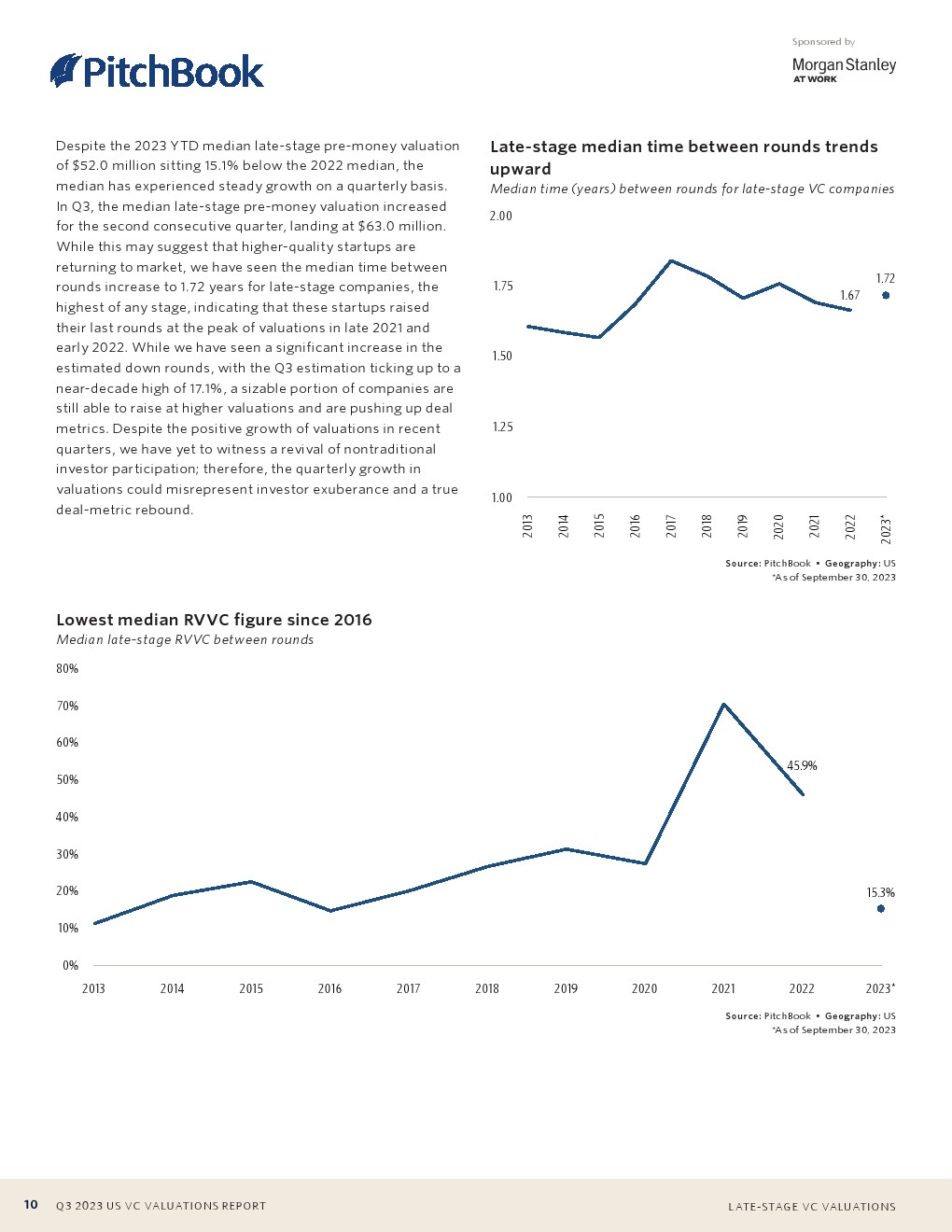

后期创业公司的过度资本化,使得许多公司在严酷的交易环境中推迟了新融资,将2023年至今的融资间隔中位数推高至1.72年,是所有阶段中最高的。回归市场的后期创业公司可能在2021年底的泡沫环境中以高估值进行了前几轮融资,而在第三季度的成功融资导致投资前估值中位数增长至6300万美元。

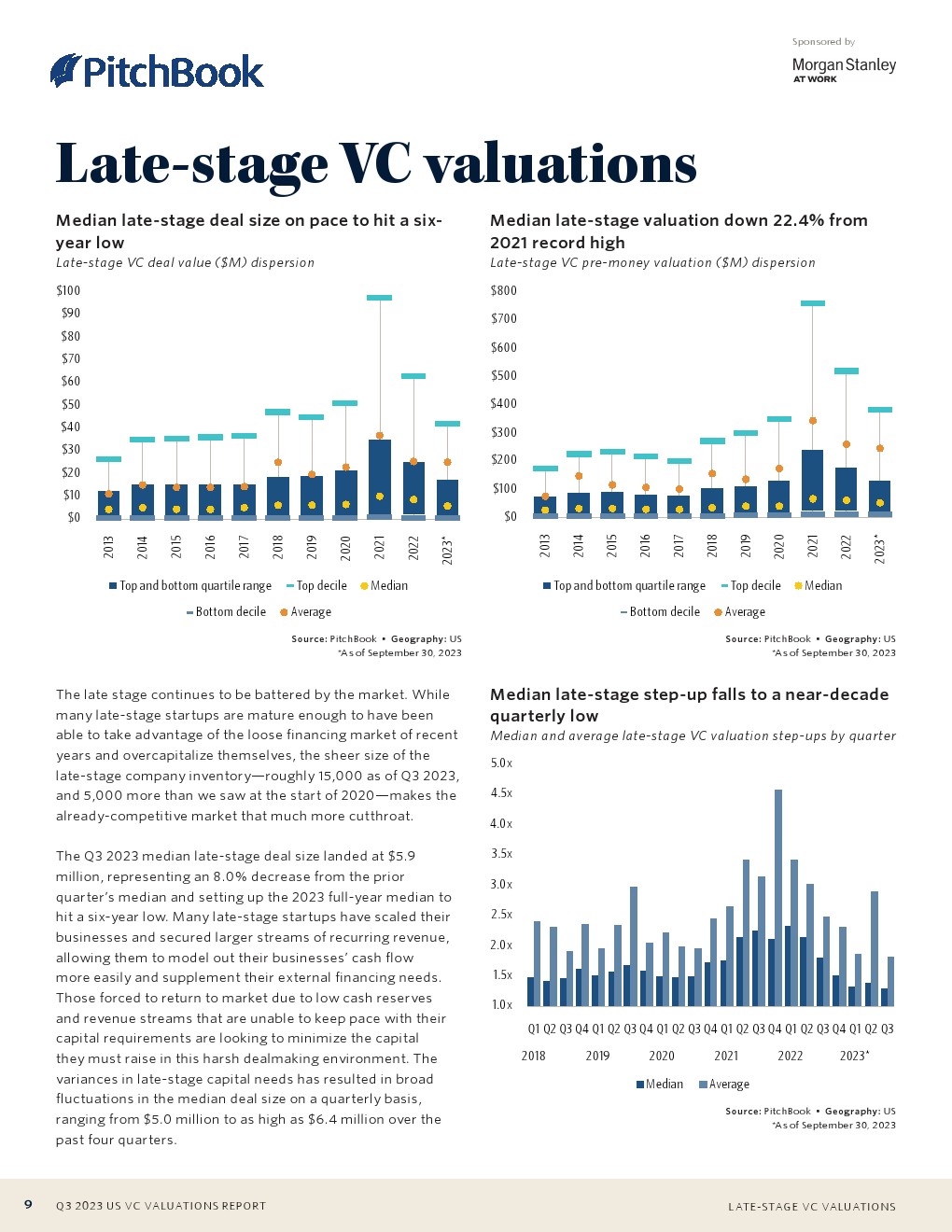

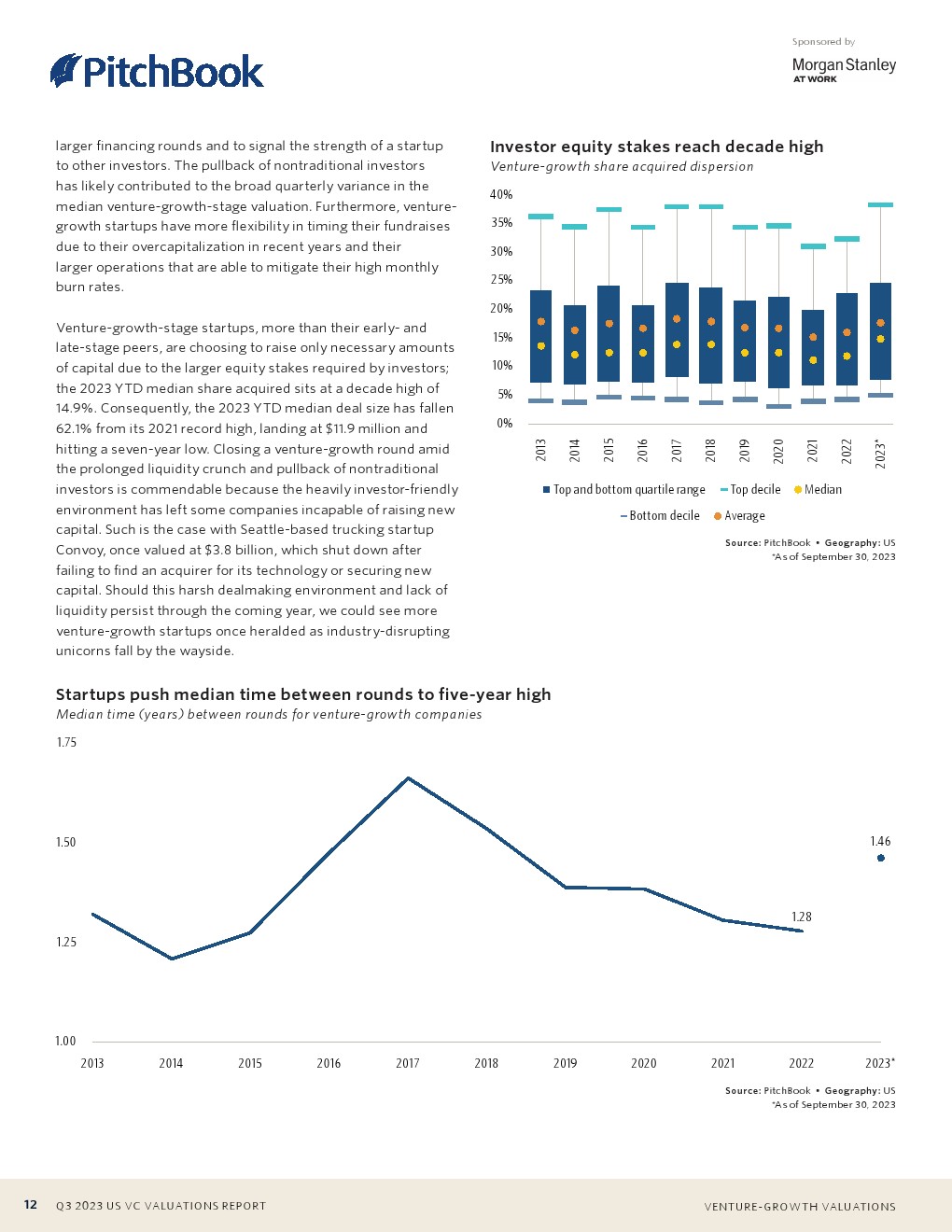

成长型阶段的初创公司面临着严酷的现实,即交易指标中值已从近年来的历史高点下降了60%以上。长期缺乏流动性和非传统投资者撤回,为活跃投资者提供了充足的杠杆来要求更高的股权,2023年至今的中位数达到了10年来的最高点(14.9%)。

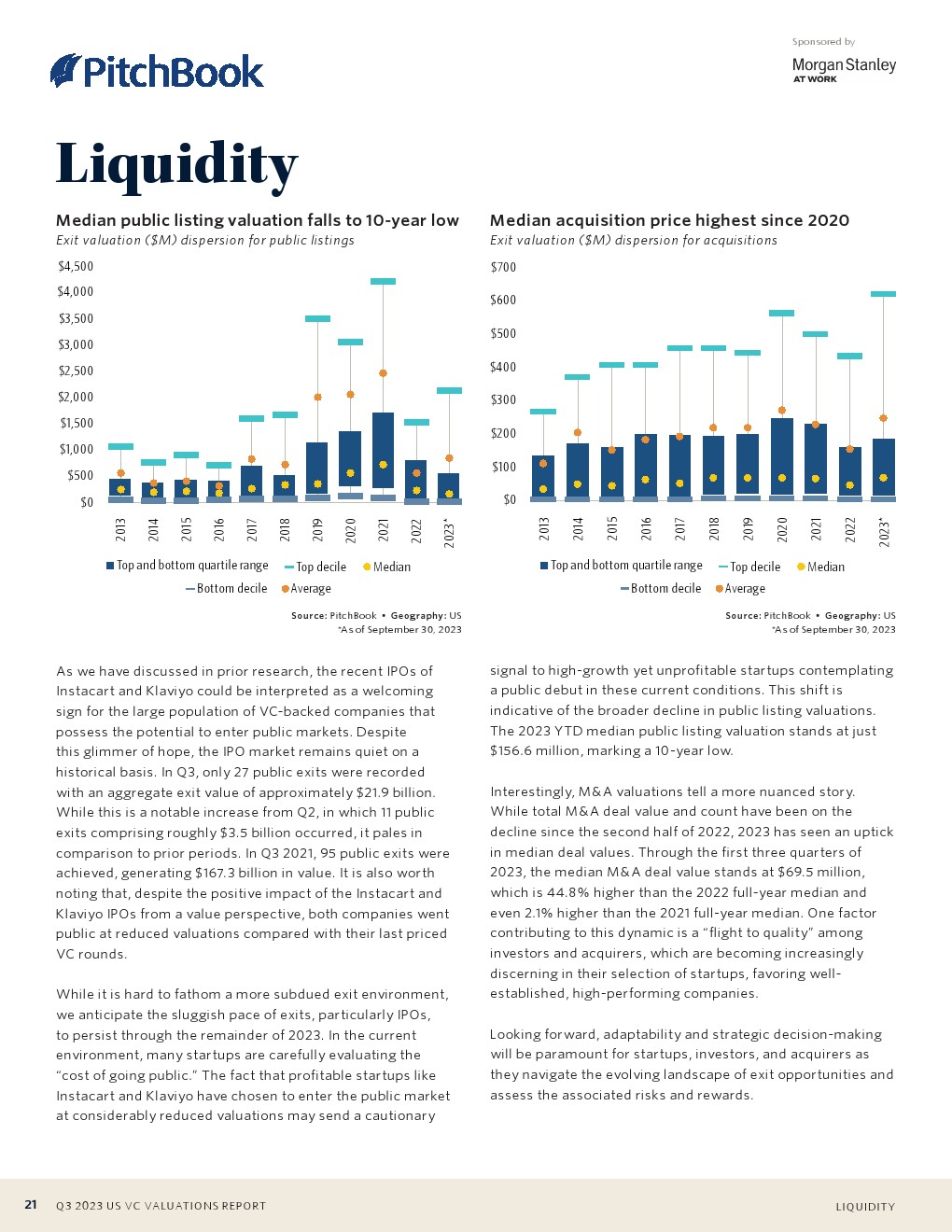

尽管最近出现了一些令人鼓舞的IPO,但整体IPO市场仍保持平静。第三季度只有27家公司通过上市实现投资推出,总价值约219亿美元,较第二季度有所改善,但远低于前几年。值得注意的是,Instacart和Klaviyo的上市估值低于上一轮风投,表明投资者对高增长但无利可图的初创企业持谨慎态度。

更多阅读: