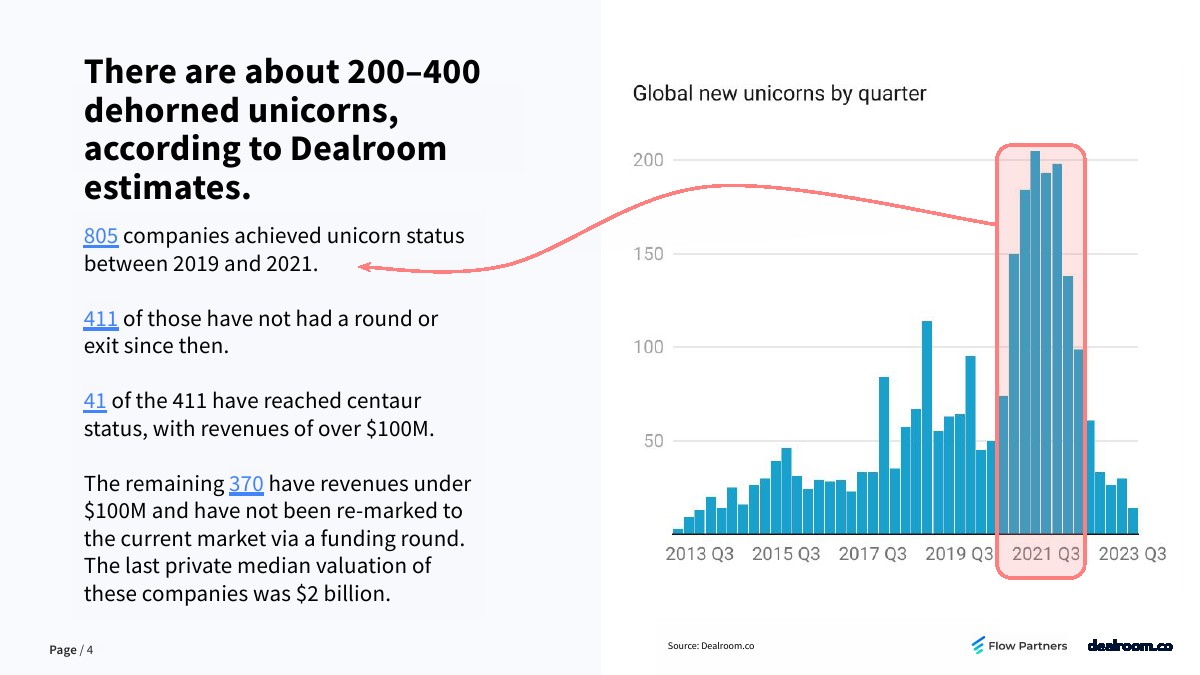

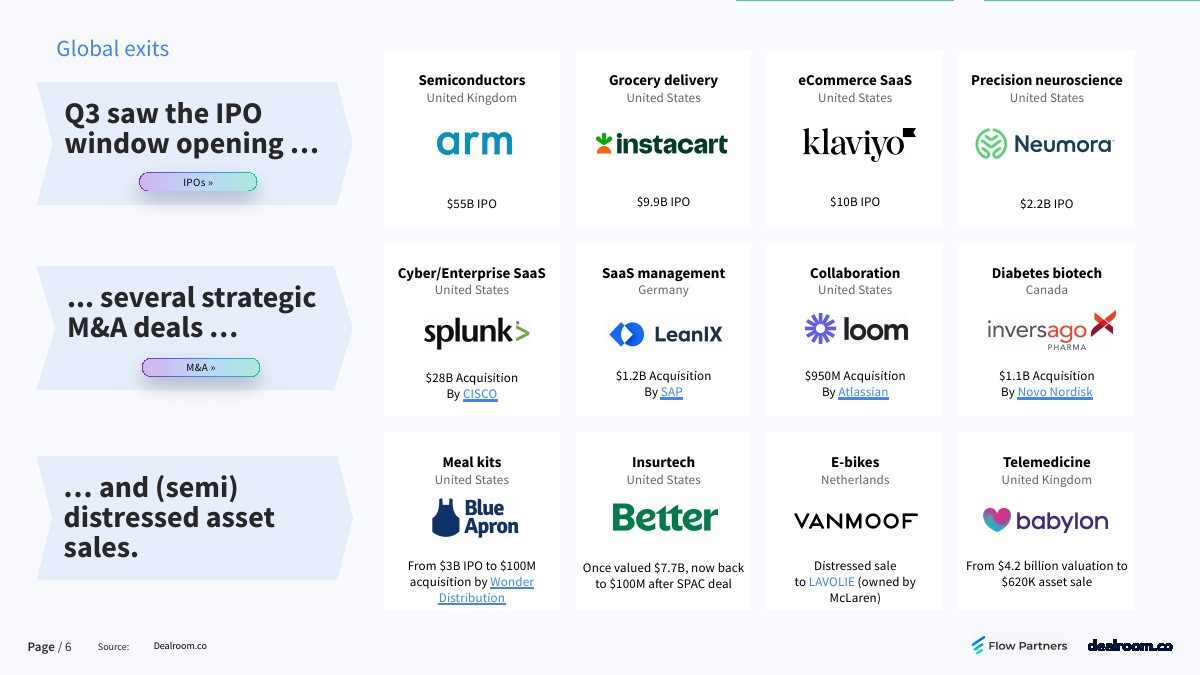

据Dealroom估计,2023年大约有200-400只独角兽离开俱乐部。

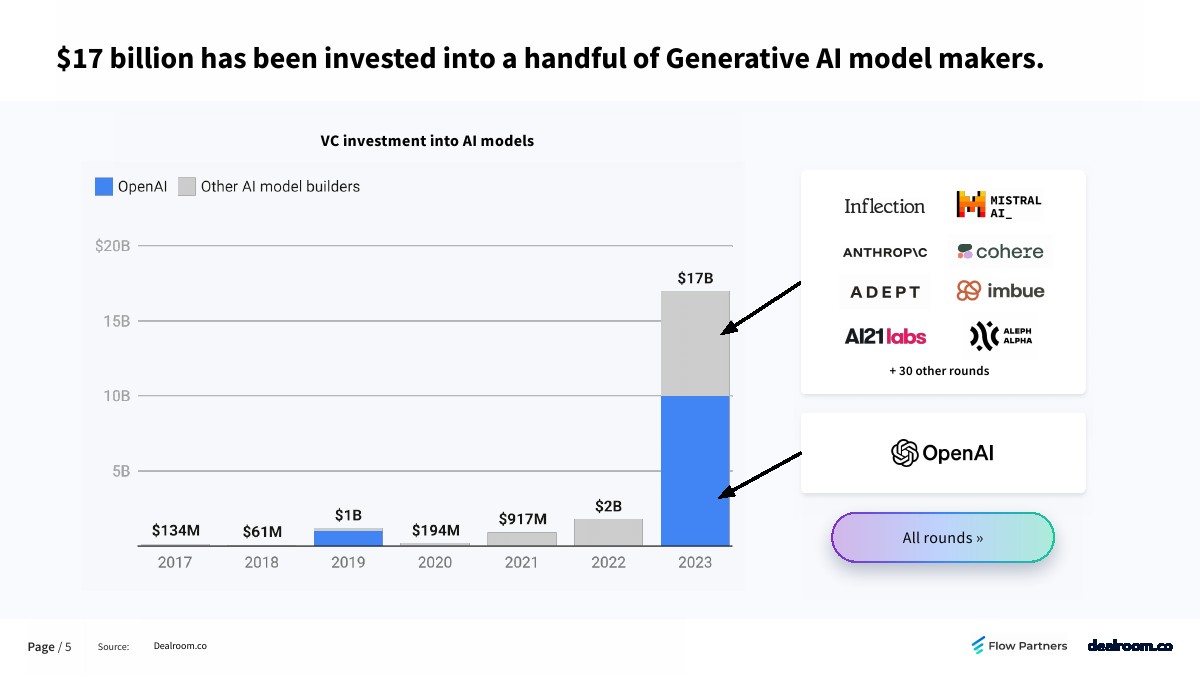

170亿美元已经投资到少数几个生成式人工智能模型制造商。

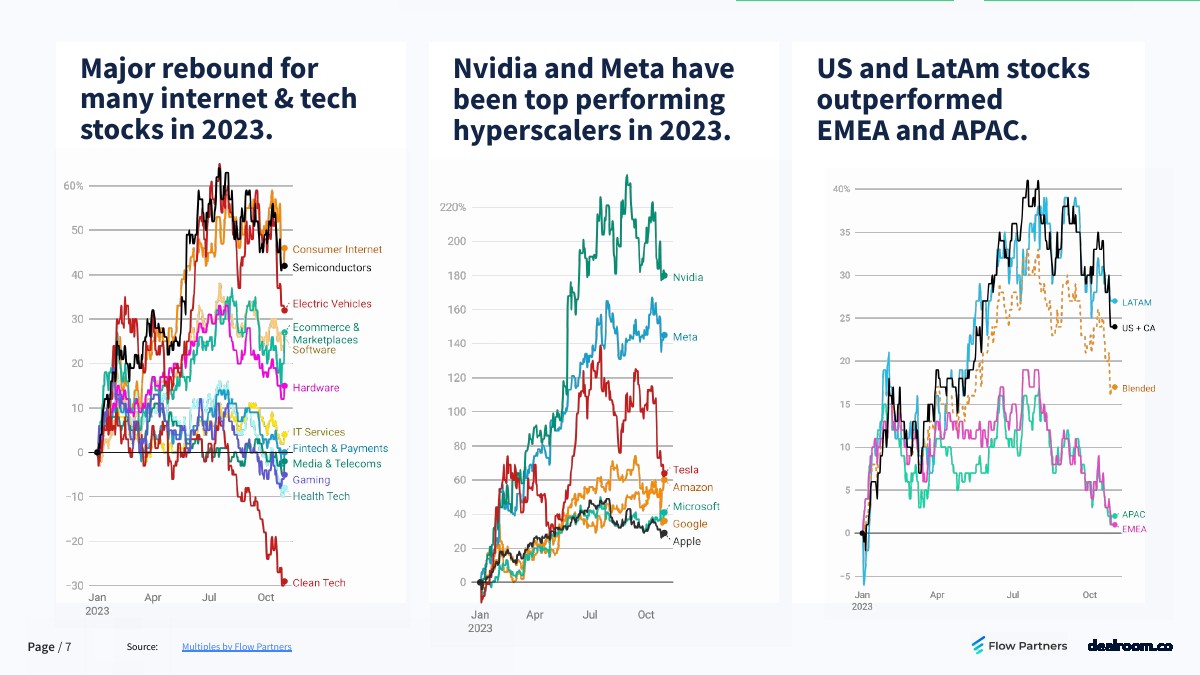

许多互联网和科技股将在2023年大幅反弹。

英伟达和Meta的股票走势是2023年表现最好的。

美国和拉丁美洲股市表现优于欧洲、中东和亚太地区。

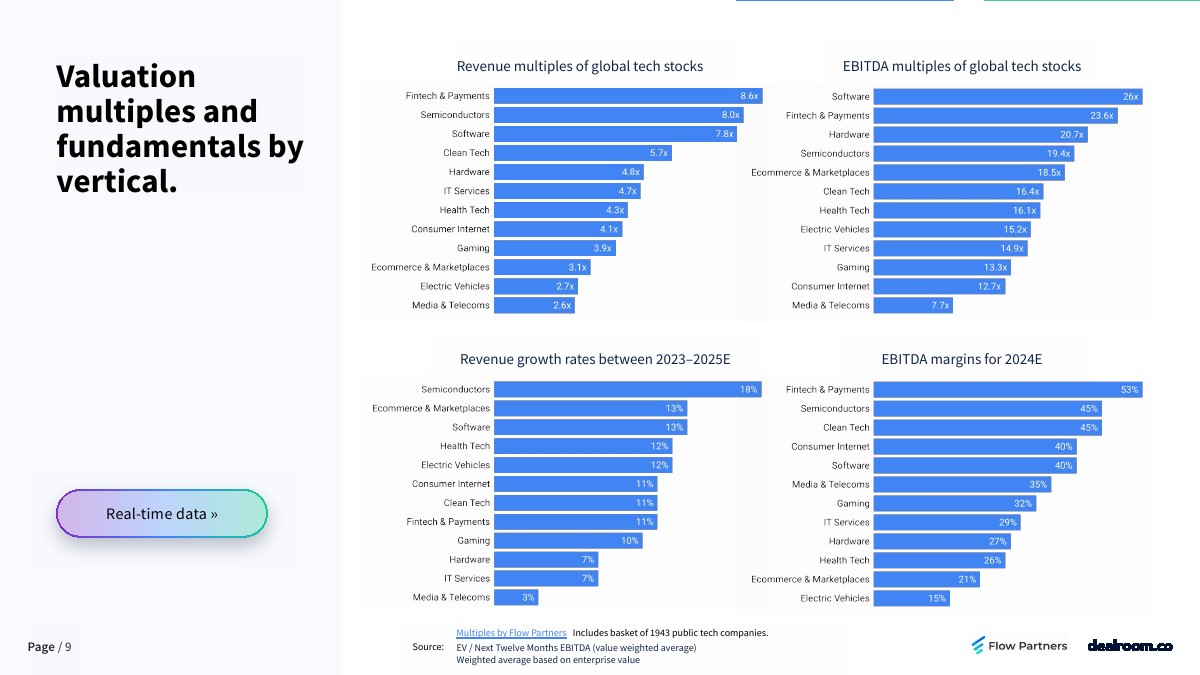

估值倍数与基本面垂直。

风险资本

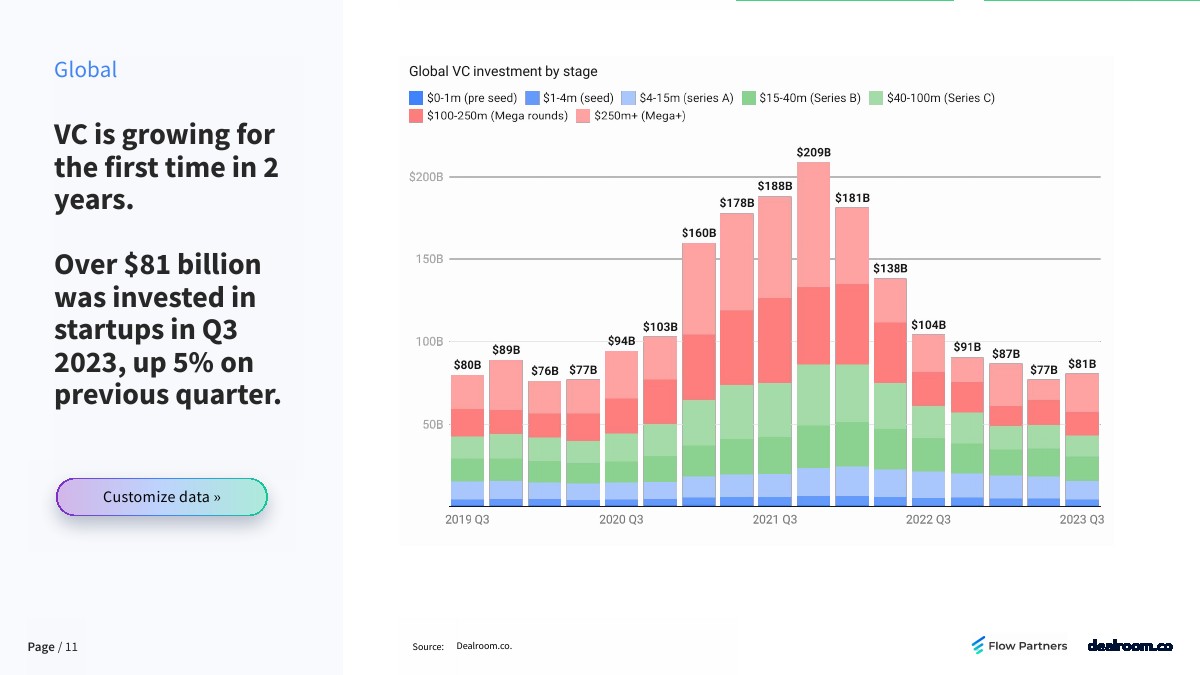

风险投资在两年内首次增长。2023年第三季度,创业公司的投资额超过810亿美元,比上一季度增长5%。

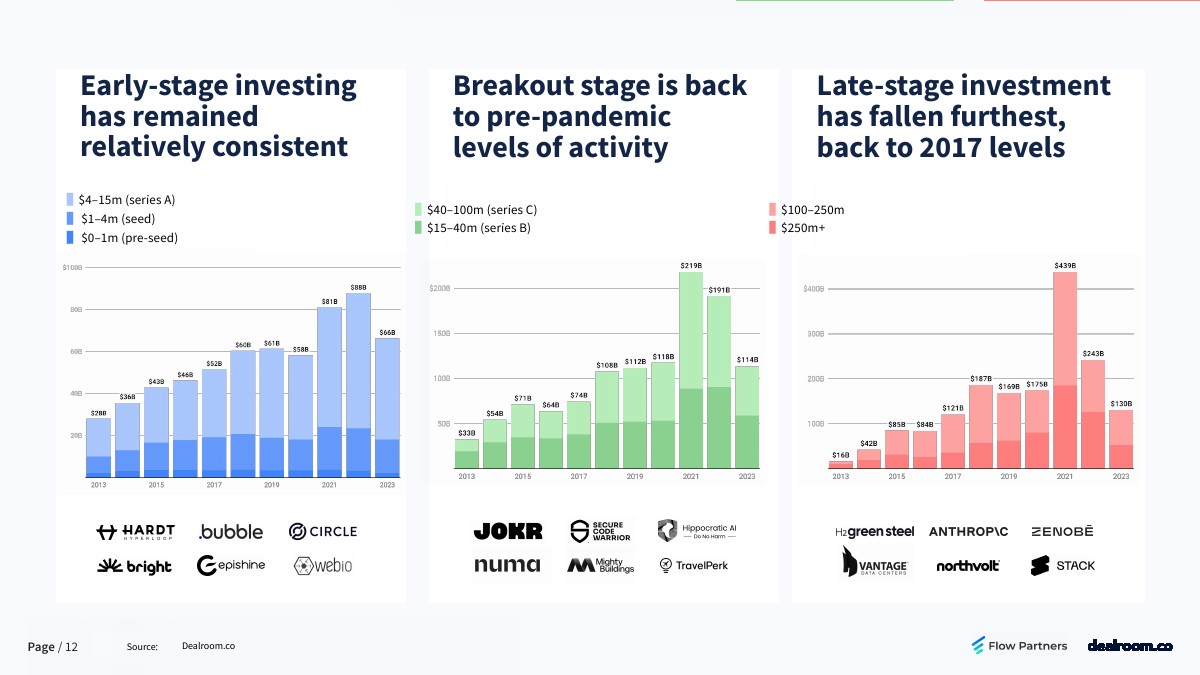

早期投资一直相对稳定。

成长型投资恢复到大流行前的活动水平。

后期投资下降幅度最大,回到了2017年的水平。

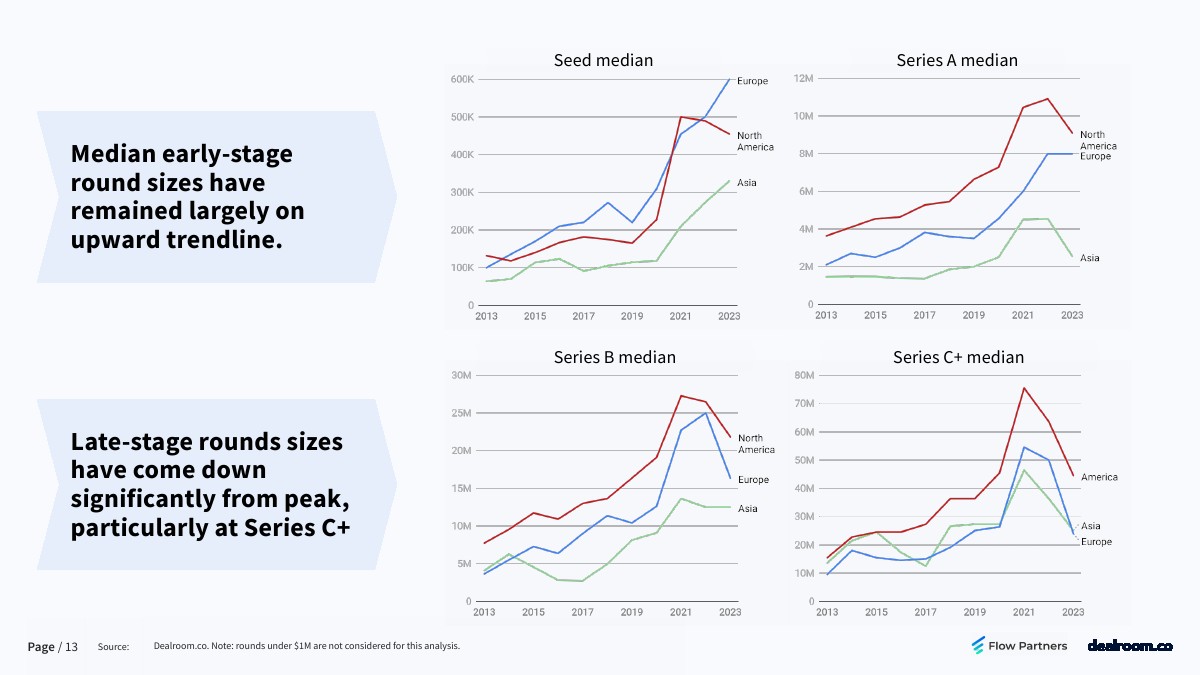

早期融资规模的中位数在很大程度上保持了上升趋势。

后期融资规模已从峰值大幅下降,尤其是C+轮。

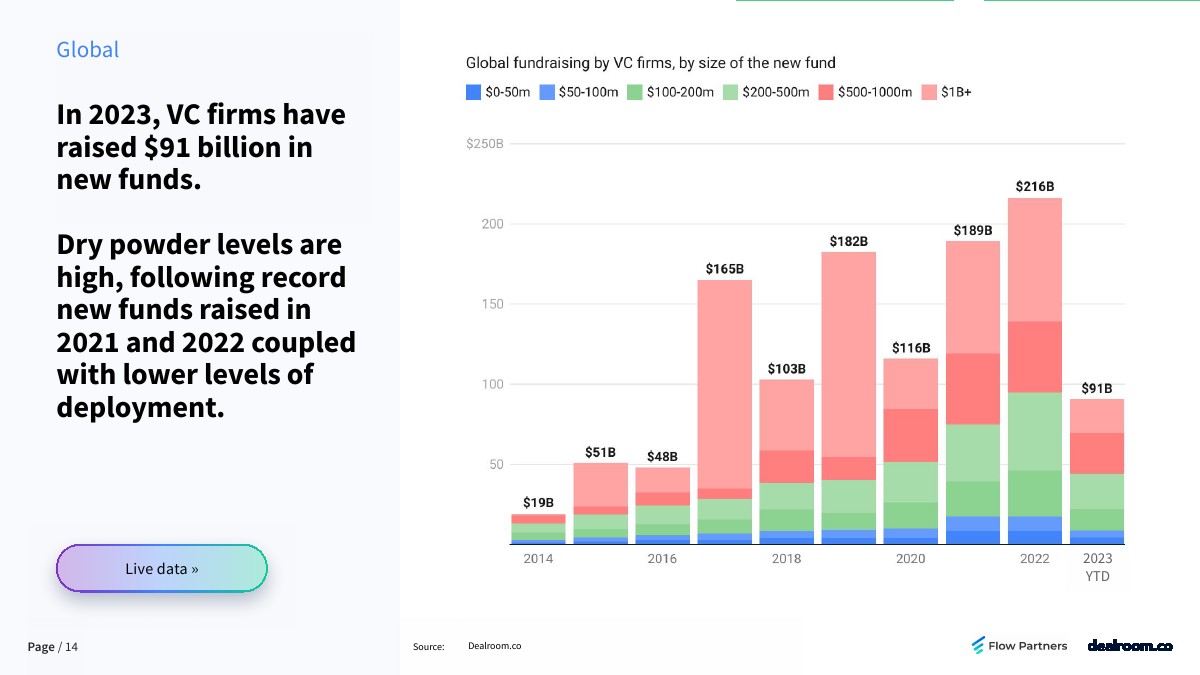

2023年,风投公司已经筹集了910亿美元的新基金。

在2021年和2022年创纪录的新融资以及较低的部署水平之后,干火药资金水平很高。

行业和地理趋势

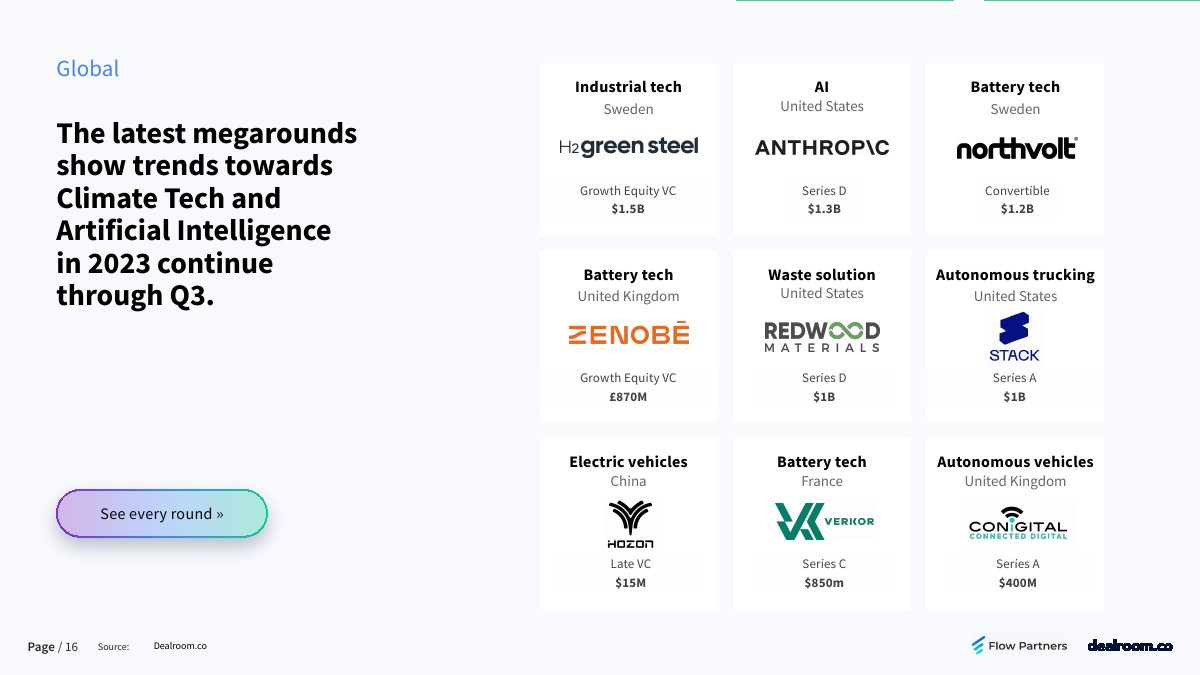

最新的大型调查显示,2023年气候技术和人工智能的投资趋势将持续到第三季度。

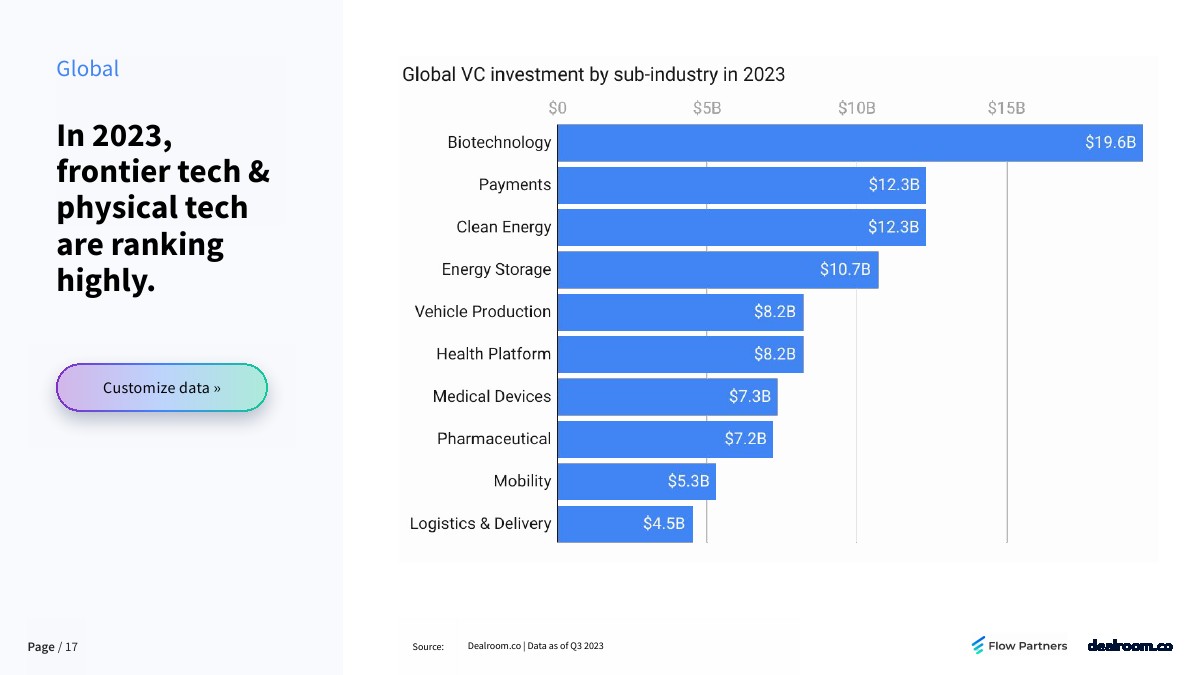

2023年,前沿技术和物理技术排名靠前。

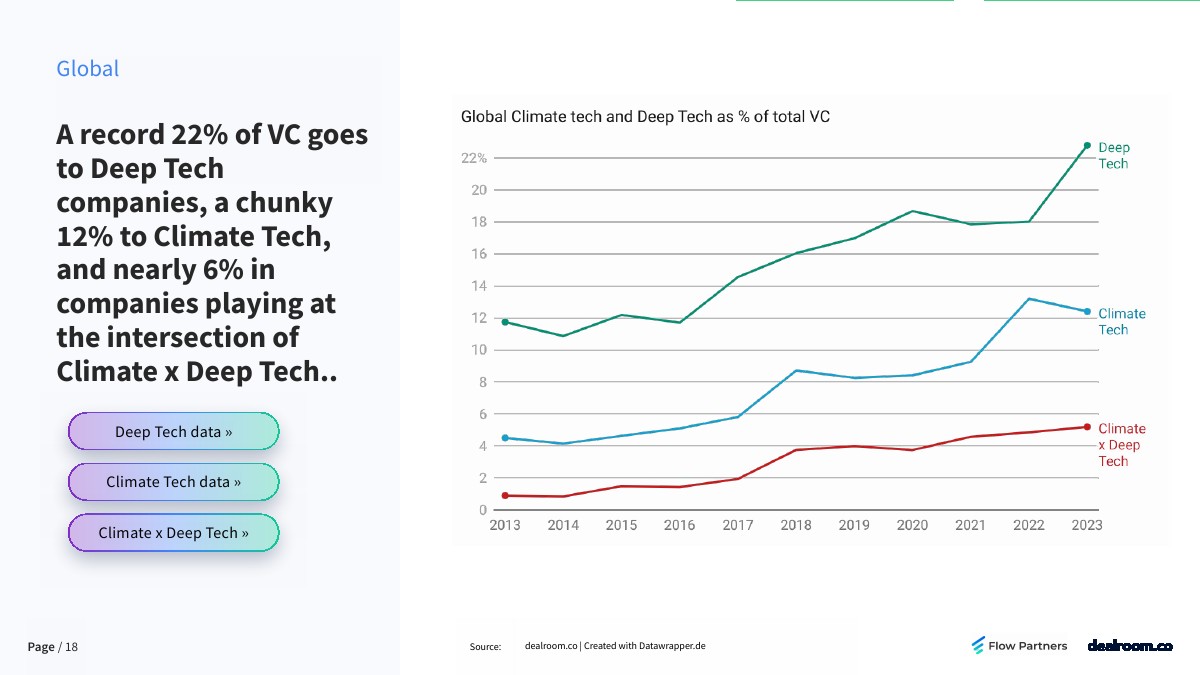

22%的风投流向了深科技公司,12%的风投流向了气候科技公司,近6%的风投流向了气候与深度科技的交汇行业。

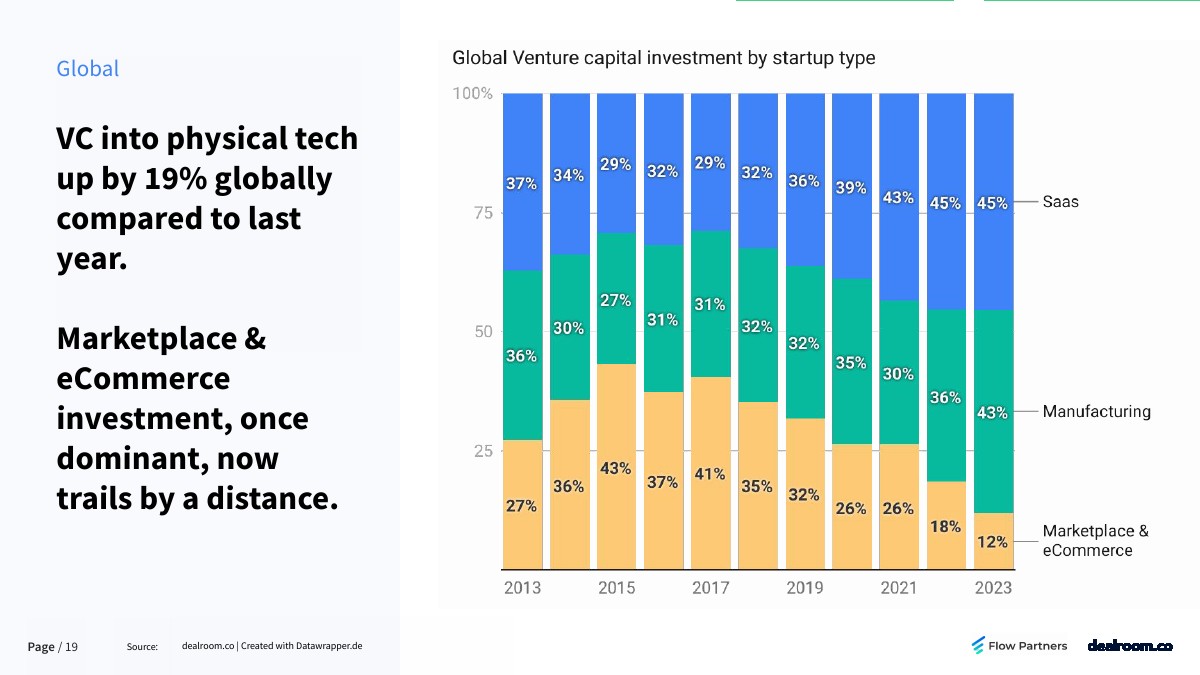

与去年相比,全球对实体科技的风险投资增长了19%。

曾经占主导地位的市场和电子商务投资现在远远落后。

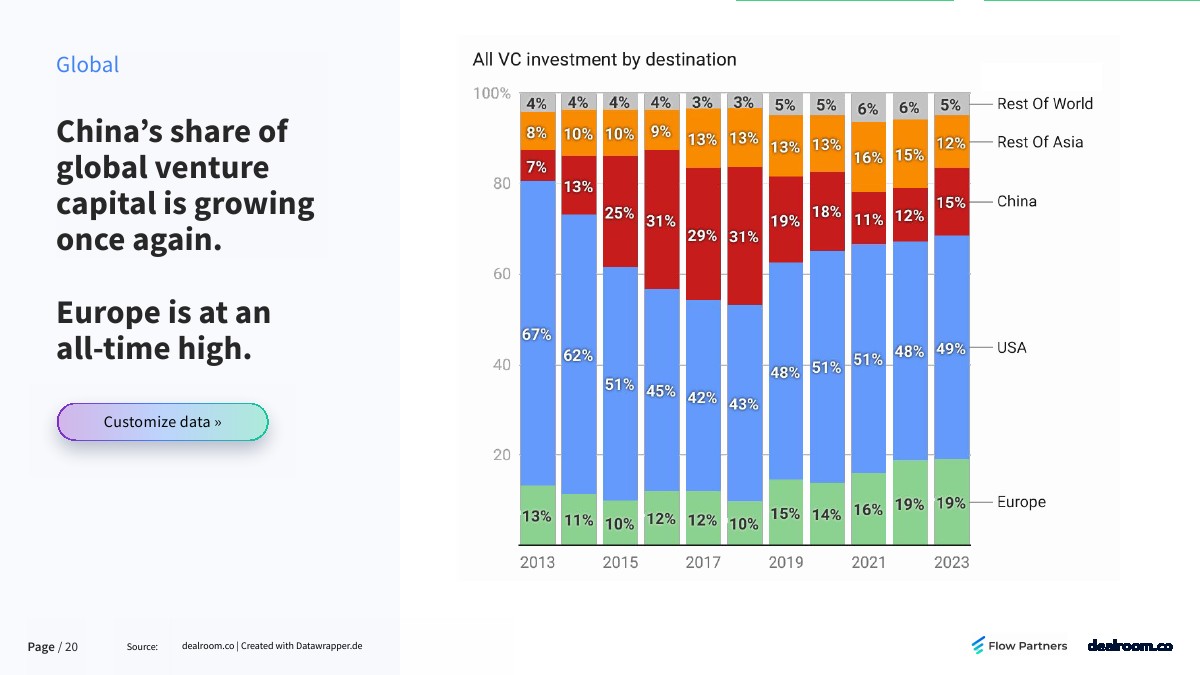

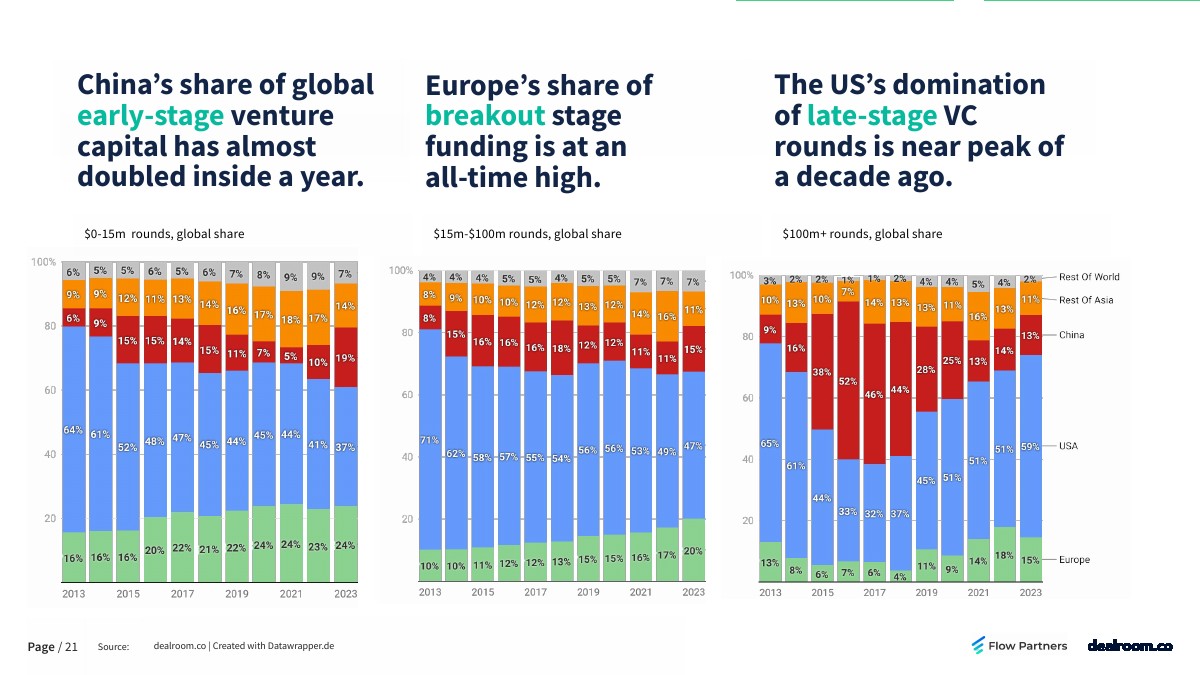

中国在全球风险投资中的份额再次增长。中国在全球早期风险投资中所占的份额在一年内几乎翻了一番。

欧洲正处于历史最高水平。欧洲在成长期融资中所占的份额处于历史最高水平。

美国在后期风投领域的主导地位已接近10年前的峰值。

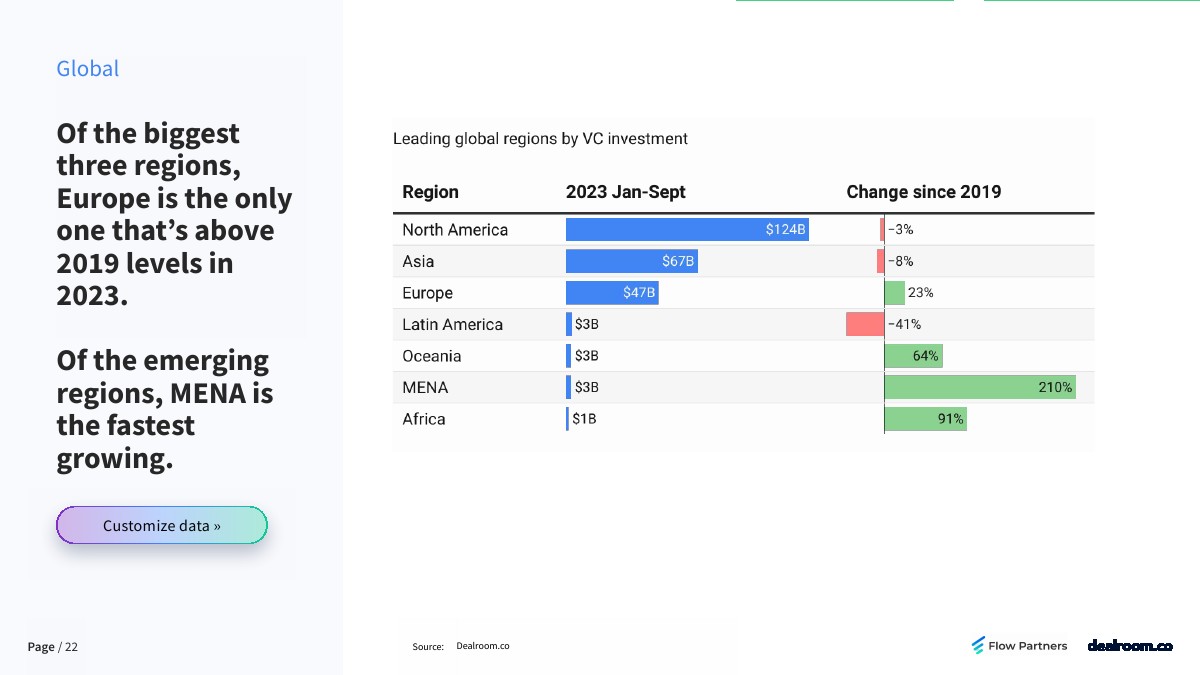

在最大的三个地区中,欧洲是唯一一个2023年投资高于2019年水平的地区。

在新兴地区中,中东和北非是增长最快的地区。

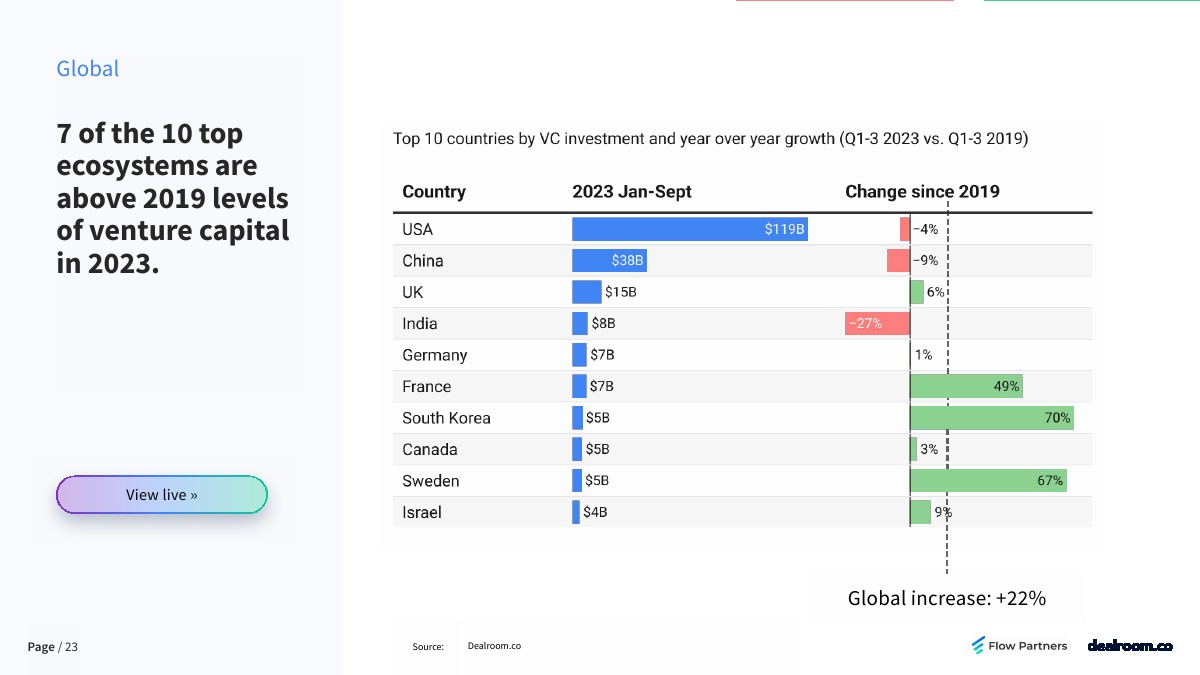

2023年,10个顶级生态系统中有7个的风险投资高于2019年的水平。

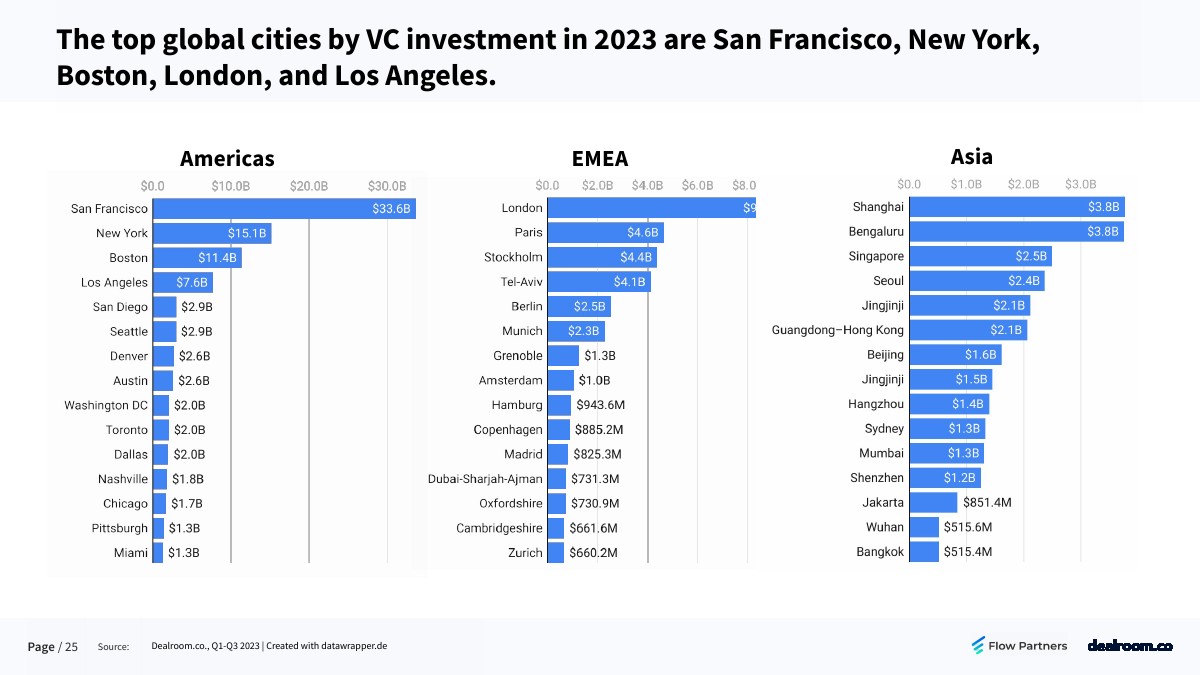

2023年全球风险投资最多的城市是旧金山、纽约、波士顿、伦敦和洛杉矶。

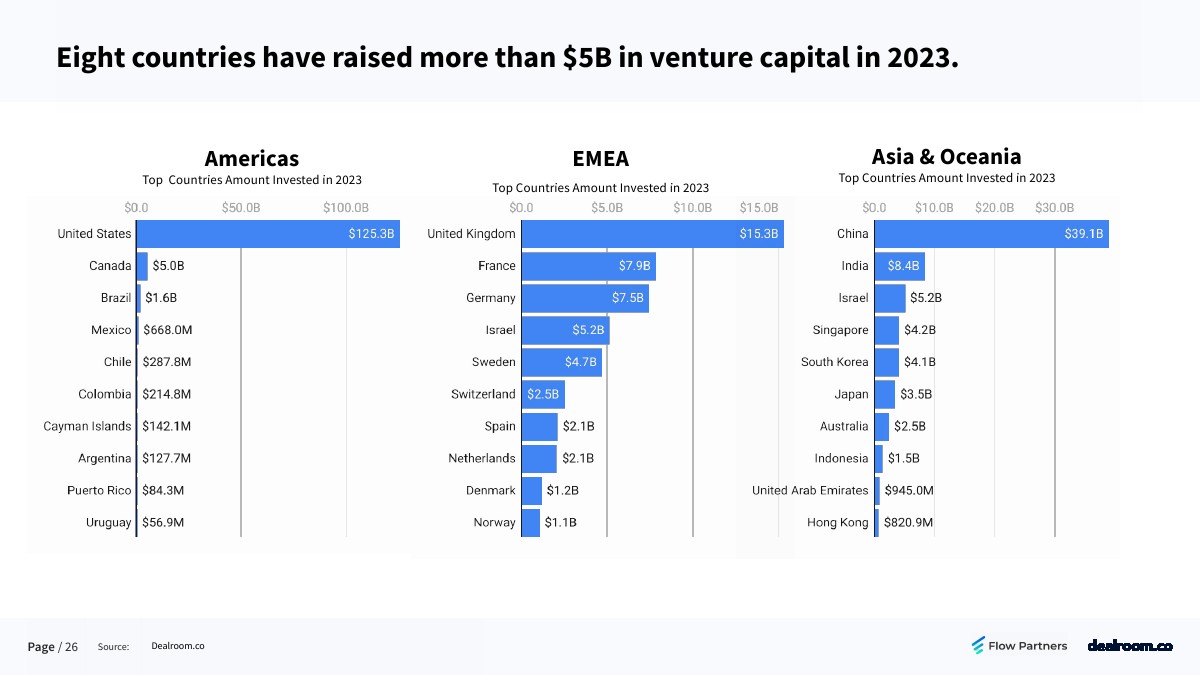

2023年,有八个国家的风险投资已经超过50亿美元。

更多阅读: