中国新能源汽车市场走势

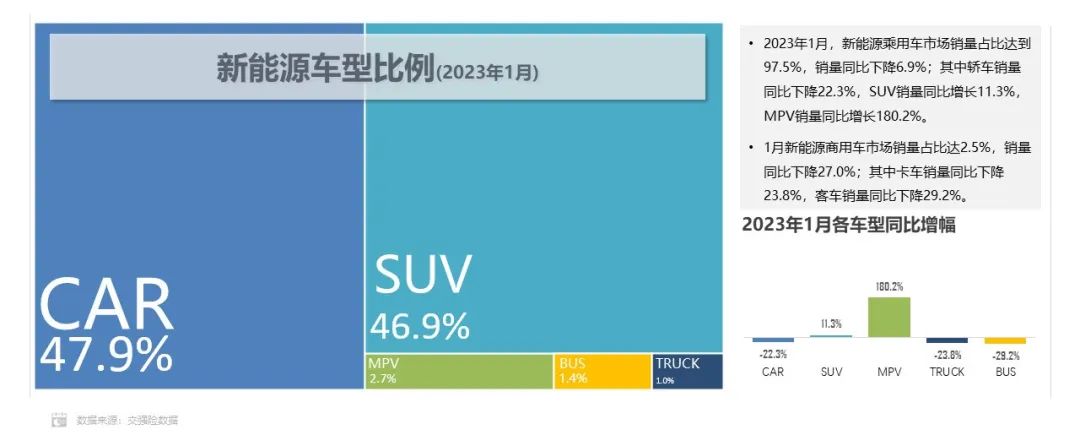

2023年1月,轿车占比47.9%,比去年同期低9.1个百分点;SUV、MPV份额分别提高7.9和1.8个百分点;客车、卡车份额微降0.4和0.2个百分点。

动力电池-装机量整体走势

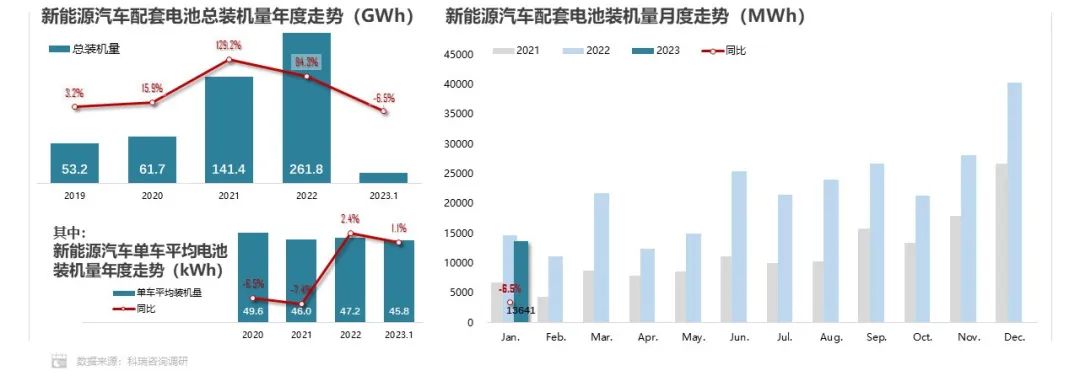

1月新能源汽车动力电池装机量较上月下降26.6GWh。

2023年1月,新能源汽车动力电池装机量13.6GWh,同比下降6.5%。

受去年年底新能源补贴政策到期和春节假期影响,1月新能源汽车市场销量走低。同时1月份,多数经销商刚完成年底冲量,促销意愿不强终端优惠幅度缩减,更多消费者处于等待新政策、新活动和新车型的观望状态 。因受上述原因影响,1月装机量呈现同比下降态势。

动力电池-市场配套结构

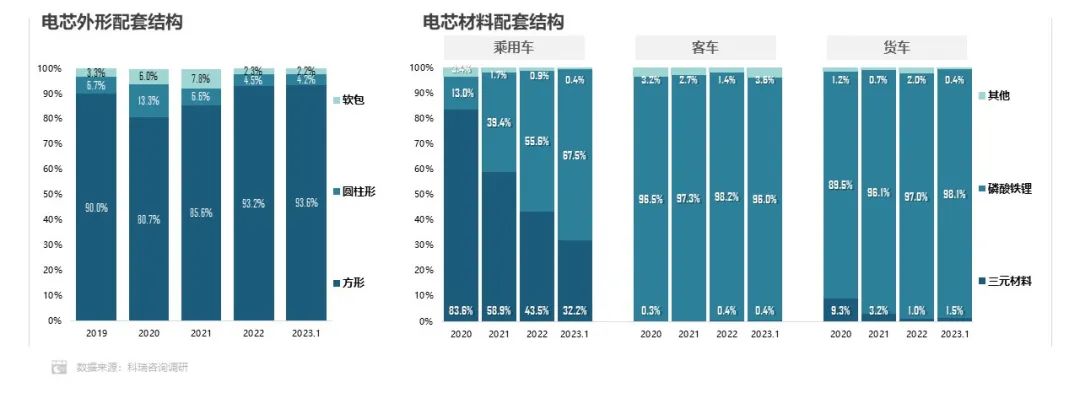

乘用车领域磷酸铁锂电芯配套占比有较大幅度提升。

电芯外形方面,三种外形配套量分布保持稳定,方形电芯占比93.6%,圆柱形电芯占比4,2%,软包电芯占比2.2%。

电芯材料方面,乘用车磷酸铁锂电芯配套量占比大幅提升,相比同期增加23.8%,这符合新能源车上量后的市场趋势表现。客车、卡车市场依旧保持磷酸铁锂电芯高额占比的市场状态。

动力电池-电芯企业配套情况

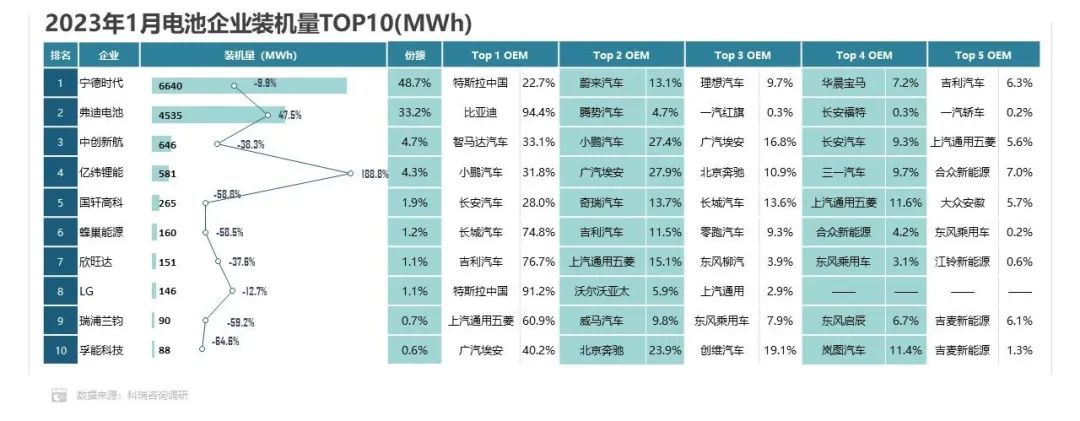

装机量整体下浮,宁德时代依旧保持领导地位。

2023年1月,多数企业出现销量同比下降现象,宁德时代实现48.7%的市场份额,依然保持领导地位。

亿纬锂能,在AION S新款车型电池搭载后装机量有所增长,成为1月TOP10企业中增幅最高的电芯企业。

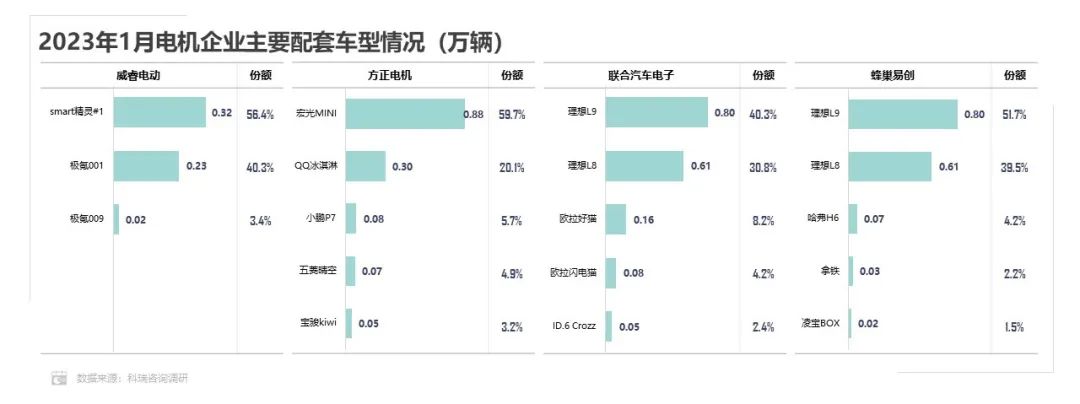

驱动电机-企业配套情况

Top10电机配套企业合计配套量超25.1万辆,整体市场配套量下滑2.5%。

2023年1月新能源汽车市场销量相比同期有所收缩,但受多电机车型销量大幅度增长影响,电机配套量下滑幅度不大。

相比同期而言,蜂巢易创、威睿电动新增配套车型对其配套量增长助益颇多。

重点车型引入配套对于电机企业配套量影响较大。

威睿电动在Smart精灵#1和极氪001市场竞争表现走强后,配套量也随之上升,本月配套量同比增长964.7%。

总体来看,主流电机配套企业中的配套份额分布都较为集中,方正电机、联合汽车电子、蜂巢易创,前二车型占比均超过70%,重点车型引入配套对于电机企业配套量影响较大。

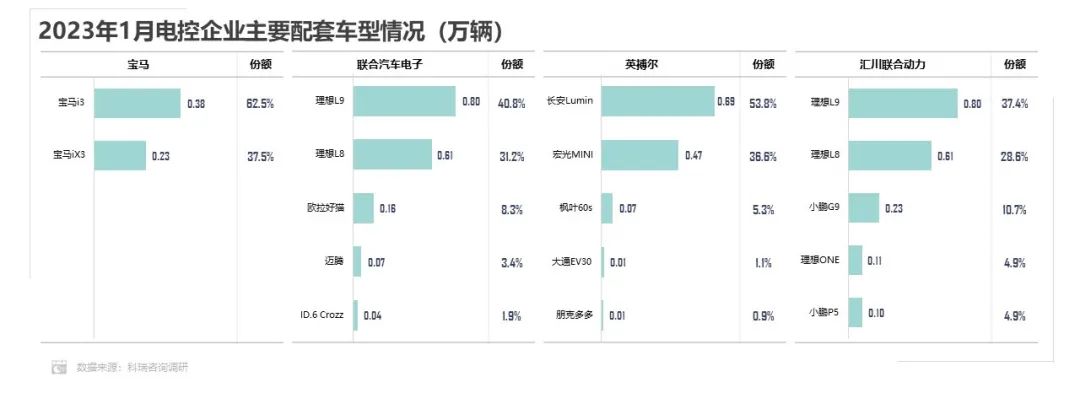

驱动电机控制器-企业配套情况

Top10电控配套企业合计配套量超25.9万辆。

2023年1月,Top10电控配套企业合计占比82.8%,行业集中度环比上升14.7%。

特斯拉、蔚来、宝马电控配套量环比降幅相对较小,三家企业均为豪华品牌自主配套企业,与自身车型销量状态保持统一。

两大纯电车型助力,1月宝马电控配套量同比增长221.4%

宝马得到i3和iX3两大纯电车型助力后,新能源销量出现较高的增幅,1月宝马i3销量相对稳固,对宝马电控配套提供了有力支撑。

宏光MINI在12月补贴冲量后,1月销量收缩幅度较大也属正常现象。长安Lumin成为英搏尔1月配套第一坐席,占比达53.8%。

钠电池的发展趋势

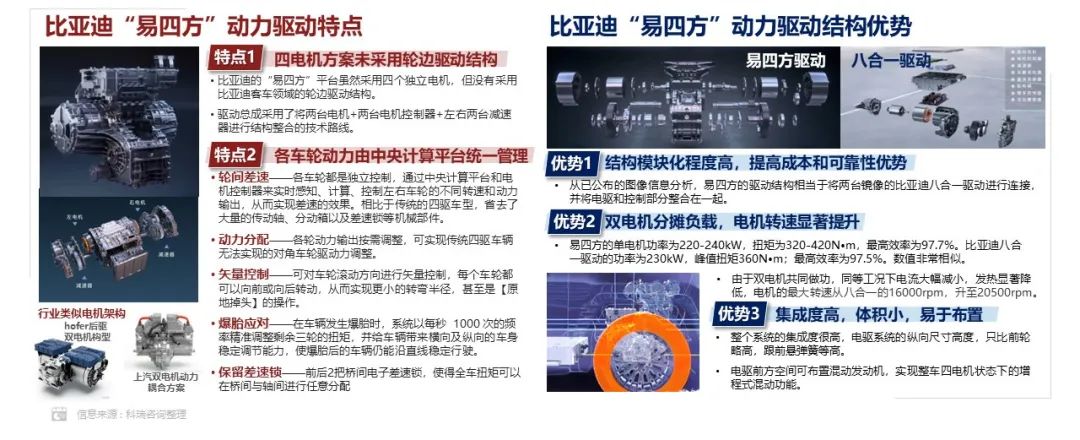

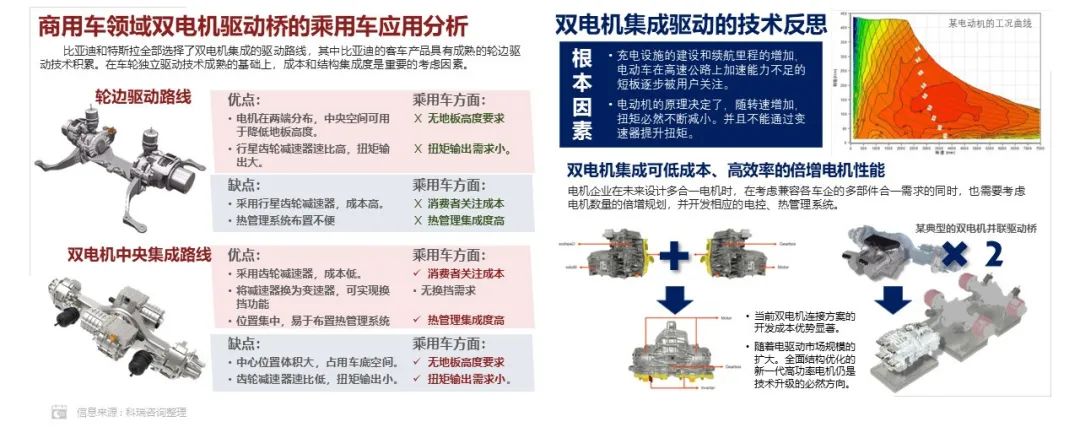

比亚迪易四方动力采用双电机电驱桥相似的架构,实现了四轮独立驱动。

通过将两个成熟单电机驱动进行整合,提升性能的同时,提高了技术的可靠性。

更多阅读: