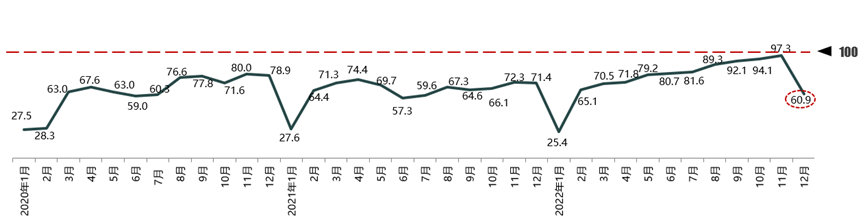

2023年1月3日,中国汽车流通协会发布最新一期“汽车消费指数”:2022年12月份汽车消费指数为60.9,低于上月。

12月初,持续三年的疫情管控划上了句号,随之而而来的是大范围新冠病毒感染,有专家预测2023年1月将迎来感染高峰期。这使得年底的购车客流并没有达到预期的增长,1月的客流也难上高峰。而且1月包含春节假期,消费者回家过年等因素,进一步影响了客流的增长。还有,由于汽车购置税减征政策在12月底结束,新的促销政策还没有出台,一些客户会赶在购置税减征政策结束前购车,这也透支了1月的购车需求。加之我国经济现阶段下行压力大,消费者购买力下降,消费信心不足,对大件商品的购买还持谨慎态度等原因都对1月的汽车市场产生较大的负面影响。综合来看,1月的汽车销量将会出现下滑,市场表现不及预期。

汽车消费指数趋势图

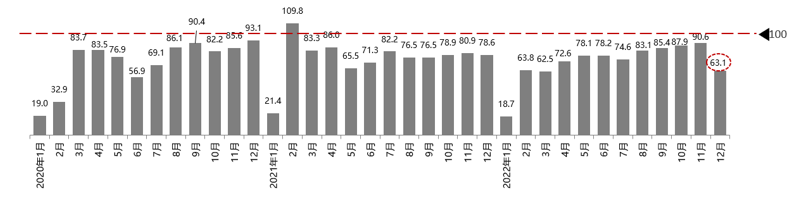

从构成汽车消费指数的分指数看,2022年12月需求分指数为63.1,低于上月,预期2023年1月购车需求会有所下降。购置税减征政策在12月底结束,提前透支了1月的购车需求,还有1月春节假期和客户购买力不足消费信心下降等因素都抑制了购车需求的提升。

汽车消费指数-需求分指数

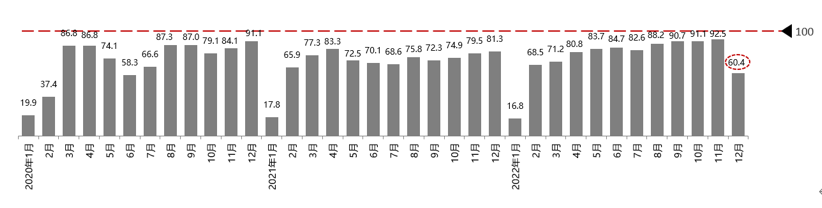

2022年12月入店分指数为60.4,低于上月,预期2023年1月入店购车人数会有一定程度的下滑。1月春节假期,在放假前的一段时间虽然有部分客户会赶到年前购车,但由于整体经济不景气,客户购买力下降,这部分客户占比会较小;正式放假后,消费者回家过年,从而使入店购车人数整体减少。

汽车消费指数-入店分指数趋势图

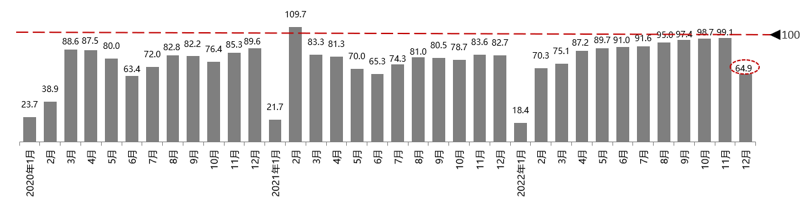

2022年12月购买分指数为64.9,低于上月,预期2023年1月的汽车购买情况会出现下滑。受春节假期和客户购买力不足等因素的影响,购车需求下降,从而使1月的汽车销量也会出现下滑。

汽车消费指数-购买分指数趋势图

2022年,汽车经销商在疫情防控的主旋律中度过,经销商的经营活动受到很大的影响。根据本月对经销商调查,有约90%的经销商没有完成全年销量目标,有接近一半的经销商处于亏损状态。那么到了2023年,汽车销量将会怎样,经销商对此也作出了预测。经过本次调查,大部分经销商对2023年的汽车销售情况持乐观态度,有超过六成的经销商认为2023年汽车销量会实现不同程度的增长,有接近三成的经销商认为销量会同去年持平,极少经销商认为销量会下降。但同时经销商也认为,2023年一季度由于疫情防控刚放开,疫情正处于传染高峰期,还有1月、2月受春节放假的影响等因素都不利于汽车销量的提升。加之汽车促销政策的退出等原因,预期一季度的销售压力还是比较大的。

附:汽车消费指数调查说明

中国汽车流通协会作为行业组织,已经成功编制并发布了汽车流通行业新车、二手车领域的两大指数,汽车整车企业、零部件生产企业、经销商集团、银行、证券、咨询公司等汽车相关领域企业广泛应用上述指标作为经营参考,受到一致好评。

中国汽车市场经过多年的发展,已经从卖方市场过渡到买方市场,从以产品为核心过渡到以消费者为核心,从供给导向过渡到消费导向,市场的决定因素发生了转变。但是目前无论是宏观层面,还是汽车行业内部,使用的统计数据以及指标指数大多是从生产者视角出发,从消费者视角出发的、权威的指标反映汽车行业运行的数据几乎空白。

为此,中国汽车流通协会在积累之前指数编制经验的基础上,着手编制“汽车消费指数”,从消费的视角反映汽车市场运行态势。

汽车消费指数从消费者购车意向产生、在线进行搜索、关注车型开始,到最终提车实现购买流程中,选取具有代表性的先行指标合成综合指数。具体指标包括消费者购买意向、购车需求、渠道动态,以及汽车消费环境数据。数据来源包括消费者线上数据,以及消费者、经销商线下数据。通过模型测算,汽车消费指数表现出稳定的市场先行性,即本期数据能够预判下期市场销量走势。

汽车消费指数为大于0的综合指数,以2016年7月为基期,指数值大于100,说明消费需求高于基期,下期市场销量高涨;小于100,说明市场需求低于基期,下期市场销量低迷。

汽车消费指数具有大格局、新视角、全口径、全链条、权威性、先行性的特点。旨在反映买方市场下的中国汽车市场运行态势,提供更为灵敏、准确的市场需求数据,为国家、行业、企业更深刻认识市场、解读市场提供参考,引导汽车行业健康良性发展。

中国汽车流通协会成立了 “中国汽车行业指数研究课题组”,负责汽车行业指数编制工作。下设研究组和工作组:研究组由中国汽车流通协会产业协调部组成;工作组由各地经销商集团、经销商单店运营管理负责人组成,共同参与中国汽车行业指数的构建和编制工作,推进指数在运营管理中的应用。

更多阅读: