IDC于近日发布了《中国医学影像AI系统市场份额,2021:产品与应用模式正持续创新》,本报告给出了中国医学影像AI主要厂商的市场份额,分析了市场的竞争态势,并对领先厂商在2021 年的市场表现给予了分析评价,可供医疗机构在选择医学影像AI的供应商时进行参考,也可供投资机构,以及供综合型IT厂商、医学影像设备厂商在选择合作伙伴时作为参考。

医学影像AI产品获得多方认可,市场规模快速增长

医学影像AI行业在近年来得到了快速发展。AI影像软件产品日趋成熟,同时产品类别也从最初的肺结节、眼科类产品向多品类延伸。产品的应用逐步获得行业、医院、监管部门等多方的认可。AI医学影像产品在2020年获得了首个医疗器械三类证的注册审批,国家药品监督管理局(简称“NMPA”)审批进入加速期,2021年更是有多达17个产品相继获得三类证审批。自此,行业发展进入快车道,商业模式不断完善,市场规模迎来快速增长。根据产品线的布局不同,AI医学影像行业可大致衍生出两个相对成熟的子市场,即眼科医学影像AI系统市场和综合类医学影像AI系统市场,两类市场在2021年的发展也呈现出差异。

厂商多以院端为主要战场,跑马圈地,市场格局呈现集中

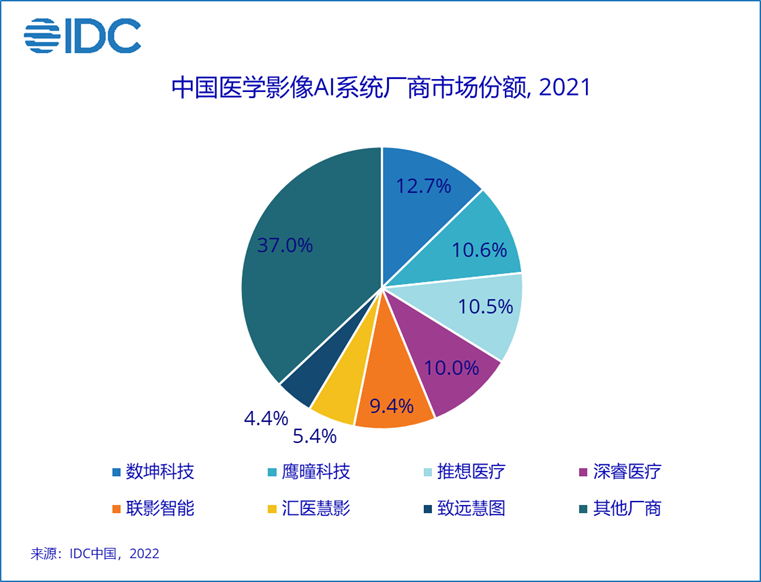

厂商多以医院为核心应用市场,尤其围绕大型医院,开启了多种模式的商业化探索,行业的商业化进程正快速推进。多数厂商通过医疗软件器械的模式向院内销售,而部分厂商则以按诊疗项目收费的形式进行布局。其中,头部厂商在AI影像系统研发时便与院端展开合作,不仅在产品的准确性和审批的进程上都取得了优势,而且产品也通过合作与试用模式在院端得到了广泛推广和使用,为快速商业化奠定有利基础。这类厂商在2021年取得了较高的市场份额,市场规模呈现集中,市场排名前七名厂商的份额占比可达63%。

其中,数坤科技及其子公司语坤科技、鹰瞳科技、推想医疗、深睿医疗、联影智能的多个医学影像AI产品已经获得了第三类医疗器械注册证,依托于公司综合的产品研发能力和广阔的市场合作,占据了领先地位。另外,汇医慧影、致远慧图、科亚医疗、医准智能等厂商也不断拓展产品线,创新应用及商业模式,市场份额也紧随其后。

AI影像产品和模式正不断创新,市场竞争将日趋激烈

当前各大厂商,尤其是头部厂商,在完善原有核心产品的同时也在洞察行业的需求,不断积累丰富数据,完善研发技术底座,从而强化自身竞争力。与此同时,厂商也将目光转移到了更广泛的大健康、基层医疗市场,并尝试探索服务模式和商业模式的创新,从而更好地适配各类应用场景的需求。随着厂商的产品和模式升级,以及赛道中厂商的数量增加,市场将展开更为全面的竞争。IDC将持续关注中国医学影像AI市场的发展,不断深入探索更多细分市场的动态。

IDC 中国行业研究与咨询服务部高级市场分析师林红表示:中国医学影像AI经过多年的发展,其产品在医疗诊断中的特异性、精准度和可靠性获得了医院的认可,医学影像AI系统正在从单点部署进入到大规模部署的阶段,其价值也将从被认可而转型价值倍增的阶段。医学影像AI系统的产品组合日趋丰富,不但与设备集成度更高,也在建设以AI系统为中心的智慧医疗系统;从商业模式上,除了申请诊疗项目收费模式之外,也在以智慧医疗项目的模式落地交付。经过技术开发和市场开发,市场建立起来一定的进入壁垒,形成较高的市场集中度,预计未来发展中,一些AI系统的随着其交付模式和商业模式的优化与简化,市场集中度或将进一步提升;而一些AI系统则融入智慧医院建设中,进一步强化竞争优势。

更多阅读: