新周期之下,全球汽车电气化转型加速,叠加全球电力系统深度脱碳对新型储能的需求,新能源电池迎来历史性发展机遇。

根据《TrendForce集邦咨询2022年锂电池市场分析报告》最新报告显示,随着终端需求的爆发,锂电材料市场需求出现井喷,核心材料市场需求和出货量迈入百万吨大化工时代,全产业链正加速投扩产以应对日益高涨的市场需求。

TrendForce集邦咨询深入研究新能源汽车和电化学储能市场,对锂离子电池全产业链进行市场研究,最新出刊报告聚焦锂/钴/镍/磷、前驱体等锂电池上游原材料以及正极材料、负极材料、隔膜、电解液等关键锂电材料,进行了全面的市场供需、市场价格、市场竞争格局、行业发展趋势等研究,提供给读者全方面和深入的了解。

正极材料行业趋势

据TrendForce集邦咨询调查,2021年中国正极材料产销量均步入百万吨级别,其中磷酸铁锂正极和三元正极材料产量分别达到46万吨和44万吨,同比增幅高达223%和110%。

新周期之下,供应链整体处于供需失衡状态,正极材料核心原料经历了集体暴涨,2022年锂精矿价格依旧持续上涨,电池级碳酸锂价格冲破50万元/吨的历史高位后近期价格虽有下调,仍维持在超过40万元/吨的价格高位。

从近几年全球市场的行为和正极材料厂商的布局来看,正极材料行业呈现出如下趋势:

1、核心材料高价下短期内市场需求将继续分化

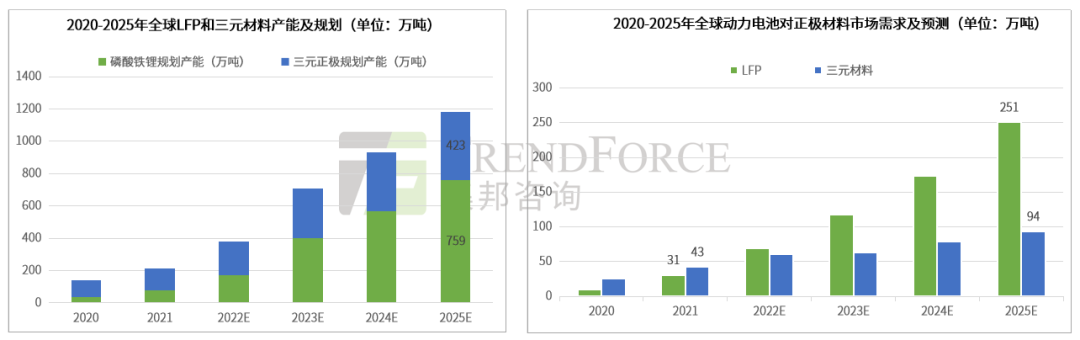

2021年全球动力电池产业进入新一轮的扩产竞备赛,带动正极材料环节加速扩产。据TrendForce集邦咨询研究显示,近几年全球正极材料厂商已公告的拟扩产项目集中在中国和韩国,规划总产能超1100万吨,其中磷酸铁锂正极规划产能占据64%。

短期内受动力电池原材料供应链安全和不同正极材料扩产周期、材料性价比、材料制造技术的升级等因素影响,动力电池市场对正极材料的需求将继续分化,预计至2025年动力电池对LFP正极材料的需求将远高于三元材料。

Source:TrendForce集邦咨询

2、电池厂商纵向一体化布局正极材料

正极材料作为锂离子电池原材料成本中占比最高的环节,成为电池降本的重点,以宁德时代、LG化学、国轩高科、亿纬锂能等为代表的电池厂商纵向深化一体化布局正极材料,以自建或合资方式建立正极材料产线,实现材料降本及保供。

Source:TrendForce集邦咨询

3、正极材料一体化趋势

磷酸铁锂:磷酸铁锂正极产业链前端涉及磷、铁、锂等不可或缺资源,一体化布局将有助于改善磷酸铁锂成本,同时磷化工行业有其自身的环保及技术壁垒,锂电材料厂商联手磷化工企业扩建磷酸铁锂正极项目有助于降低风险,发挥各自擅长。

Source:TrendForce集邦咨询

三元材料:产业链上游前驱体材料涉及镍、钴等关键矿产资源,由于全球钴、镍等资源分布集中,为保障原料供应稳定和降低成本,三元材料头部厂商都在积极布局正极材料一体化,自建三元前驱体,并深化和产业链前端镍、钴资源厂商的合作。如容百科技2021年前驱体自供率提升至30%左右,目前正在加快高镍前驱体产能扩充;华友钴业已实现“镍、钴资源–镍、钴冶炼加工–三元前驱体–三元正极”全产业链一体化布局;长远锂科实现三元前驱体、正极一体化布局,三元前驱体2021年产量2.89万吨,前驱体全部自供……

4、三元材料高镍低钴化趋势

目前,中镍三元正极材料占据市场主导地位,随着三元正极材料高镍化趋势继续深化,未来高镍系三元正极将占据市场主导地位。目前部分企业(如容百科技)9系超高镍产品开始批量出货,2021年容百科技的高镍正极出货占总出货比例达到90%。

5、未来10年新型正极材料产业化趋势

材料从实验室研发到实现商业化应用,往往需要10年甚至更长的时间。下一阶段短期内(2025年之前)正极材料将主要是高镍型三元与LFP的竞争,中长期(未来10年)将是液态锂电池(三元、铁锂)、固态锂电池、钠离子电池的竞争。

Source:TrendForce集邦咨询

负极材料行业趋势

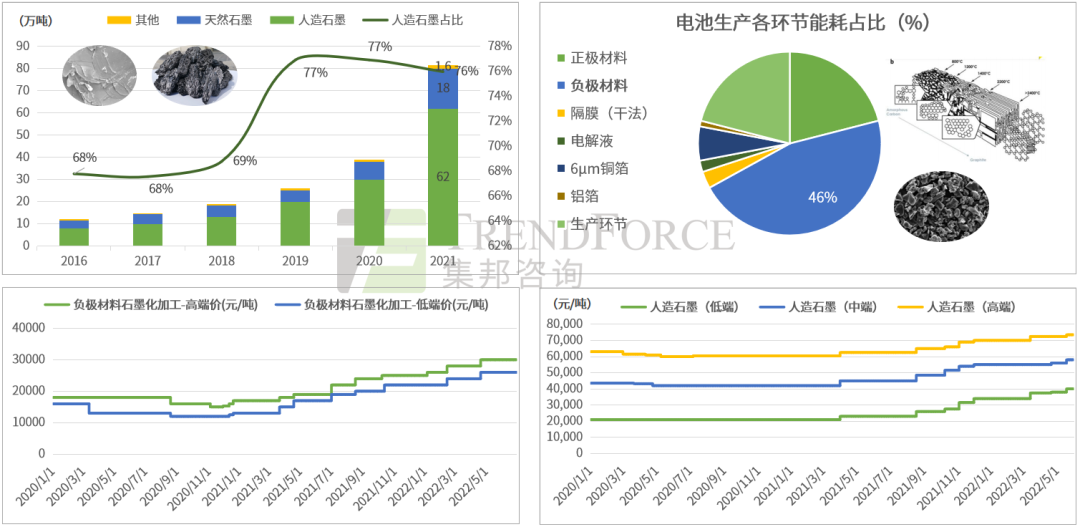

1、能耗双控下“石墨化”成为行业紧缺资源

负极材料属于高耗能行业,部分产能或因能耗指标问题受到限制,且负极材料产能释放仍受石墨化环节制约,市场供应偏紧,“石墨化”加工市场价格持续上升,目前已涨至2-3万元/吨。头部电池厂商为维护供应链的稳定和保供,通过长单绑定、合资合作、投资入股等方式加速入局负极材料已成为一大趋势。

Source:中国汽车动力电池产业创新联盟、TrendForce集邦咨询

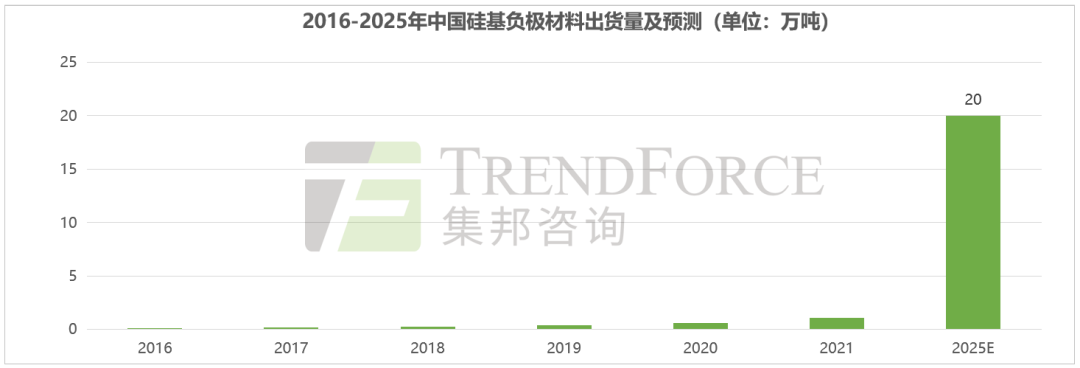

2、硅基负极正成为下一代负极材料的重要发展方向

目前,改性天然石墨和人造石墨负极比容量已接近石墨材料理论容量上限372mAh/g;而硅基负极材料的理论比容量高达4200mAh/g,工业化产品比容量已做到400-600mAh/g,未来具有很大的提升空间,成为下一代高比能量负极材料的重要发展方向,而4680大圆柱电池便采用高镍+硅基负极的材料方案。

TrendForce集邦咨询认为,未来随着4680大圆柱电池以及长续航快充车型的规模化量产,将有望推动硅基负极材料进入高速增长通道,硅基负极材料市场需求有望迎来规模化放量。

Source:TrendForce集邦咨询

隔膜材料行业趋势

动力电池用隔膜目前主要采用湿法和干法工艺生产,产品机械强度已达150MPa,180℃受热收缩率已降至2%。未来,在液态锂离子电池体系下,纳米陶瓷涂覆隔膜、耐高温聚合物/纳米陶瓷复合隔膜等将是重要方向,同时隔膜基膜厚度也将继续下探至5μm以下,并且在高性能湿法隔膜基础上,重点开发高安全性涂覆技术和材料,提升隔膜的综合性能。

电解液行业趋势

目前,行业内动力电池电解液的主体成分配方趋于相同,商业化电解液溶剂为碳酸酯类混合溶剂,电解质锂盐以六氟磷酸锂为主,辅以其他电解质盐,而功能性添加剂配方则成为各企业产品差异化的关键。

通过开发各种功能性添加剂,优化组合出不同的电解液体系,如高电压电解液、快充型电解液、宽温度范围电解液等,从而匹配不同材料体系的锂离子电池,成为电解液厂商产品市场化竞争的关键。

更多阅读: