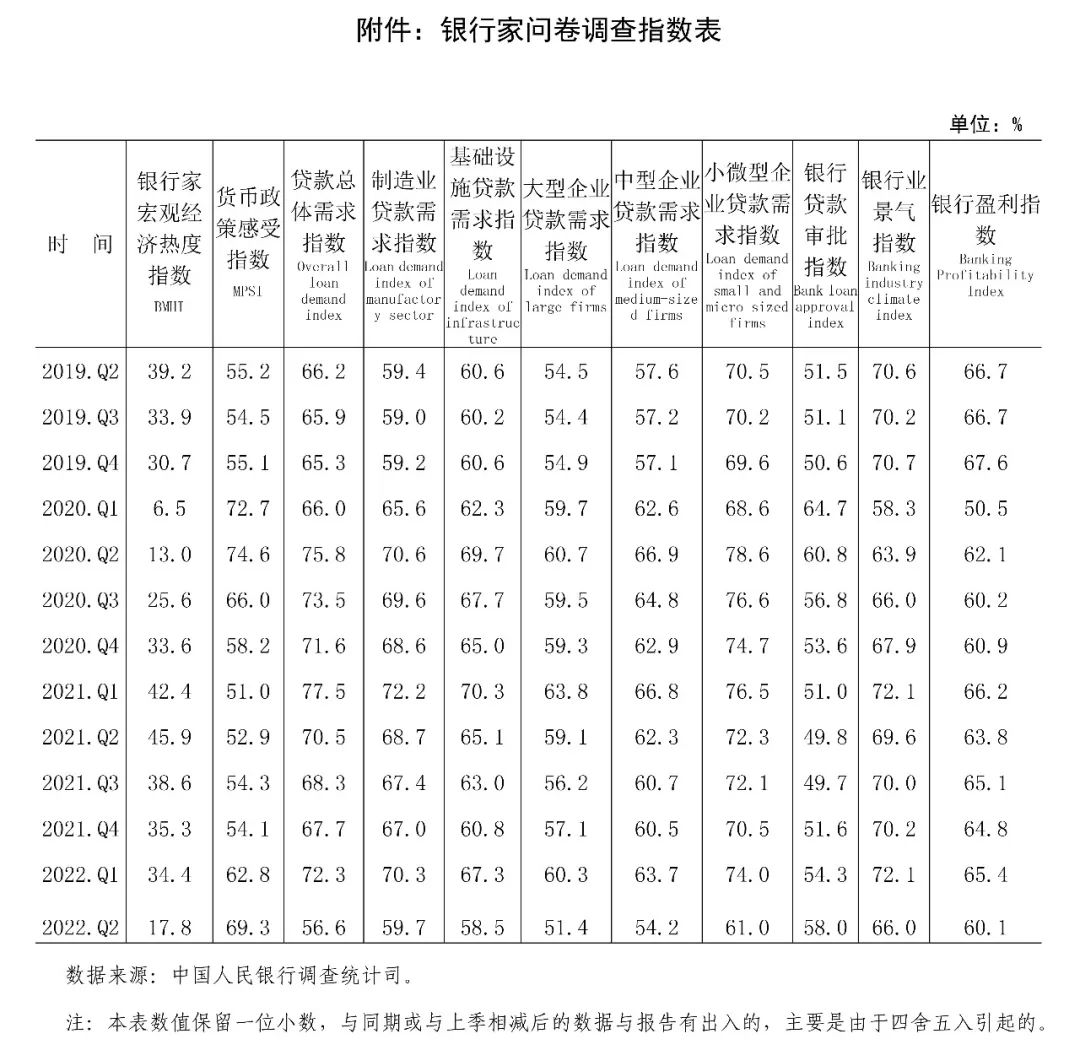

银行家问卷调查是中国人民银行 2004 年建立的一项季度调查。调查采用全面调查与抽样调查相结合的方式,对我国境内地市级以上的各类银行机构采取全面调查,对农村信用合作社采用分层 PPS 抽样调查,全国共调查各类银行机构 3200 家左右。调查对象为全国各类银行机构(含外资商业银行机构)的总部负责人,及其一级分支机构、二级分支机构的行长或主管信贷业务的副行长。

银行家调查报告大部分指数采用扩散指数法进行计算,即计算各选项占比,并分别赋予各选项不同的权重(赋予 “好 / 增长” 选项权重为 1,赋予 “一般 / 不变” 选项权重为 0.5,赋予 “差 / 下降” 选项权重为 0),将各选项的占比乘以相应的权重,再相加得出最终的指数。所有指数取值范围在 0~100% 之间。指数在 50% 以上,反映该项指标处于向好或扩张状态;低于 50%,反映该项指标处于变差或收缩状态。

主要指数计算方法简单介绍如下:

1. 宏观经济热度指数:反映当前宏观经济状况的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本季经济 “偏热” 和“正常”的占比,再分别赋予权重 1 和 0.5 后求和得出。

2. 货币政策感受指数:反映银行家对货币政策感受程度的指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本季货币政策 “偏松” 和“适度”的占比,再分别赋予权重 1 和 0.5 后求和得出。

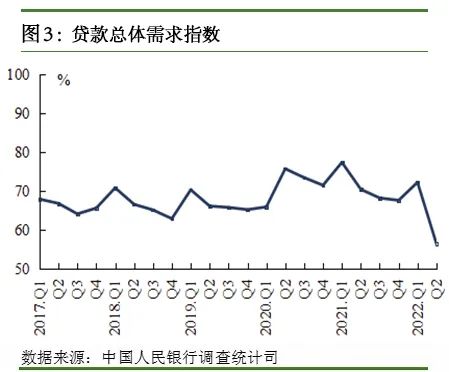

3. 贷款总体需求指数:反映银行家对贷款总体需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季贷款需求 “增长” 和“基本不变”的占比,再分别赋予权重 1 和 0.5 后求和得出。

4. 制造业贷款需求指数:反映银行家对制造业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季制造业贷款需求 “增长” 和“基本不变”的占比,再分别赋予权重 1 和 0.5 后求和得出。

5. 基础设施贷款需求指数:反映银行家对基础设施贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季基础设施贷款需求 “增长” 和“基本不变”的占比,再分别赋予权重 1 和 0.5 后求和得出。

6. 大型企业贷款需求指数:反映银行家对大型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季大型企业贷款需求 “增长” 和“基本不变”的占比,再分别赋予权重 1 和 0.5 后求和得出。

7. 中型企业贷款需求指数:反映银行家对中型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季中型企业贷款需求 “增长” 和“基本不变”的占比,再分别赋予权重 1 和 0.5 后求和得出。

8. 小微型企业贷款需求指数:反映银行家对小微型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季小微型企业贷款需求 “增长” 和“基本不变”的占比,再分别赋予权重 1 和 0.5 后求和得出。

9. 银行贷款审批指数:反映银行家对贷款审批条件松紧的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季审批条件 “放松” 与“基本不变”的占比,再分别赋予权重 1 和 0.5 后求和得出。

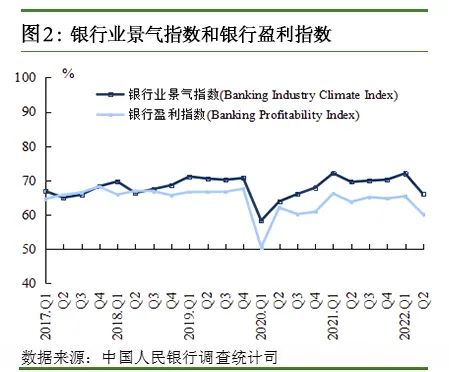

10. 银行业景气指数:反映银行家对银行总体经营状况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季经营状况 “较好” 与“一般”的占比,再分别赋予权重 1 和 0.5 后求和得出。

11. 银行盈利指数:反映银行家对银行盈利情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季 “增盈(减亏)” 与“持平”的占比,再分别赋予权重 1 和 0.5 后求和得出。

更多阅读: