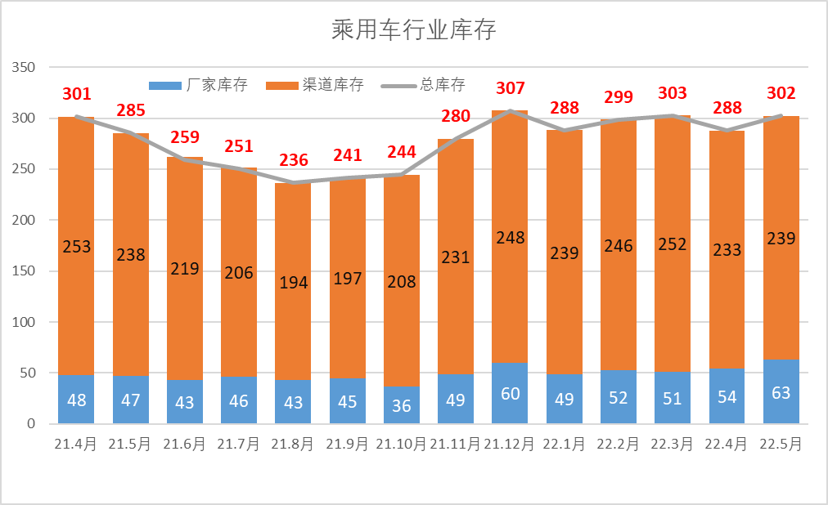

2022年5月末,整个乘用车行业库存达到302万辆水平,其中厂商库存达到63万辆的水平,达到近期的高位状态,相对于2021年10月末36万库存的近期低点,回归合理的状态。2022年5月末渠道库存达到239万辆的水平,相对于春节前的渠道库存是小幅下降的状态。

由于目前总体库存相对渠道库存属于中位水平,厂商库存回归到合理状态,所以目前渠道的库存运行处于相对良好状态,能够有效支撑6月乘用车零售同比和环比较高增长。

1、乘用车行业库存保持300万规模

2022年5月份乘用车市场,行业总体库存达到302万辆的水平,处于相对中高位的状态。乘用车行业在2021年12月份车市库存在307万的水平,基本维持在相应的平衡状态。2022年1月份春节之后,整个行业库存降到288万的较低水平,随后2月份和3月份的行业库存出现小幅回升的态势。四月份受到上海疫情的影响,乘用车行业库存又出现了明显的下降,5月份回升到302万辆的厂商加渠道库存的水平,相对于我们近期最低的2021年8月份236万的库存增加了70万,所以总体来看,我们库存目前回归到合理的中位水平。

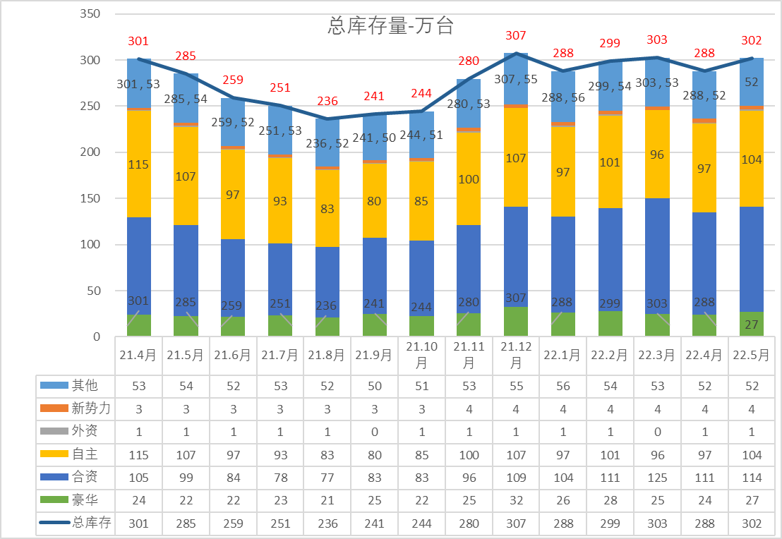

2、库存结构相对合理

乘用车行业的300万库存,主要是合资品牌和自主品牌的库存。结构来看,自主品牌与合资品牌的库存总量是基本持平的,因为自主品牌的燃油车销量是低于合资品牌的销量水平。在传统燃油车,自主品牌的库存相对稍高于合资车企的,这也是自主品牌的营销结构跟网络特征相对复杂,决定了自主品牌的库存相对稍高于合资品牌的库存总量。

但是在2022年,整个合资品牌的库存逐步的建立,从1月份开始,合资品牌的库存超越了自主品牌的库存,形成了合资品牌库存得到有效恢复的良好特征。

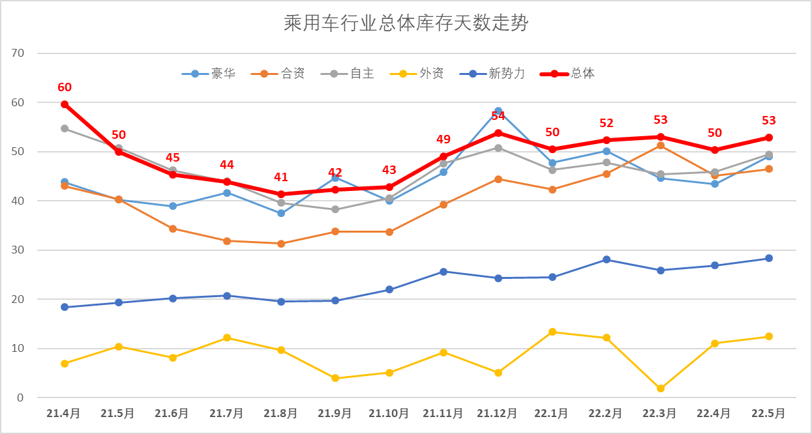

3、库存天数总体保持稳定

由于从去年下半年以来,整个乘用车的零售表现偏弱,所以相对零售下降比较大的情况下,同等数量的库存,它对应的库存天数也就相对拉长的局面。所以总体来看,我们库存的天数,在2021年的8月份降到最低点的水平,随后随着库存的增长和销量的提升,而库存的增长相对快于我们零售量的提升,所以2021年12月份达到54天的库存水平。在今年的1-4月份库存基本维持在50天左右的库存水平。5月底政策明朗,由于部分经销商还是希望在六月初实现零售兑现,所以五月份的库存相对稍大。

更多阅读: