2022年以来,受疫情反复、物流受阻、房地产市场不振等因素影响,钢材市场需求启动不及预期,4月份全国粗钢、钢材和生铁产量仍保持较低水平。铁矿石、煤炭等原燃料价格高位运行叠加上年同期基数较高影响,前4个月黑色金属冶炼和压延加工业利润总额不及去年同期一半水平。

数据来源:国家统计局,中国信通院整理

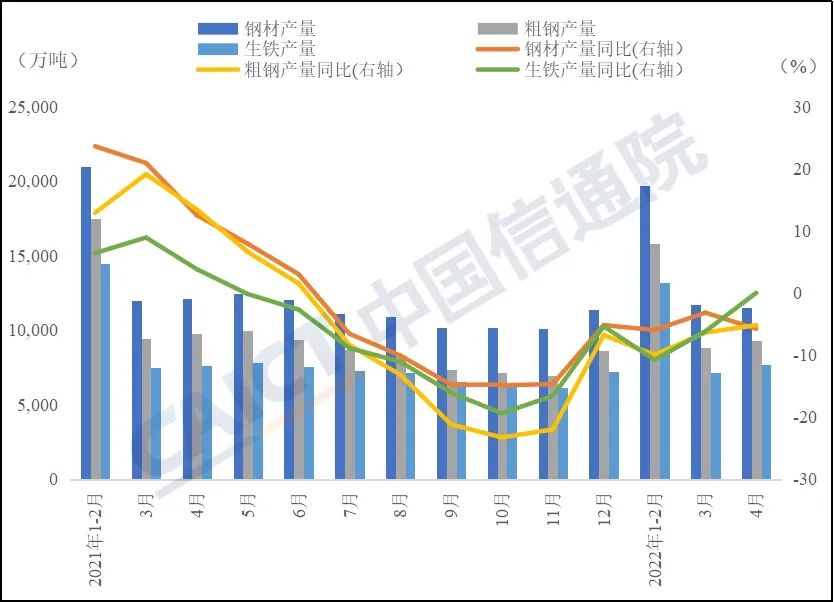

图1 全国粗钢、钢材和生铁当月产量及增速

钢铁生产保持较低水平。受疫情反复、物流受阻、需求不振等多重因素影响,前4个月全国粗钢、钢材和生铁累计产量分别为33615万吨、42682万吨和28030万吨,同比分别下降10.3%、5.9%和9.4%。分月来看,4月份粗钢、钢材和生铁产量分别为9278万吨、11483万吨和7678万吨,粗钢产量降幅持续收窄至5.2%,生铁产量恢复至去年同期水平,钢材产量降幅扩大至5.8%。

数据来源:海关总署,中国信通院整理

图2 钢材出口和进口数量当月增速

钢材进出口数量同比下降。前4个月,全国累计出口钢材1816万吨,同比下降29.2%;进口钢材417万吨,同比下降14.7%;净出口钢材1398万吨,同比下降32.6%。分月来看,4月份我国出口钢材和进口钢材同比分别下降37.6%和18.3%,出口增速降幅呈扩大趋势。

数据来源:中国钢铁工业协会,中国信通院整理

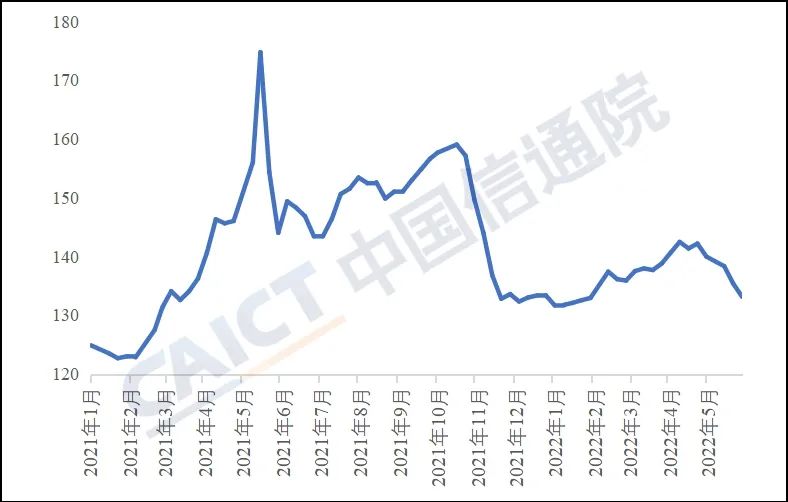

图3 国内钢材价格综合指数

钢材价格涨幅进一步收窄。受疫情反复等因素影响,国内钢材市场需求恢复不及预期。4月末,国内钢材价格指数为140.02点,环比上升1.17点,环比涨幅进一步收窄。进入5月以来,钢材价格呈下降趋势,截至5月27日,国内钢材价格综合指数为133.2点,较3月末下降5.7点,较4月末下降6.8点,较去年同期下降10.9点。

数据来源:中国钢铁工业协会,中国信通院整理

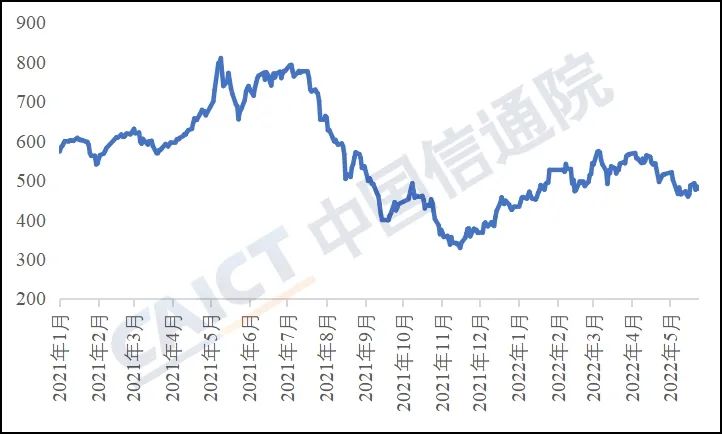

图4 我国铁矿石价格指数

企业效益持续承压。我国铁矿石价格指数自去年11月末开始反弹,从373.6点上涨至今年4月末的515.6点,累计上涨142点,涨幅达38%,进口铁矿石均价也从114.5美元/吨上涨至134.5美元/吨,涨幅达17.5%。受上游铁矿石、炼焦煤、冶金焦等原燃料价格高位运行叠加去年基数较高等因素影响,前4个月我国黑色金属冶炼和压延加工业利润总额不及去年同期一半水平,同比降幅高达55.7%。

更多阅读: