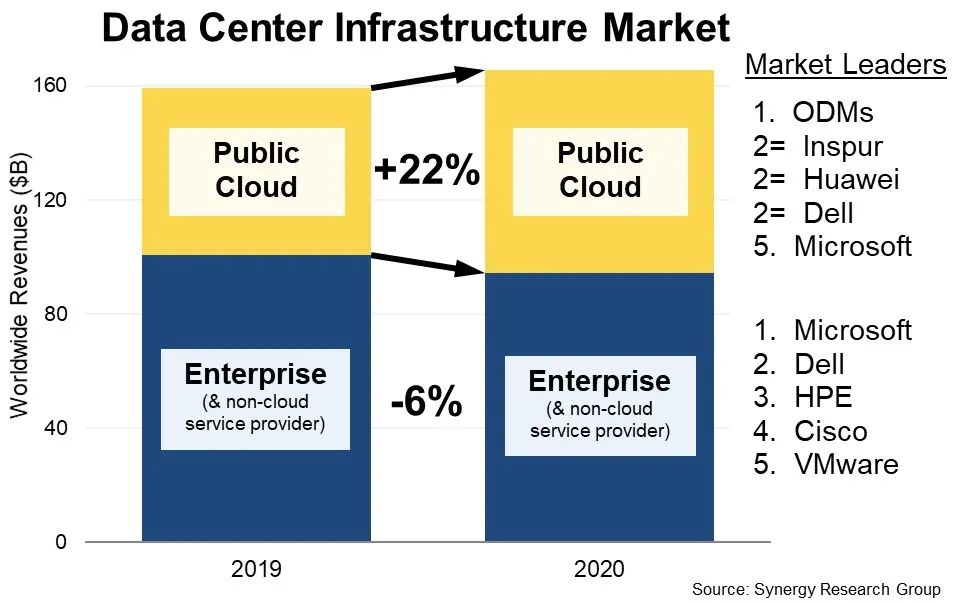

市场调研机构Synergy Research Group的2020年最终数据显示,全球数据中心软硬件方面的支出与2019年相比增长4%,这归功于公共云基础设施方面的支出猛增22%,达到了历史最高水平。

云计算提供商继续大力投入于数据中心,以满足对其服务不断增长的需求。与此同时,企业在自家数据中心基础设施上的支出比2019年下降了6%,2020年每个季度都比上年出现大幅下降。

就市场份额而言,原始设计制造商(ODM)这个群体占公共云市场的最大份额,浪潮、华为和戴尔是领先市场的三大供应商,它们在这一年的市场份额都很相似。就增长幅度而言,浪潮、华为和ODM显然是去年的大赢家。

2020年企业基础设施市场的领导者是微软和戴尔,其次是HPE、思科和VMware,但差距较大。

2020年数据中心基础设施设备的总收入达到了1650亿美元,这包括云和非云硬件及软件,公共云基础设施占总额的43%。服务器、存储和网络中面向硬件的主要细分市场共占数据中心基础设施市场的77%。操作系统、虚拟化软件、云管理和网络安全占了剩余份额。

按细分市场划分:

- 戴尔是服务器和存储收入方面的整体领导者;

- 浪潮显然是向公共云提供商出售服务器方面的领导者;

- 思科在网络细分市场处于主导地位;

- 而微软由于其在服务器操作系统和虚拟化应用程序中的地位而在排名中名列前茅。

除了这四家供应商外,市场上的其他领先供应商还有HPE、华为、VMware、联想和IBM。

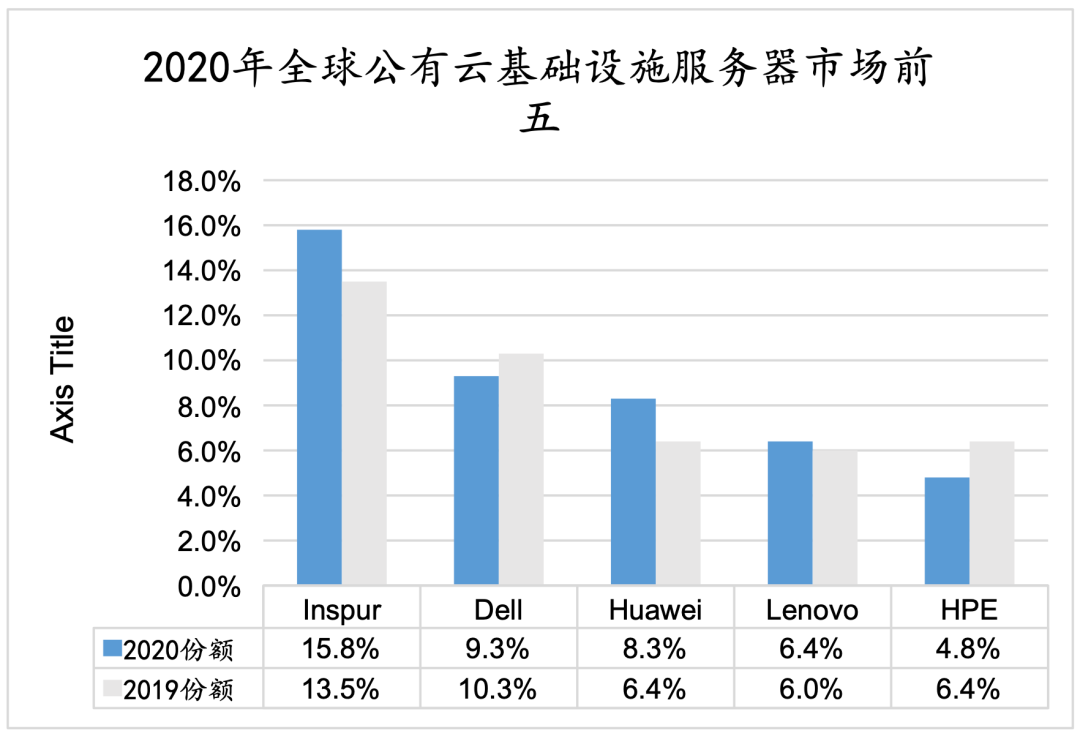

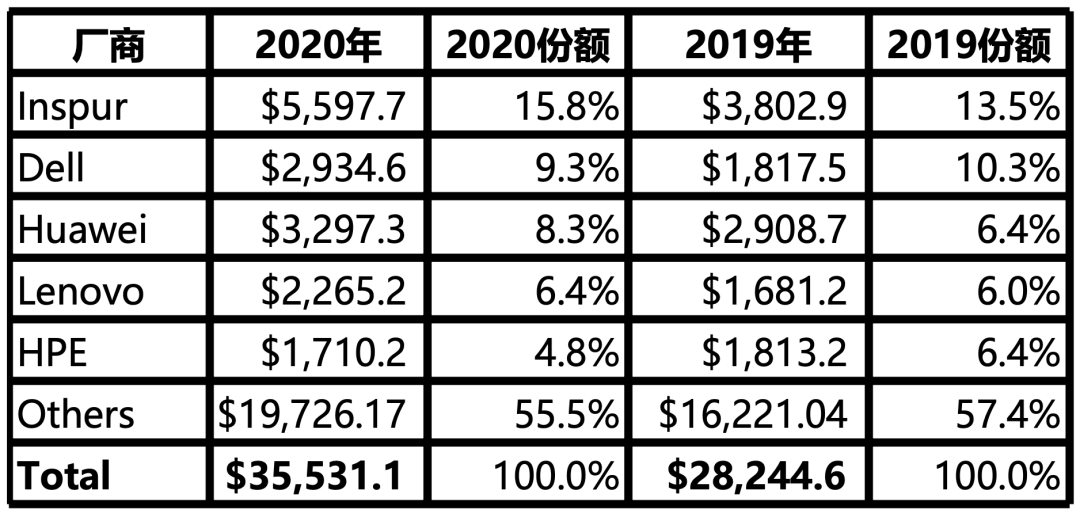

全球公有云基础设施(服务器)市场数据

Synergy对公有云基础设施服务器市场定义:统计厂商出货给公有云服务的服务器(含电信运营商的公有云))。

1、整体市场情况:疫情加速线上化变革

疫情让原本需要数年的数字化转型被压缩到几周甚至几天的时间里,线上会议、线上教学、线上购物等场景用户数激增,云提供商不断加大投资力度,促使全球整体公有云基础设施市场大幅增长,公有云基础设施服务器市场2020全年销售额达355.3亿美元(约2323亿人民币),同比增长25.8%。

2、市场竞争格局情况:国内厂商浪潮位居首位

2020年中国厂商在公有云基础设施计算及服务器市场销售额排名全球第1,头部厂商的份额优势较去年进一步拉大,浪潮的持续增长和其在公有云市场的长期布局紧密相关。

3、市场洞察:未来数据中心发展呈现规模化、集约化的趋势,超大规模数据中心创纪录增长

这种趋势带动了云计算数据中心的快速发展,也更促使设备厂商开发符合这一趋势的相关技术,如资源融合池化技术、L11整机级交付、液冷散热、高速自动光网络传输和大规模数据中心的自动化运维等。

Synergy Research Group的首席分析师John Dinsdale说:“整个数据中心设备市场继续稳定增长,我们预测在未来五年它会继续保持增长。然而,公共云提供商和企业的支出组合仍在继续向云服务转移。在服务器这个细分市场,向公共云提供商交付的单位出货量已经超过了向企业交付的数量。目前,由于平均销售价格(ASP)比较高,企业服务器市场的价值仍然更大,但是随着公共云服务器数量持续增加,这一幕也将很快改变。”

另一份报告也显示,到2020年,超过100个新的超大规模数据中心设施建成,总数达到近600个,自2015年以来增加一倍多。亚马逊、谷歌、微软、Facebook、阿里巴巴、腾讯、百度等企业是领先的互联网运营商,也是领先的云计算运营商。

来自:云头条

更多阅读: