中国是红茶的原产地。中国红茶以香高、色艳、味浓驰名世界。近年来,随着全球一体化的不断发展、饮食与消费结构的不断融合、流通资本的不断推动、制作工艺及相关标准的逐步完善提高,中国红茶产业发展迅速,市场逐年扩大。为进一步促进中国红茶的可持续发展,中国茶叶流通协会对2019年度中国红茶产销形势进行了简要汇总。具体如下:

生产情况

据统计,2019年中国红茶产量约为30.72万吨,占全国茶叶总产量的11.00%,较2018年度上涨4.53万吨,同比增长17.3%。在2009年至2019年的十年间,中国红茶已保持了连续十年上涨,累计增长达到327.26%,十年间年平均增长率为15.82%。

随着各产区对茶产品开发力度不断增强,加之国内消费市场中红茶消费品类的稳定提升,促进了全国各地红茶生产的蓬勃发展。目前,中国红茶产量位居前五的分别为云南、福建、湖北、湖南、贵州;江西、广西、贵州、云南、广东五省区在2019年的红茶产量提升达20%以上,海南、甘肃也于近年开始试制红茶。

目前,国内红茶产区主要分为三种类型。一是传统红茶产区,如安徽祁门地区、云南临沧地区等;二是新兴茶区,如河南信阳地区、甘肃陇南地区等,;三是复兴茶区,如浙江杭州地区等。

销售情况

(一)内销情况

据统计,2019年红茶内销量约为22.6万吨,内销总量占比为11.2%,内销量增加3.63万吨,同比增长19.6%;国内红茶均价178.98元/公斤;内销总额为570.26亿元,占20.8%。

回顾红茶内外销市场此消彼涨的转化过程:2005年,中国红茶内销量仅为1.21万吨,比重为当年红茶总产量的25.3%,而外销红茶的比重则是74.7%。但是自2007年起,国内销售量上升幅度不断加大。2013年,中国红茶内销量已经快速增至12.34万吨,是2005年的10倍之多,内销红茶在红茶销量中的占比快速攀升至78.9%,同期外销红茶占比则下降至21.1%,完成彻底逆转。随后,便是由金骏眉等红茶名品引导的红茶内销市场攀升期,使红茶在国内的地位更加稳固。直至今天,虽红茶消费增量减缓,但保持着稳定上升的趋势。

从区域来看。华中、华东、华南、西南4个南方大区依然是红茶消费的重要区域。从产品类型价位来看。一二线城市产品消费类型相差较小,消费倾向较为明显,三四线城市则更关注于价格而非质量。

从季节性变化来看。排除掉节日的影响,红茶产品销售的淡旺季与两个因素有关,其一是生产季节,其二是气温。生产季节好理解,红茶产品销售的一个小高峰就在春季,这个小高峰在南方地区更为明显。气温的影响在秦岭淮河以北较为突出,因红茶性温,在越寒冷地区,出现的销售高峰越早。总体来看,南方地区红茶的销售曲线较为平缓,而北方地区红茶的销售曲线则淡旺季明显。

【注:1、区域划分按照地理分区划分:东北(黑龙江省、吉林省、辽宁省)、华东(上海市、江苏省、浙江省、安徽省、福建省、江西省、山东省、台湾地区)、华北(北京市、天津市、山西省、河北省、内蒙古自治区)、华中(河南省、湖北省、湖南省)、华南(广东省、广西壮族自治区、海南省、香港特别行政区、澳门特别行政区)、西南(四川省、贵州省、云南省、重庆市、西藏自治区)、西北(陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区);2、城市划分:参照《2019年城市商业魅力排行榜》】

(二)出口情况

2019年中国红茶出口数量达3.52万吨,同比2018年增长6.67%,占国内茶叶出口总量的9.6%;红茶出口金额3.49亿美元,同比增长24.20%,占茶叶出口总额的17.3%;红茶出口均价9.91美元公斤,同比上涨16.59%。

我国红茶出口在十年间保持着良好的增长态势。根据中国海关统计数据显示:我国红茶出口量占全国总出口量的比例基本维持在9-10%之间。2011-2019年红茶出口总量基本保持稳定;红茶出口金额增加1.72亿美元,增幅 157.8%;红茶出口均价增加5.44美元/公斤,增幅为177.78%。

2019年中国红茶出口量排名前十的国家与地区分别是:美国、香港、巴基斯坦、缅甸、德国、俄罗斯联邦、波兰、越南、泰国、马来西亚。出口量前十的国家和地区占红茶出口总量的85%以上。

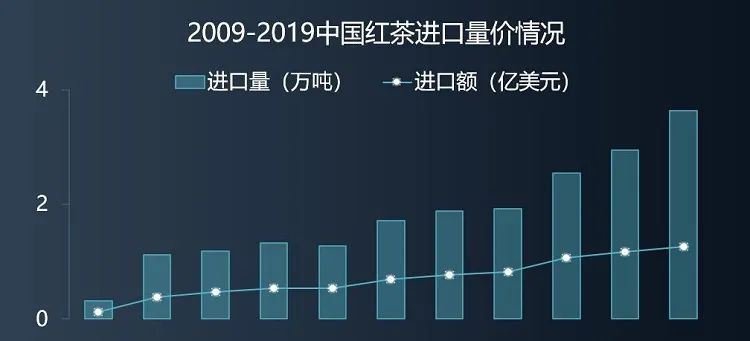

(三)进口情况

2009-2019年我国红茶进口总量从0.31万吨增加至3.64万吨,进口量增加了3.33万吨,增幅为1074%;进口金额从0.12亿美元增加至1.26亿美元,进口金额增加了1.14亿美元,增幅为950%。

2019年中国红茶进口量排名前十的国家与地区分别是:印度、斯里兰卡、印度尼西亚、肯尼亚、马拉维、阿根廷、布隆迪、莫桑比克、越南、台澎金马关税区。进口量前十的国家和地区占红茶进口总量的95%以上,进口量前二十的国家和地区占红茶进口总量的99%以上。

2019年中国红茶进口额排名前十的国家与地区分别是:斯里兰卡、印度、台澎金马关税区、肯尼亚、印度尼西亚、波兰、布隆迪、德国、英国、马拉维。进口额前十的国家和地区占红茶进口总额的90%以上,进口额前二十的国家和地区占红茶进口总额的98%以上。

发展建议

(一)传统产区重在创新。经过多年发展,中国传统红茶产区已具有严格的区域保护措施和标准化工艺生产流程,使区域公用品牌形象和产品调性较为稳固,并形成了固定的消费群体和消费版块,这一方面保证了传统红茶区域公用品牌的产品质量与销售平稳,但另一方面也限制了其市场拓展,并逐渐形成发展瓶颈。为此,建议:各传统产区在保证区域公用品牌独特优势的同时,积极探寻创新维度,拓展市场深度——或加快线上渠道建设,赋予传统茶品新的属性,打造国潮品牌;或提炼核心制茶技术,以其它茶区原料实验制作新工艺红茶,形成新的系列产品,有效提振产量;或开展精深加工,与相关领域企业联名合作,拓展产品类目。

(二)新兴茶区重在规划。近十年来,新兴红茶产区在政策引导与市场推广力度持续增大的配合下,初期发展速度迅猛,但中后期因产品同质化现象严重,且品牌增益不明显,发展后劲略显不足,产业呈现出明显的高开低走、回归平稳的趋势,一定程度上挫伤了茶企与茶农的信心和积极性,导致部分产区出现产量萎缩的现象。为此,建议各新兴产区梳理茶区品牌定位和市场定位,针对目标消费群体,开发符合品牌调性的产品,并做好针对性推广宣传计划。善于利用政策优势和资金支持,在把握大型推广活动的同时,侧重于长线性、多角度的品牌推广。利用产品新创立的优势,结合营销热点,核心突破,有计划的占领新兴市场。

(三)复兴茶区重在内涵。相较于传统产区与新兴产区,复兴产区的地位比较尴尬。目前,很多复兴茶区多由一家或几家龙头企业牵头、在政府的指导支持下复兴当地产品,总体规模较小。主要原因是产品曾经被市场所放弃,工艺也多为失传后的再恢复,旧瓶装新酒面临的最大问题,一是产品品牌认知几近为零,二是市场销售疑虑较大。为此,建议各复兴茶区细致梳理品牌历史,寻找历史中品牌的核心点,把握复兴过程中的亮点,有效传达到市场和消费者。着重处理产品失传历史问题,针对性消除市场上对产品销售的疑虑,拓宽市场渠道。在还原历史的同时创造历史,赋予新的时代意义,打造传统与现代结合的品牌调性。

更多阅读: