根据亚洲媒体合作伙伴(MPA)的最新数据,2020年亚太地区在线视频行业收入同比增长14%,达到305亿美元。SVOD超过AVOD,占总收入的53%;AVOD占47%。在线视频总收入预计将以12%的复合年增长率增长,到2025年将达到545亿美元。届时,SVOD将占57%,AVOD将占43%。除中国外,亚太地区在线视频总收入在2020年增长了14%,达到140亿美元。其中,SVOD占48%,AVOD占52%。到2025年,除中国以外的亚太地区在线视频收入预计将以16%的复合年增长率攀升至约300亿美元。

亚太地区SVOD行业

SVOD行业在2020年增长了34%,达到163亿美元。在收入方面,中国SVOD的份额在2017年达到峰值,占行业收入的67%,到2020年下降到58%。除中国外,SVOD行业增长了47%,达到68亿美元。2020年,日本、澳大利亚和新西兰占亚太地区SVOD收入的70%(不包括中国),紧随其后的是东南亚(10%)、韩国(9%)和印度(7%)。

2025年,中国SVOD用户预计将从2020年的2.98亿增长达到3.75亿人,同时SVOD收入预计将以11%的复合年增长率增长。

亚太地区AVOD行业

YouTube是占主导地位的公司,占亚太地区(不包括中国)AVOD总收入的60%。但中国仍是亚太地区最大的AVOD市场。

在印度,YouTube在2020年以67%的份额主导了AVOD市场。预计到2025年其份额将下降到55%。

在韩国,YouTube和Facebook在2020年占75%的AVOD收入。韩国的AVOD收入预计将在未来翻一番以上。

宽带市场与电信合作伙伴关系

MPA预计,到2025年亚太地区(不包括中国)的移动宽带普及率(包括5G)将达到86%,2020年为66%,主要增长来自印度、印度尼西亚、泰国和越南。中国、韩国、日本的5G普及率将快速增长。预计在2020-2025年间,亚太地区的平均固定宽带普及率将从61%增长到64%。

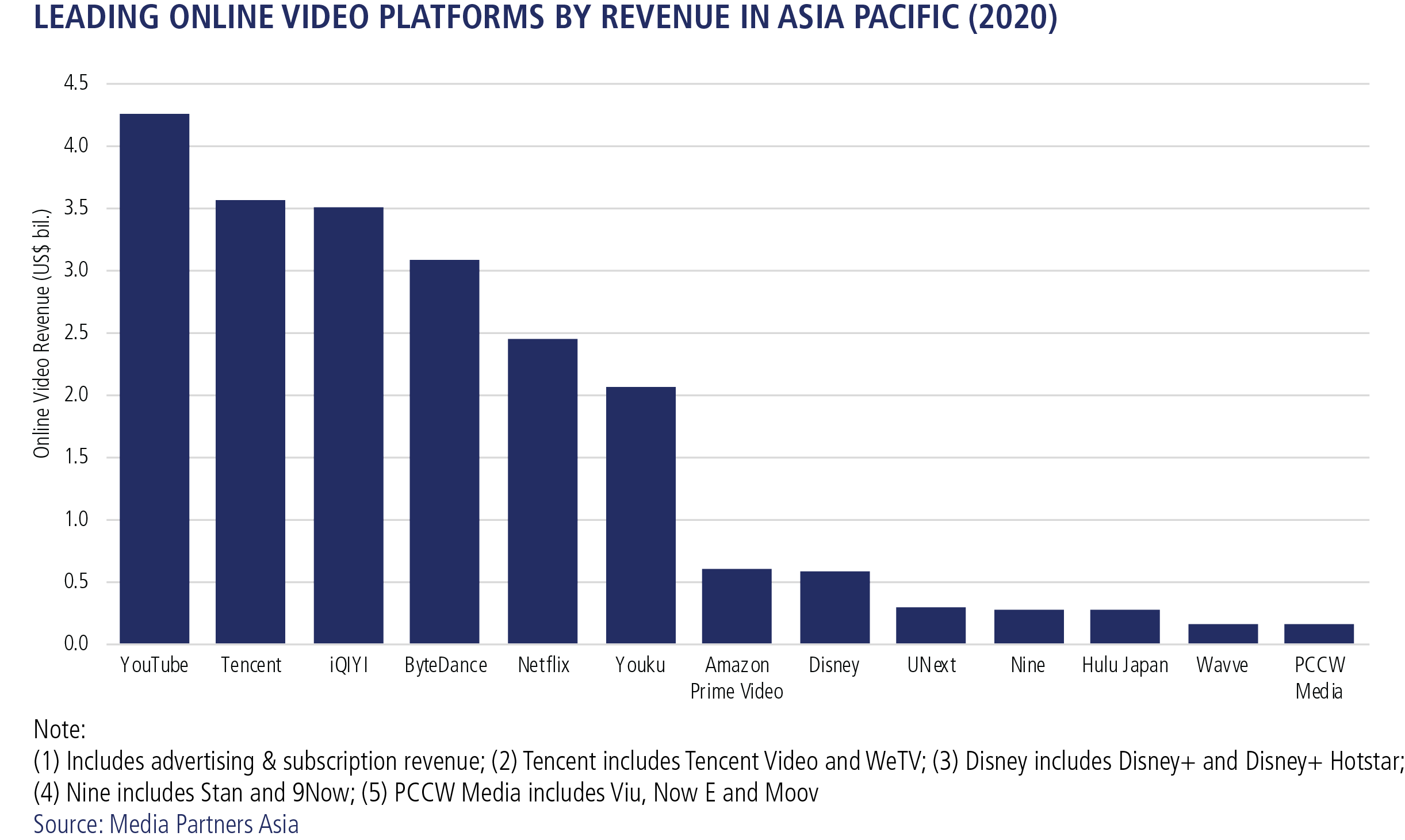

市场领先者

据MPA分析,2019年13家在线视频运营商占亚太地区在线视频收入的70%以上,创造了211亿美元的收入。

199IT.com原创编译自:MPA 非授权请勿转载

更多阅读: